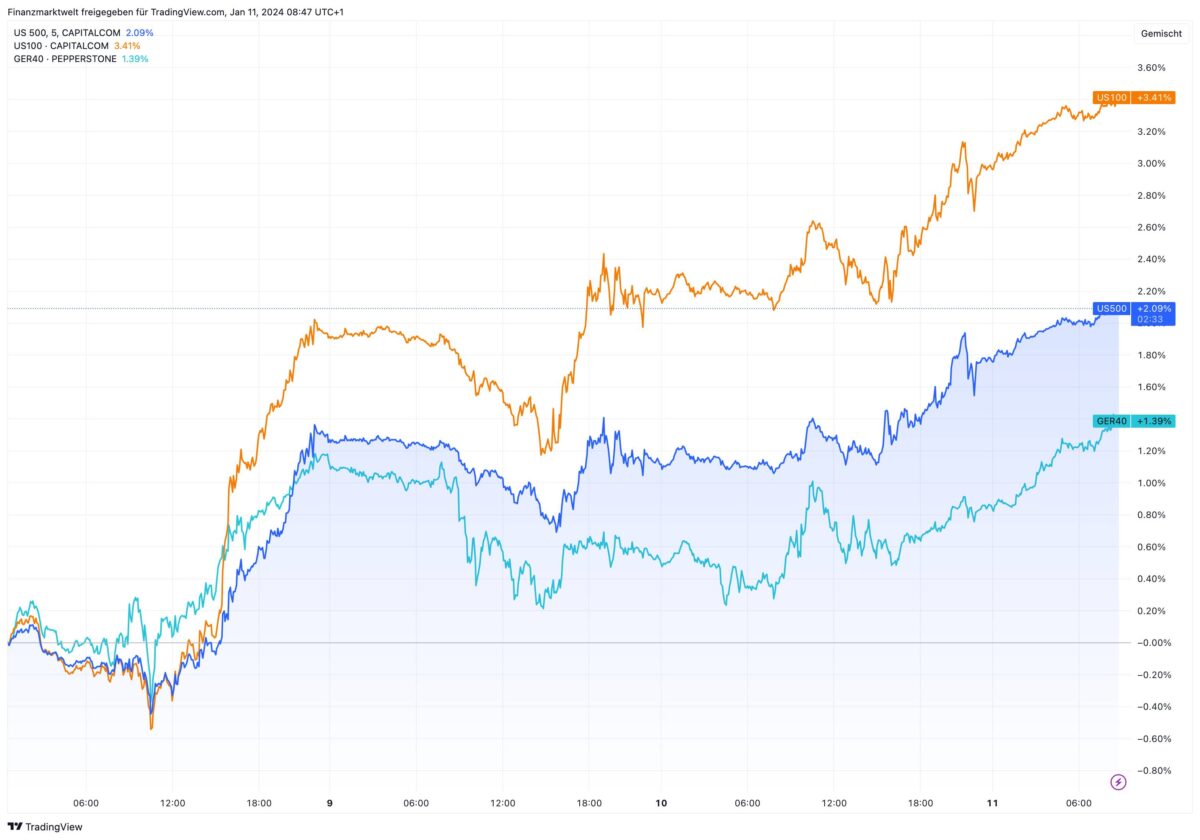

Die Aktienmärkte steigen im Verlauf dieser Woche deutlich an. Wie es dieser Chart seit Montag früh zeigt: Nasdaq 100 auf CFD-Basis +3,41 %, S&P 500 +2,09 % und Dax +1,39 %. Schon seit Anfang der Woche reden Börsianer fast nur noch über die anstehende Meldung zur US-Inflation. Die Vermutung ist daher, dass die Aktienanleger diesem Ereignis freudig entgegenblicken. Während der Nasdaq Anfang der Woche auch durch zahlreiche Kaufempfehlungen für große Tech-Aktien Unterstützung erhielt, ist es wohl insgesamt auch die Hoffnung, dass die heutige Meldung um 14:30 Uhr deutscher Zeit eine niedrigere US-Inflation für Dezember zeigen wird als erwartet.

Aktienmärkte frohen Mutes mit Blick auf US-Inflation

Wenn die US-Inflation niedriger ausfallen sollte als erwartet, erhöht das die Wahrscheinlichkeit einer frühen Zinssenkung durch die Federal Reserve – womöglich schon im März. Sinkende Kreditzinsen helfen Unternehmen und Verbrauchern, was den Aktienmarkt pushen könnte. Auch machen fallende Anleiherenditen Aktien in Relation zu Anleihen attraktiver. Nun haben die Aktienmärkte vorgelegt, und schon mal einiges an Optimismus eingepreist. Kommt heute eine Enttäuschung, und die Inflation fällt aus wie erwartet oder höher als erwartet, könnten die Aktienkurse womöglich spürbar absacken.

Bericht zur US-Inflation soll schwache Kerninflation bei sinkenden Warenpreisen zeigen

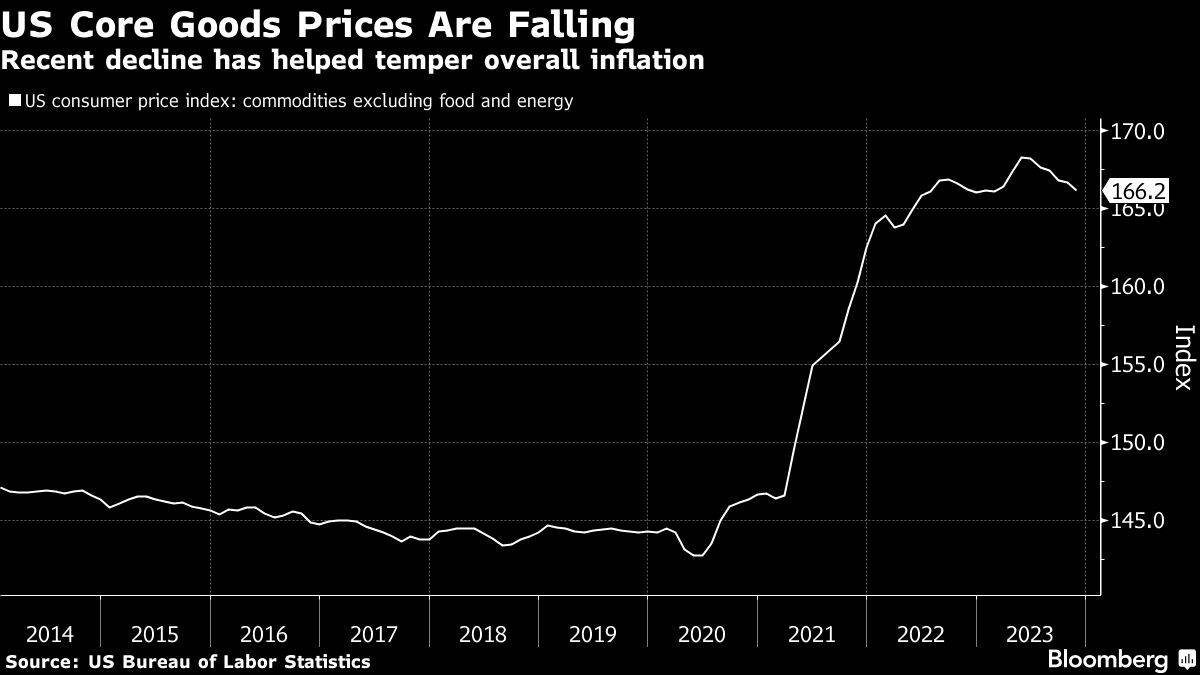

Der monatliche Bericht über die US-Inflation für Dezember, der heute um 14:30 Uhr veröffentlicht wird, wird wahrscheinlich eine weitere schwache Inflation ausweisen, was zum Teil auf einen weiteren Rückgang im Gütersektor zurückzuführen ist, so Bloomberg Economics. Der Bericht wird wahrscheinlich zeigen, dass der so genannte Kern-Verbraucherpreisindex (ohne Lebensmittel und Energie) im Dezember nur um 0,2% gestiegen ist, was die Entscheidungsträger der US-Notenbank unterstützt, die versuchen, die Inflation zu senken, so schreiben es die Bloomberg-Ökonomen Anna Wong und Stuart Paul in einer Vorschau auf die Veröffentlichung.

Die Dezember-Zahlen sollten das Vertrauen der Federal Reserve stärken, dass die Desinflation ermutigende Fortschritte macht“, so Wong und Paul. „Feiertagsrabatte und eine importierte Disinflation aus China haben wahrscheinlich zu einem Rückgang der Kerngüterpreise geführt, während die Kerndienstleistungspreise moderat waren.

Die Kerninflation ist in den letzten Monaten im Allgemeinen schneller zurückgegangen als von der Wall Street und der Federal Reserve erwartet, was auf den Rückgang der Kerngüterpreise zurückzuführen ist. Sie sind von Juni bis November jeden Monat gesunken und haben damit begonnen, einen Teil des Anstiegs von 2020 bis Anfang 2023 abzuschmelzen.

Die Prognostiker gehen nun davon aus, dass der von der Federal Reserve bevorzugte Inflationsindikator das Jahr bei 2,2 % beenden wird – knapp über dem 2 %-Ziel der Zentralbank. Diese Prognose geht von einer weiteren Deflation bei Gütern, einer gewissen Abschwächung der Dienstleistungsinflation und einer Verlangsamung des Mietanstiegs aus.

„In den letzten sechs Monaten hat sich die Inflation bei den Wohnimmobilien auf eine Jahresrate von etwas über 5 % verlangsamt. Das ist immer noch viel mehr als die 2,5 %, die sie im Durchschnitt der Jahre 2010-19 betrug, aber es bedeutet, dass es mehr Spielraum für eine fortschreitende Disinflation gibt“, so Wong und Paul.

„Verfügbare Marktindikatoren, wie z. B. die Schätzung von Yardi Matrix für kürzlich vereinbarte Mieten, deuten darauf hin, dass die Wohnungsinflation bis Ende 2024 auf 3,5 % zurückgehen dürfte.“

Die Bloomberg-Ökonomen mahnen aber auch zur Vorsicht. „Unserer Ansicht nach liegt die zugrunde liegende US-Inflation näher bei 3 % als beim 2 %-Ziel der Federal Reserve“, so die Ökonomen. „Der disinflationäre Impuls für Kerngüter dürfte in der zweiten Jahreshälfte nachlassen, da die Unternehmen den Abbau überschüssiger Lagerbestände abschließen.“ Die Schätzung des Teams von Bloomberg Economics von 0,2 % für die monatliche Veränderung des Gesamtindexes im Dezember entspricht dem Median der Schätzung in einer Bloomberg-Umfrage unter externen Prognostikern. Ihre Schätzung für den Kernindex liegt leicht unter dem Konsens.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken