Die 19. Woche des Jahres 2021 war wieder einmal ein Beispiel dafür, wie leicht es gesagt wird: Sie brauchen in unruhigen Zeiten ihr Depot nur mit Optionen- oder Optionsscheinen absichern, dann kann man solche Phasen der Aktienmärkte leicht überstehen. Wie schwer dies in der Praxis ist, zeigte wieder einmal die Kursentwicklung.

Aktienmärkte: Überraschend negative Inflationsdaten, es war angerichtet

Die letzte Woche begann für die Aktienmärkte schwach, auffälligerweise kamen die Unternehmen in letzter Zeit trotz guter Quartalszahlen nicht mehr vom Fleck. Und dies obwohl 25 Prozent der meldenden Firmen sogar ihre Ausblicke für das Jahr 2021 angehoben hatten. Der Weltleitindex S&P 500 erreichte am Morgen des Montags mit 4236 ein neues Allzeithoch und fing an zu fallen, als am Mittwoch die Überraschung mit den Inflationsdaten zu den Verbraucherpreisen (plus 4,16%) kam, entstand kurz so etwas wie Panik, der Markt fiel auf 4045 Punkte, die viel beachtete charttechnische 50-Tagelinie geriet in Gefahr. Darunter gab es eine breite Zone, mit minimalen Umsätzen, ein Gap, dazu befand man sich im Monat Mai (Sell in May and..). In den Medien wurde unaufhörlich gewarnt vor einer schwierigen Börsenphase – was lag näher als sich aus dem Markt etwas zu verabschieden, oder aber um sich mit Shortprodukten abzusichern?

Auch beim Dax, der sogar sein letztes Tief bei 14.845 Punkten in einem raschen Kursrutsch unterschritten hatte.

Short Squeeze oder der Weg des größten Schmerzes

Am Donnerstag waren die Aktienmärkte überverkauft, man konnte mit einer technischen Gegenbewegung rechnen. Aber was geschah? Trotz der US-Produzentenpreise, die mit sechs Prozent noch höher ausgefallen waren als die Verbraucherpreise, stiegen die Aktienmärkte unaufhörlich, bis zum Handelsende am Freitag – viele der „sicheren“ Short-Trades waren unter Wasser geraten, trotz der guten Voraussetzungen.

Die sicheren Verkaufssignale münden oft in eine Short Squeeze, wenn Einigkeit herrscht, passiert oft das Gegenteil. Auflösungen von Shortpositionen führen kurzzeitig zu Eindeckungen, zu Käufen, die für Außenstehende als absurd eingestuft werden.

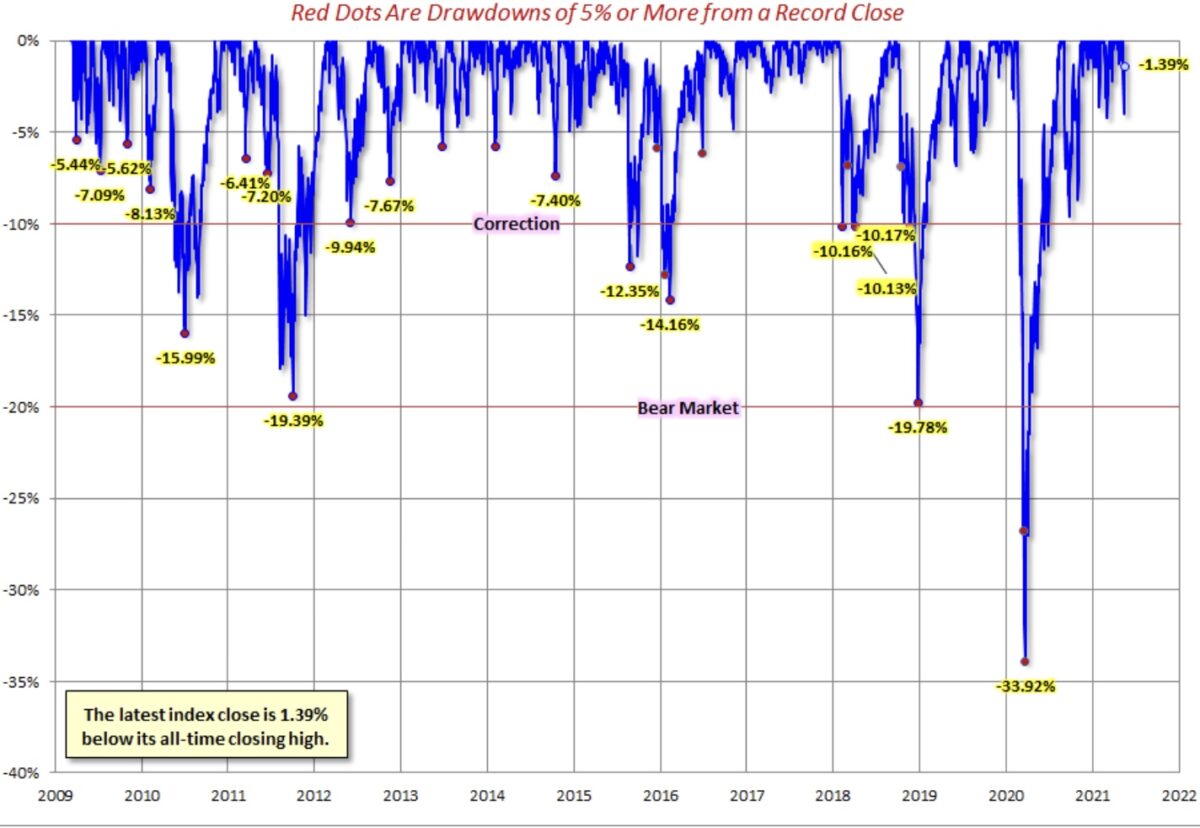

Übersicht der Drawdowns in der letzten Dekade

Wie schwer es in der letzten Dekade war mit Shortprodukten am Markt Geld zu verdienen, zeigt diese schon öfters gezeigte Übersicht.

Sicher gibt diese keine Hinweise auf die Entwicklung der Aktienmärkte in diesem Jahr. Sie zeigt aber, wie wenig Gelegenheiten es eigentlich gab, um bei einem Rückschlag von mehr als 10 Prozent eine gute Short-Einnahme zu generieren. Die Börsenjahre 2013, 2014 und 2017 brachten überhaupt keine Korrekturphase (>10%). Dafür aber eine Reihe von Perioden, in denen die Aktienmärkte drei, vier oder fünf Prozent gefallen war, sich aber schlagartig wieder erholt hatten.

Wie oft hatte man in den Medien hören und lesen können, wie einfach es doch sei, sein Depot mit den entsprechenden Instrumenten abzusichern? Es hatte nur selten geklappt und wer profitierte davon?

Im letzten Jahr gab es die große Gelegenheit, im Corona-Crash. Die Aktienmätkte rauschten vom 20. Februar bis zum 23. März um 30 Prozent nach unten, um sich aber am 24. März in einer gewaltigen Short Squeeze um fast 10 Prozent zu erholen, gefolgt von zwei weiteren bullishen Tagen. Und wer war hier am Hoch von 3391 Punkten aus- und beim Tief von 2205 wieder eingestiegen?

Das Jahr 2020 war selbst für Hedgefonds ein „annus horribiles“, ersichtlich an den vielen Tagen, an denen es gewaltige Kurssprünge gab – nach oben ausgelöst durch viele kleine Shorteindeckungen.

Selbst der Star-Hedgefondsmanager Stan Druckenmiller gestand letztes Jahr in einem Interview, dass der Index von Ende März bis Anfang Juni zwar um 40 Prozent gestiegen war, er aber nur mit kümmerlichen 3 Prozent mit von der Partie gewesen ist.

Fazit

Wohl kaum jemand hätte wohl bei Börsenschluss am Mittwoch damit gerechnet, dass nur zwei Tage später solche Indexstände an den Kurstafeln abzulesen waren. Selbst der angeblich so scheintote Dax lag plötzlich nur noch um gut 30 Punkte unter seinem Allzeithoch von 15.502 Punkten.

Hat jetzt die erwartete Phase der Volatilität begonnen, also ein wildes Auf- und Abschwingen der Aktienmärkte? Mit einer nicht erklärbaren Rotation zwischen den Branchen Growth und Value, Big Caps und Small Caps?

Vermutlich ja, denn die Signale von den Börsen sind äußerst diffus. Steigende Rohstoffpreise, aber auch niedrige Kapitalmarktzinsen an den Anleihemärkten, die bei einer dauerhaften Inflation eigentlich in ganz andere Sphären klettern müssten. Über allem schwebt die Federal Reserve mit ihrer nächsten Sitzung am 16. Juni und der Möglichkeit der Ankündigung des Zeitpunkts des Beginns des Taperings.

In einem solchen JoJo einfach einmal ein paar Puts zur Absicherung kaufen und entspannt zusehen? Am meisten verdienen in diesen Phasen die Emittenten von Put-Scheinen oder die Stillhalter von Put-Optionen.

Dennoch spricht Vieles weiterhin für eine baldige größere Korrektur der Aktienmärkte.

Wartet als nächste Überraschung ein Doppeltop?

Kommentare lesen und schreiben, hier klicken