Von Christoph Lange

Der DAX zeigte sich am Dienstag stärker.

Die meisten Anleger halten sich vor den heutigen geldpolitischen Entscheidungen der US-Notenbank eher zurück.

Der ZEW-Index für Konjunkturerwartungen in Deutschland ist im September nicht so stark zurückgegangen wie erwartet. Er sank von 8,6 auf 6,9 Punkte. Die Beurteilung der aktuellen Lage fiel schon deutlicher von 44,3 auf 25,4 Zähler zurück.

Die Konjunkturerwartungen für die Eurozone sanken von 23,7 auf 14,2 Punkte.

Die Erzeugerpreise blieben in den USA im Vergleich zum Vormonat unverändert.

Heute stehen außer der Zinsentscheidung der Federal Reserve in den USA und der Pressekonferenz der Fed-Chefin Yellen folgende Daten im Fokus: MBA-Hypothekenanträge, Verbraucherpreise, NAHB-Hausmarktindex.

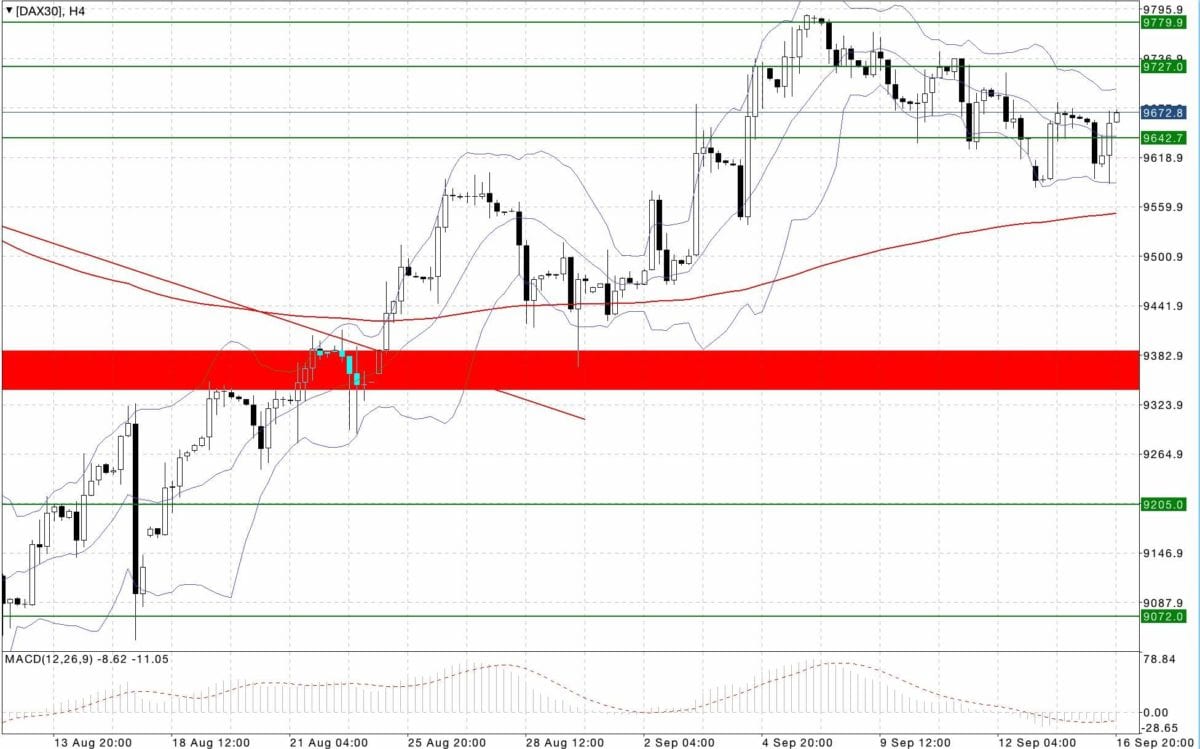

Zu Beginn des Handels konnte sich der DAX über der Marke von 9624 Punkten halten. Dann rutschte der Kurs unter diese ab. Während des Tages wurde diese Linie mehrfach getestet, was ihre Bedeutsamkeit verdeutlicht. Am Nachmittag konnte dieses Level überwunden werden.

Wenn der DAX über dieser Marke bleibt, kann er bis zunächst 9727 steigen.

Fällt der Kurs erneut darunter, kann er 9588 erreichen.

Kommentare lesen und schreiben, hier klicken

Wenn der DAX heute die 9882 erreicht wird dieser morgen bei 10132 sein, bis zu den Hochrechnungen von Schottlands Referendum. Sollte der DAX wieder im Minus gehen wird es auch morgen so bleiben.