Die Befürchtungen von vor dem Wochenende haben sich bestätigt. Der Iran hat seine Drohung wahrgemacht und in der Nacht auf Sonntag einen Vergeltungsschlag auf Israel unternommen. Damit dürfte der Konflikt im Nahen Osten in eine neue gefährliche Phase eintreten. Wie Israel auf den Angriff des Irans reagiert, steht aber noch nicht fest. Die Geschehnisse vom Wochenende könnten bei der Wiederaufnahme des Börsenhandels zu neuer Volatilität führen. Von der Reaktion Israels hängt es nun ab, ob der Konflikt die nächste Eskalationsstufe erreicht. Die Märkte reagierten außerbörslich bereits nervös. Der Bitcoin sackte zeitweise auf knapp 60.000 USD ab, während die Aktienindizes Dax und Dow Jones zunächst ihren Rückgang vom Freitag fortsetzten. Doch zum Wochenauftakt zeigen sich die Kurse wieder erholt. Der deutsche Leitindex könnte sogar mit einem Plus in den Handel starten. Neben den Geschehnissen im Nahen Osten rückt ebenfalls die Berichtssaison in dieser Woche in den Fokus.

Bereits am Freitag war der Dax nach einer dynamischen Zwischenerholung bis auf 18.162 Punkte wieder in sich zusammengefallen. Dabei fiel er erneut unter die runde Marke von 18.000 Punkten und beendete den Handel schlussendlich mit einem moderaten Minus von 24 Punkten (0,13%) bei 17.930 Zählern. Angesichts des erneuten Einbruchs ist das Risiko einer weiteren Korrektur nach wie vor vorhanden. Bei einem nachhaltigen Rutsch unter 17.900 Punkten drohen im Laufe der neuen Handelswoche weitere Kursverluste bis in den Bereich um 17.200/100 Punkte. Nachlassende Hoffnungen auf baldige Zinssenkungen der Fed sowie die geopolitischen Gefahren im Konflikt zwischen Israel und dem Iran könnten die Stimmung an den Aktienmärkten dies- und jenseits des Atlantiks in den kommenden Tagen belasten.

US-Zinskurs und Berichtssaison im Fokus

Neben den geopolitischen Risiken zwischen dem Iran und Israel bleibt die Unsicherheit über die Zinspolitik in den USA ein Thema an den Märkten. Während es in den USA keine Dringlichkeit gibt, die Zinsen zu senken, ist eine erste Zinssenkung der EZB im Juni weiterhin fest eingeplant und in die Kurse eingepreist. Allerdings ist es ungewiss, ob die EZB ihre Geldpolitik von der Fed abkoppeln kann. Aufgrund des gesunden Wachstums und der unlängst heißeren Inflation in den USA dürfte die Zinswende der Fed nach hinten verschoben werden. Laut dem FedWatsch Tool rechnen die Marktteilnehmer nicht mehr mit einer Zinssenkung im Juni, sondern frühstens erst im Juli bzw. September.

Die Hoffnung der Anleger ruht nun auf einer überzeugenden Berichtssaison, die in den USA am Freitag mit den Zahlen einiger US-Großbanken begonnen hat. In den kommenden Wochen wird sich zeigen, ob die Zinssorgen die Oberhand gewinnen oder die Unternehmen erneut abliefern und so die Rally an den US-Börsen und im Dax am Laufen halten. Der Auftakt der Berichtssaison der US-Banken verlief durchwachsen. Die zum Teil guten Ergebnisse wurden erst einmal negativ aufgenommen, da die Aussichten für künftige Zinserträge die gute Laune verhagelten.

In den kommenden Tagen stehen weitere Berichte der US-Großbanken auf der Agenda, aber auch die ersten Zahlen einiger Tech-Werte wie dem Streamingdienst Netflix und dem taiwanesischen Chiphersteller TSMC. Die Anleger dürften zwischen Gewinnfantasien und den geopolitischen Gefahren sowie der ungewissen Zinspolitik hin- und hergerissen sein.

Konjunkturdaten und Quartalszahlen

Die US-Berichtssaison Zahlen geht weiter mit den Berichten der US-Banken wie Goldman Sachs am Montag sowie Bank of America und Morgan Stanley am Dienstag. Am Mittwoch und Donnerstag könnten die Geschäftsberichte von den Halbleiter-Unternehmen ASML und TSMC dann die KI-Euphorie weiter anheizen oder ihr einen Dämpfer verpassen. Auch zwei Dax-Unternehmen – Beiersdorf und Sartorius – legen bereits in dieser Woche Zahlen vor.

Konjunkturseitig stehen auch ein paar Daten im Fokus, wie beispielsweise die US-Einzelhandelsumsätze am Montag und die ZEW-Konjunkturerwartungen am Dienstag. Es wird erwartet, dass sich die Stimmung in den deutschen Chefetagen weiter aufhellt, von zuvor 31,7 auf 35,1 im April.

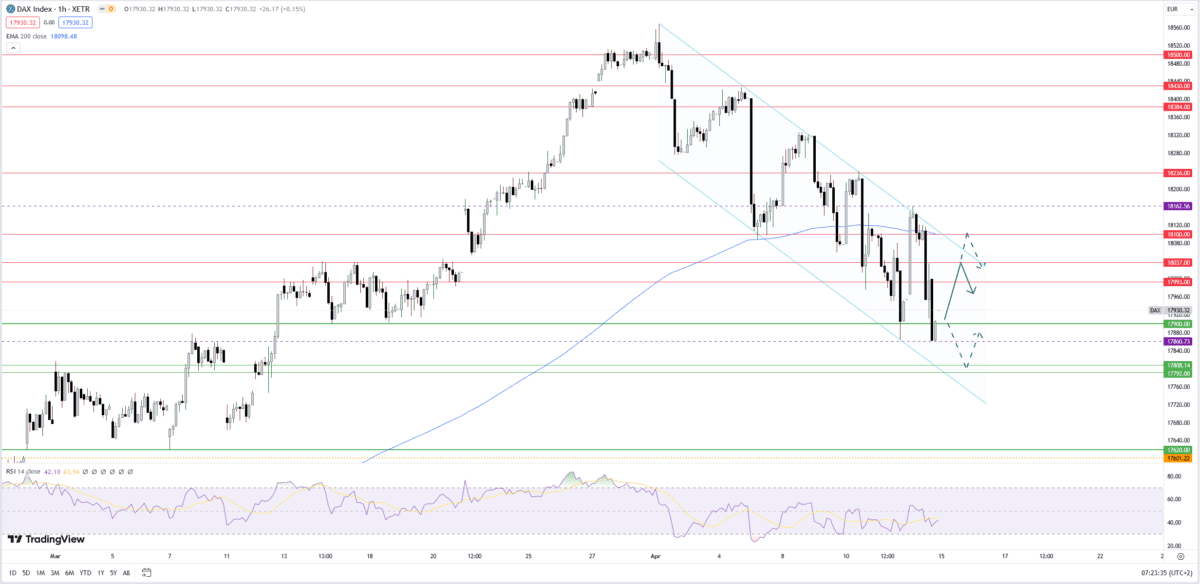

Dax weiterhin im Abwärtstrendkanal

Long: Der Dax hat den Schock und die zwischenzeitlichen Kursverluste vom Wochenende erst einmal abgeschüttelt und notiert vorbörslich auf dem Niveau des Freitag-Schlusskurses (17.930). Oberhalb der Unterstützungszone um 17.900 könnte sich die Erholung weiter ausdehnen. Steigt der Index über 17.953, besteht weiteres Potenzial bis 18.000 sowie 18.038. Hier wartet dann die erste Bewährungsprobe auf die Bullen. Gelingt der Ausbruch nach oben, dürfte die obere Trendkanalbegrenzung und die EMA200 im Bereich von 18.100 ins Visier rücken.

Short: Die Marke von 17.953 könnte heute die Richtung vorgeben. Bleibt der Dax darunter, sind weitere Abgaben möglich. Eine erste Unterstützung befindet sich im Bereich von 17.900. Sollte der Index die Unterstützung durchbrechen, dürfte er die Zone um 17.870/860 bzw. 17.848 anpeilen. Hier könnte es erneut zu einer Drehung kommen. Ein Stundenschlusskurs unter 17.860 wäre hingegen ein bärisches Signal. In diesem Fall drohen weitere Kursverluste bis 17.822 und 17.792.

Dax-Chart von TradingView

Dax Unterstützungen (US)

17.980 – Horizontale

17.902 – Horizontale

17.860/864 – Tagestief 12.04. / 11.04.

17.848 – Horizontale

17.822 – 78,6 Retracement (17.619 – 18.567)

17.792 – 161,8 Extension (ABC-Korrektur)

18.619 – Verlaufstief 24.03.

Dax Widerstände (WS):

17.953 – Horizontale

18.000 – Psycho Marke

18.038 – Horizontale

18.098 – EMA200 (H1)

18.100 – Trendkanalbegrenzung

18.162 – Tageshoch 12.04.

18.190 – Horizontale

18.239 – Tageshoch 10.04.

18.326 – Tageshoch 08.04.

18.403 – Gap 04.04.

Die hier angewandte fundamentale und technische Analyse stellt keine Anlageberatung dar. Es handelt sich a. uch nicht um Kauf- oder Verkaufsempfehlungen von Wertpapieren und sonstige Finanzinstrumenten. Die Wertentwicklung der Vergangenheit bietet keine Gewähr für künftige Ergebnisse. Die bereitgestellten Analysen sind ausschließlich zur Information bestimmt und können eine individuelle Anlageberatung nicht ersetzen. Eine Haftung für mittelbare und unmittelbare Folgen aus diesen Vorschlägen ist somit ausgeschlossen.

Kommentare lesen und schreiben, hier klicken

nachdem israel sich schon hinsichtlich einer reaktion öffentlich festgelegt haben, sind sie genauso im zugzwang wie die mullahs davor. nicht sehr schlau sich in der ersten sekunde jeden ausweg aus der eskalationsspirale selbst zu nehmen.

mit dem direkten angriff vom samstag wurde ein historisches ereignis geschaffen, auch wenn er dosiert ausgesehen hat. wenn die israelis nun auch ohne offizielle aktive unterstützung der usa weitermachen – und man vermutet, dass der gegenschlag massiv sein wird – wird das in einem ausgewachsenen krieg enden, weil der iran eine chance sehen könnte gegen ein „isoliertes“ israel zu gewinnen.

aber vielleicht will „man“ das ja auch. man (hatte ja nach dem 7.10.23 angekündigt, dass der nahe osten neu geordnet werden soll – die frage ist wie tief die amis damals schon die finger bei den äusserungen drinnen hatten, und das “mitdurchziehen“ auch wenn sie offiziell nicht voll einsteigen.

auch wenn eggspärdn wieder sofort mit der botschaft ausrücken werden, dass politische börsen kurze beine haben, wird es für die indizes indirekt durch weitere inflationsanfachung und lieferkettenunterbrechungen mindestens ein mittelfristiges problem werden.

Politische Börsen haben kurze Beine, geldpolitische nicht….

Insofern war es klar, das es heute zu einer Erholung kommt. Langfristig zählt nur der Zinsausblick – der weltweit führenden Notenbanken.

Die Märkte gehen weiterhin von einer Zinswende in diesem Jahr aus. Bleibt diese aber aus, dann haben sich viele falsch positioniert und eine heftige Korrektur wäre die Folge….

Eine längere Plateauphase ,mit höheren Zinsen, hat niemand auf der Rechnung …

In den USA liegen die Zinsen nämlich oberhalb der Inflation und das über alle Laufzeiten. Vom einfachen Tagesgeldkonto von Lieschen Müller bis zur 30 jährigen Staatsanleihe der Profis…

Somit liegt es auf der Hand, das hier zuerst eine Korrektur droht, wenn die Zinsen länger auf diesem Niveau bleiben…

Das letzte Mal dauerte es fast anderthalb Jahre, ehe diese Zinsen auch in der Realwirtschaft ankamen ( Frühsommer 06 bis Herbst 07)…

Sollte es wirklich dazu kommen, das die FED in diesem Jahr die Zinsen überhaupt nicht senkt, dann haben viele Leute ein Problem.

Deshalb nochmal,politische Börsen haben kurze Beine, geldpolitische nicht…

…riecht nach neuen ATH’s…die 19.000 im Dax zum greifen nah…aufwärts immer seitwärts nimmer