Von Christoph Lange

Auch am Dienstag konnte der DAX seine Kursgewinne ausbauen.

Im Euroraum ist der Überschuss in der Leistungsbilanz von 19,8 auf 13,1 Milliarden Euro gesunken.

In den USA hat sich der Immobilienmarkt weiter stabilisiert: die Baubeginne stiegen um 15,7, die Baugenehmigungen um 8,1 % – jeweils klar über der Erwartung.

Die US-Verbraucherpreise stiegen nur um 0,1 % gegenüber dem Vormonat, was die Märkte auf eine Fortsetzung der lockeren Geldpolitik der Fed hoffen lässt.

Wichtige Wirtschaftstermine heute: Erzeugerpreise in Deutschland sowie aus den USA die MBA-Hypothekenanträge und die Veröffentlichung des Protokolls der letzten Fed-Sitzung in den USA.

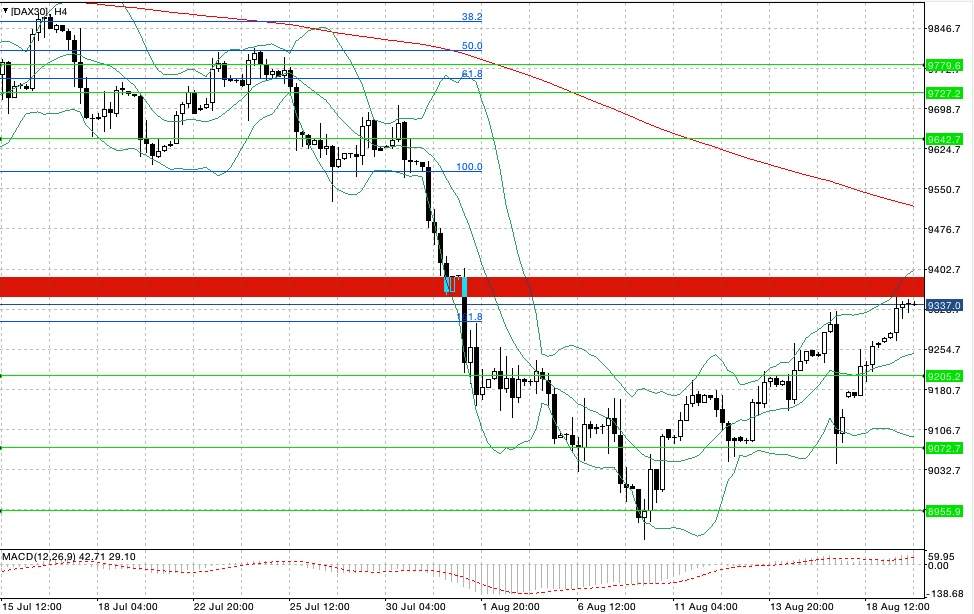

Der DAX ist am Tageshoch vom Montag in den Handel gestartet und stieg immer weiter.

Der Kurs konnte das Hoch vom Freitag an 9326 Punkten erreichen.

Wenn der DAX an diesem Level bleibt bzw. nicht unter 9207 fällt, kann er heute die Marke von 9375 testen.

Fällt er unter 9207, sind Notierungen bis 9072 nicht ausgeschlossen.

Kommentare lesen und schreiben, hier klicken