Deutsche Banken sind seit der Finanzkrise reihenweise den Bach runtergegangen oder sind nach und nach geschrumpft, mit Ausnahme der beiden Fundamente des deutschen Finanzsystems, den Sparkassen und Genossenschaftsbanken. Diese Institute sind alle so kleinteilig organisiert und in der Regel auch im Eigentum der jeweiligen Kommunen, dass sie völlig unattraktiv und auch unerreichbar sind für ausländische Käufer oder Spekulanten. Ebenfalls sind diese Institute zu klein um in bedeutendem Umfang im internationalen Investmentbanking- und Derivate-Kasino große Geldsummen zu verzocken.

Deutsche Banken im Wandel

Die Sparkassen und Genossenschaftsbanken kümmern sich um die „langweilige“ Entgegennahme von Einlagen und die Herausgabe von Krediten – gleichermaßen gegenüber Privatkunden, kleinen Handwerkern und Mittelständlern. Diese kleinteilige und dezentrale Struktur unterscheidet Deutschland grundlegend von anderen Ländern in Europa, und auch im angelsächsischen Raum. Die Dresdner Bank wurde quasi mit „freundlicher Bitte der Politik“ in die Commerzbank hinein gezwängt, und schwächt die Commerzbank damit schon seit Jahren in ihrer gesamten Struktur. Die Postbank wurde schon vor Jahren von der Deutschen Bank gekauft, aber erst jetzt organisatorisch in die DB integriert. Sie existiert nur noch vom Schriftzug her. Die Landesbanken wurden/werden abgewickelt, kaputt gewirtschaftet, und spielen keine große Rolle mehr wie noch vor der Finanzkrise.

Die HypoVereinsbank… ach ja, die… die existiert auch noch als Name, wird aber stetig weiter ausgehüllt durch die Konzernmutter UniCredit in Italien. De facto ist hier auch nur noch der Name erhalten, um alte Bankkunden noch an sich zu binden. Aber auch der Name könnte bald durch UniCredit ersetzt werden, um ein einheitliches Konzern-Branding zu erschaffen, wie es heutzutage ja üblich ist.

Nur noch zwei große Banken

So verbleiben abseits von einigen kleinen Nischen-Banken und Fintechs de facto nur noch zwei große bedeutende Banken in Deutschland – die Commerzbank und die Deutsche Bank, die man als systemrelevant ansehen kann. Ihre Börsenwerte sind massiv geschrumpft. Die DB fliegt gerade aus dem Eurostoxx 50, und die CoBa aus dem Dax. Geht eine einzelne Sparkasse oder Volksbank pleite, wird das von den Einlagensystemen der jeweiligen Bankenverbände aufgefangen. Geht eine der beiden großen Banken pleite, muss zwangsläufig der deutsche Staat einspringen. Denn kein noch so gut gefülltes Einlagensicherungssystem könnte die gigantischen Löcher stopfen, die bei diesen beiden Instituten zu stopfen wären.

Der deutsche Staat müsste Geld zuschießen, unbegrenzt. Denn das deutsche Finanzsystem wie auch das europäische könnte einen Kollaps von CoBa und/oder DB nicht verkraften. Der Börsenexperte der „Welt“ Holger Zschäpitz weist in einem aktuellen Video darauf hin, dass sich die Commerzbank in den letzten Jahren nach und nach von spekulativen und problematischen Geschäftsfeldern getrennt hat. Er verweist darauf, dass die CoBa ohne diese Geschäftsfelder nur noch in den Geschäftsfeldern Mittelstandsfinanzierung und Privatkunden tätig sei, und dass es schwierig sei hier gute Gewinne zu erzielen.

Das mag sein. Aber andererseits bedeutet das auch: In der nächsten Finanzkrise, wenn eine CoBa runtergeschrumpft wurde auf eine „langweilige“ Bank mit normalem altem Bankgeschäft, kann sie bei Crashs in Devisen, Derivaten, Indizes, Zinsen, Verbriefungen etc keine oder nur noch minimale Verluste erleiden, welche die Bank in eine Schieflage bringen, wie es durch die Dresdner Bank und die Finanzkrise (Schiffskredite) geschah. Damit würde die Commerzbank schon mal ausfallen als Risikofaktor für das deutsche Kreditwesen in der nächsten Finanzkrise.

Verbleibt also nur noch die Deutsche Bank als der großer zentraler Risikofaktor in Deutschland. Durch das Verschmelzen mit der Postbank, die viele Privatkundenguthaben führt, ist die DB noch viel systemrelevanter geworden als vor der Finanzkrise. Damit ist der Druck auf die Politik noch viel größer die DB zu schützen und zu stützen, mit allen Mitteln. Hauptsache man muss nicht eines Tages öffentlich verkünden, dass Milliarden von Staatsgeldern in die Bank gepumpt werden müssen. Das kommt nämlich beim Wahlvolk überhaupt nicht gut an.

Die große Chance

Wie bekommt man die Deutsche Bank als Risiko vom Tisch? Es gab auch in den letzten Jahren Planungen für ein Trennbankengesetz in Deutschland, so wie es in den USA jahrzehntelang bis Ende der 90er-Jahre praktiziert wurde. Ein solches Gesetz für Deutschland hätte vor allem die DB gezwungen ihr Investmentbanking abzutrennen. Auf einen Schlag wären die Derivate-Risiken, Zins- und Währungsrisiken der Zocker in London auch dort verblieben, wenn sie bei der nächsten Krise mal wieder ins Klo greifen. Die Gelder deutscher Sparer wären davon unberührt geblieben. Denn sie würden bei der „langweiligen“ Kernbank in Frankfurt liegen, wo die langweilige Deutsche Bank nur noch Einlagen verwaltet und als Kredite herausgibt, so wie die Commerzbank es wohl zukünftig nur noch tun wird.

Also müsste man erstmal die Deutsche Bank „untergehen“ lassen, in dem man sie von ihrem Investmentbanking-Geschäft erlöst. Aber die oberflächlich agierenged und wenig tiefgründig denkende Politik hierzulande will ja mit allen Mitteln „internationale Champions“ haben (siehe Lufthansa für die Luftfahrt). So soll auch die Deutsche Bank als letzte verbliebene deutsche Großbank mit Weltgeltung groß und verflochten bleiben auf den Finanzmärkten. Dabei ist das nicht nötig. Die deutsche Exportindustrie war auch in den 80ern und 90ern in der Lage mit Hilfe der Deutsch-Banker erfolgreich auf dem Weltmarkt zu exportieren – bevor das große Abenteuer „Globales Investmentbanking“ gestartet wurde (Kauf von Morgan Grenfell und Bankers Trust in den 90ern).

Theoretisch betrachtet: Würde man auch die DB runterschrumpfen, hätte man zwar keine global bedeutende Bank mehr in Deutschland. Aber die Anfälligkeit des deutschen Bankensystems in der nächsten großen Finanzkrise wäre extremst reduziert, und als fast einziges Land in Europa könnte man hierzulande relativ entspannt neuen Stützungsmaßnahmen in anderen Ländern zusehen. Die Kritik vieler Unternehmer könnte bei einem Trennbankensystem lauten: Aber wir brauchen unbedingt eine Bank mit Investmentbanking und Derivatehandel. Meine Antwort: Kein Problem. Ihr könnt ja zwei Konten führen, eines mit dem Großteil eurer Einlagen bei der „normalen DB Frankfurt“, und ein zweites mit eher geringen Summen bei der völlig eigenständigen „DB Investmentbank“ in London.

Geht diese im Zuge einer neuer Finanzkrise unter, wären wie gesagt die Einlagen bei der abgetrennten Hauptbank in Deutschland davon unberührt. Das Problem hätten dann Eigenkapital- und Kreditgeber, die in die DB Investmentbank in London investiert hätten. Dortige Verluste wären dann aber ein Investitionsrisiko von Anlegern, und hätten mit der Stabilität des Bankenwesens in Deutschland nichts zu tun. Ja, das mag eine Träumerei sein. Man müsste nur diese Trennung vollziehen, und Deutschland ginge viel sicherer und entspannter in die nächste Finanzkrise. Warum, warum nur tut man das nicht?

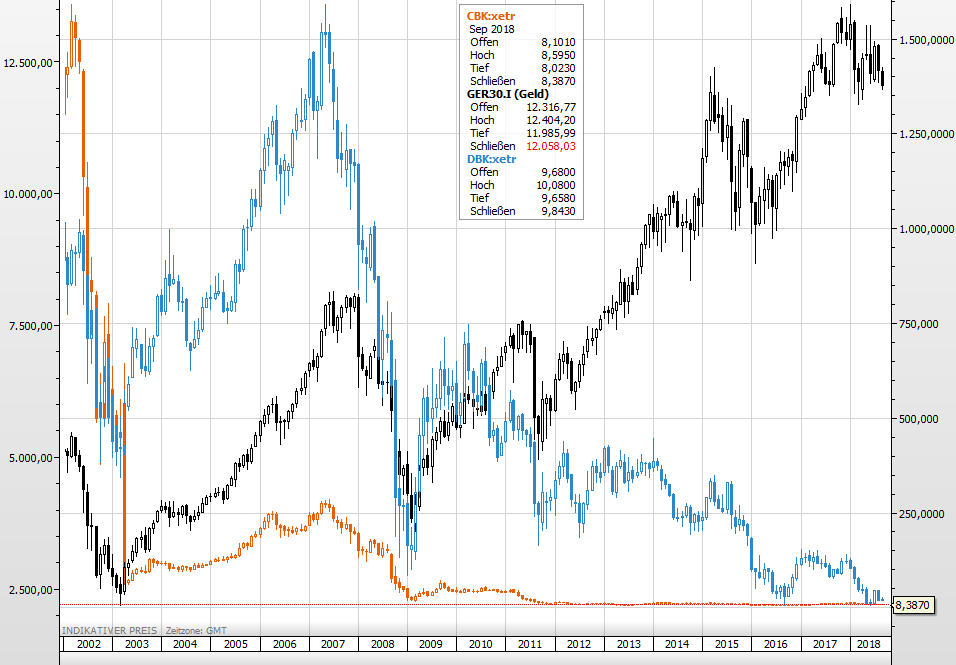

Im folgenden Chart sieht man im direkten Vergleich die Kurse von Dax (schwarz) vs DB (blau) vs CoBa (orange) seit 2002.

Deutsche Banken, zahlreich versammelt in Frankfurt am Main. Foto: Christian Wolf, www.c-w-design.de CC BY-SA 3.0 de

Kommentare lesen und schreiben, hier klicken

Achso, alles klar. D.h. eine weitere Gesundschrumpfung der DeuBa hätte zur Folge, dass bei der nächsten Finanzkrise kaum deutsche Steuergelder zur Rettung gebraucht werden. Somit stünde mehr deutsches Geld zur Rettung der ausländischen Banken zur Verfügung. ;-) Genau darauf verlassen sich Letztere auch :-D

Alles stimmt, aber bei der DB wurde das Derivate Risiko vergessen, das die Bank ausserhalb Ihrer Bilanz fährt – siehe den Link hier :

https://www.zeit.de/2016/53/deutsche-bank-derivate-finanzmarkt-bedrohung -> also 2016 waren das 46 Billionen, wenn davon also über 90 % glatt gestellt werden, weil ich davon ausgehe, das die Bank nicht nur in eine Richtung Ihre Derivate hält sondern auch Gegengeschäfte getätigt hat, dann verbleiben also bspw. 10 % von 46 Billionen und damit also 4,6 Billionen als Risiko. Das ist zuviel für Deutschland UND für die Eurozone. Hoffen wir mal, das die schön in den Büchern der DB bleiben, sonst Gnade uns Gott

Das ganze ist mir persönlich ein wenig zu einfach gedacht. Man vermeidet keine Ansteckungsgefahr in dem man die Banken einfach gesund schrumpft, das ist nämlich genau der Fehler den man in Deutschland macht. Geht man in dem Artikel automatisch davon aus, das es in Deutschland zu keiner Bankenkrise kommen kann ?

Die CoBa ist und bleibt auf alle Ewigkeit eine biedere Nischenbank die langfristig nichts mehr zu melden hat, die Deutsche ist auf dem besten Weg dahin mit ihrem Biedermann Christian Sewing. Der amerikanische Weg ist sicher nicht der Heilige Gral, aber dort hat man das System konsequent bereinigt was in Europa niemals stattgefunden hat, mit Zombiebanken und so.

Da ist Unsinn !

„Deutsche Banken sind seit der Finanzkrise reihenweise den Bach runtergegangen oder sind nach und nach geschrumpft, mit Ausnahme der beiden Fundamente des deutschen Finanzsystems, den Sparkassen und Genossenschaftsbanken. Diese Institute sind alle so kleinteilig organisiert und in der Regel auch im Eigentum der jeweiligen Kommunen, dass sie völlig unattraktiv und auch unerreichbar sind für ausländische Käufer oder Spekulanten. Ebenfalls sind diese Institute zu klein um in bedeutendem Umfang im internationalen Investmentbanking- und Derivate-Kasino große Geldsummen zu verzocken.“

Dervivate Kasino , schon was einer bestimmten Bank gehört, in Deutschland ?

„So verbleiben abseits von einigen kleinen Nischen-Banken und Fintechs de facto nur noch zwei große bedeutende Banken in Deutschland – die Commerzbank und die Deutsche Bank, die man als systemrelevant ansehen kann. Ihre Börsenwerte sind massiv geschrumpft. Die DB fliegt gerade aus dem Eurostoxx 50, und die CoBa aus dem Dax. Geht eine einzelne Sparkasse oder Volksbank pleite, wird das von den Einlagensystemen der jeweiligen Bankenverbände aufgefangen. Geht eine der beiden großen Banken pleite, muss zwangsläufig der deutsche Staat einspringen. Denn kein noch so gut gefülltes Einlagensicherungssystem könnte die gigantischen Löcher stopfen, die bei diesen beiden Instituten zu stopfen wären.“

Die Börsenwerte sagen NULL, NULL über die Sytemrelevanz aus, gerade im Derivatebereich ?!???

„Verbleibt also nur noch die Deutsche Bank als der großer zentraler Risikofaktor in Deutschland. Durch das Verschmelzen mit der Postbank, die viele Privatkundenguthaben führt, ist die DB noch viel systemrelevanter geworden als vor der Finanzkrise. Damit ist der Druck auf die Politik noch viel größer die DB zu schützen und zu stützen, mit allen Mitteln. Hauptsache man muss nicht eines Tages öffentlich verkünden, dass Milliarden von Staatsgeldern in die Bank gepumpt werden müssen. Das kommt nämlich beim Wahlvolk überhaupt nicht gut an.“

..

„Also müsste man erstmal die Deutsche Bank „untergehen“ lassen, in dem man sie von ihrem Investmentbanking-Geschäft erlöst. Aber die oberflächlich agierenged und wenig tiefgründig denkende Politik hierzulande will ja mit allen Mitteln „internationale Champions“ haben (siehe Lufthansa für die Luftfahrt).

Herr Kummerfeld, das meinen Sie Ernst ? Die Deutsche Bank „untergehen“ lassen, haben Sie aus Lehman nix gelernt, oder liegt das daran, dass wir auf einer Bärenmarktseite sind, 10 Jahre Aktienanstieg sind genug ? – Jetzt soll es mal endlich fallen ? :D

Wenn ich sowas mache meinen „nicht sicheren Bank-Bereich“ abzutrennen, und sage ich hafte für die Deutsche Bank nicht als BRD, na, raten Sie mal, was dann passieren würde ?

Sollen dann schon wieder die 2 großen Notenbanken einspringen ?

Ja was wäre dann das Resultat ? Der ganze „Kram“ nochmal von vorne ?!?