Wieder einmal gab es eine Woche der Wahrheit für S&P 500, Nasdaq & Co. Die wievielte eigentlich schon? Aber dass es nach der relativ gemäßigten Korrektur von 5,9 Prozent beim Leitindex im April spannend bleiben würde, dies wurde alleine schon aus einer gewaltigen Zahl aus dem US-Unternehmenssektor für diese Börsenwoche deutlich. Aktien im Wert von etwa 42 Prozent der Marktkapitalisierung im S&P 500 sollten ihre Quartalsberichte abgeben, darunter vier Mitglieder der so genannten Magnificent Seven: Tesla, Meta, Alphabet und Microsoft. Dazu weitere Schwergewichte wie Visa, Exxon, Intel, Caterpillar u.V.a. Es gab ein wildes Hin und Her, mit gelegentlich zweistelligen Prozentzahlen, plus oder minus bei den Kursreaktionen, aber in Summa alles andere als eine „Katastrophe“.

„Wie weit wird eine Korrektur an den Aktienmärkten nach fünf Monaten steigender Kurse gehen“, hieß es an dieser Stelle vor einer Woche. Jetzt wissen wir zwar etwas mehr, bei knapp 6 Prozent haben sich die Investoren im April zufrieden gegeben. Aber damit ist man noch nicht bei einer jahresüblichen Korrektur von 10 Prozent angelangt – ohne weissagen zu wollen, dürfte dies in der unsicheren Zeit vor der Wahl des US-Präsidenten am 5. November durchaus noch geschehen. Aber zunächst hat sich die überhitzte Lage an den Märkten deutlich entspannt. Ein Rückblick auf die vergangene Börsenwoche.

S&P 500: Die laufende Korrektur nach einer langen Haussephase

Es ist müßig über den einen Grund zu sinnieren, der für die aktuelle Abkühlungphase an den Märkten verantwortlich gemacht werden kann. Es war das Zusammentreffen von mehreren Faktoren, die eine Marktberuhigung in einem euphorisierten Aktienumfeld einfach auslösen mussten:

Ob der Anstieg der Marktrenditen nach besser als erwarteten Konjunkturdaten und einer wieder höheren Inflation, rückläufigen Zinssenkungserwartungen, der vor einer Woche sich zuspitzende Israelkonflikt oder der Beginn der Berichtssaison der Unternehmen, mit vielen divergenten Ergebnissen – es war vor allem ein Grund mitverantwortlich: Der Ausfall der Aktienrückkäufe, die Blackout Period der Buybacks vor den Unternehmensmeldungen. Wie bereits dargestellt, war dies über mehr als ein Jahrzehnt der ständige Treiber für die Aktienkurse, denn die Unternehmen selbst sind es, die am meisten Aktien am Markt erwerben. Hier nochmals die Aufstellung über die prozentuale Verteilung für die langfristige Aktienkursentwicklung beim S&P 500 – Quelle: PGM Global (data via Bloomberg):

6,1 % aus einer Expansion der Multiples (21 % in der Spitze),

57,3 % aus den Unternehmensgewinnen

9,1 % aus Dividenden und

27 % aus Aktienrückkäufen (40,5 % in der Spitze)

Und genau die letzte Kategorie musste in den letzten Wochen pausieren, wird aber ab Anfang Mai mit Macht wieder zurückkehren. 1.150 Milliarden Dollar für 2024 sollen es werden, wie von Goldman Sachs erwartet.

Auch wenn manch Aktienkurs nach der Bekanntgabe der Unternehmenszahlen, speziell infolge der Aussichten (Tesla, Meta ), wild herumsprang, es zählt à la Longue immer noch die Summe der Umsätze und Gewinne der Unternehmen, die die Aktienmärkte steuern. Natürlich abhängig von der Zinslandschaft und vor allen Dingen von der monetären Unterstützung durch die Notenbank. Besonders die Unternehmensergebnisse der ganz großen Firmen (Magnificent Seven), die fast schon alleine für den Anstieg des S&P 500 in den letzten sechs Monaten verantwortlich waren. Genau auf diese Ergebnisse kommt es in diesen Tagen an. Und dabei wird auch die Frage beantwortet sein, ob sich die gesehenen Kursrückgänge sich aktuell noch ausweiten könnten bis zu einer echten Korrektur (-10 %), die in jedem Börsen Jahr statistisch mindestens einmal vorkommt.

Ein Stück des Weges dürfte dabei schon gegangen worden sein, mit den vier ganz Großen, die zwar extrem nach beiden Seiten ausschlugen (Meta minus 10%, Alphabet plus 12%), was im Gesamtmarkt bis zum Freitag zu einem positiven Wochenabschluss führte. Hier die Wochen-Heatmap auf den S&P 500 mit den Verlierern und Gewinnern und ihrer Marktgewichtung, erkennbar an der Größe der Rechtecke. Eigentlich zeigt die Grafik fast schon wieder eine Wiederauferstehung der Mag 7 in dieser Woche, nur die Firma von Mark Zuckerberg (Meta) hat’s versemmelt.

Noch fehlen mit Apple und Amazon zwei Schwergewichte, die in der nächsten Woche berichten und natürlich Nvidia, auf die man aber noch eine Weile warten muss. Aber ganz extrem war wieder einmal der Marktzuwachs dieses Highflyers in dieser Woche. Fast 300 Milliarden Dollar an Marktkapitalisierung, der Hype um KI ist scheinbar noch nicht gebrochen. Als Fazit für den Monat April: Dieser bringt zwei Tage vor seinem Ende noch ein Minus für den S&P 500 von 2,8 Prozent, in gleicher Höhe für den Nasdaq Composite. Hier der Future auf den Leitindex, der nach fünf Gewinnmonaten in Folge wieder ein Minus verzeichnen könnte, aber zum Monatsende wieder deutliche Aufwärtsbewegungen zeigt.

S&P 500 und das Sentiment: Abgerutscht in den frostigen Bereich

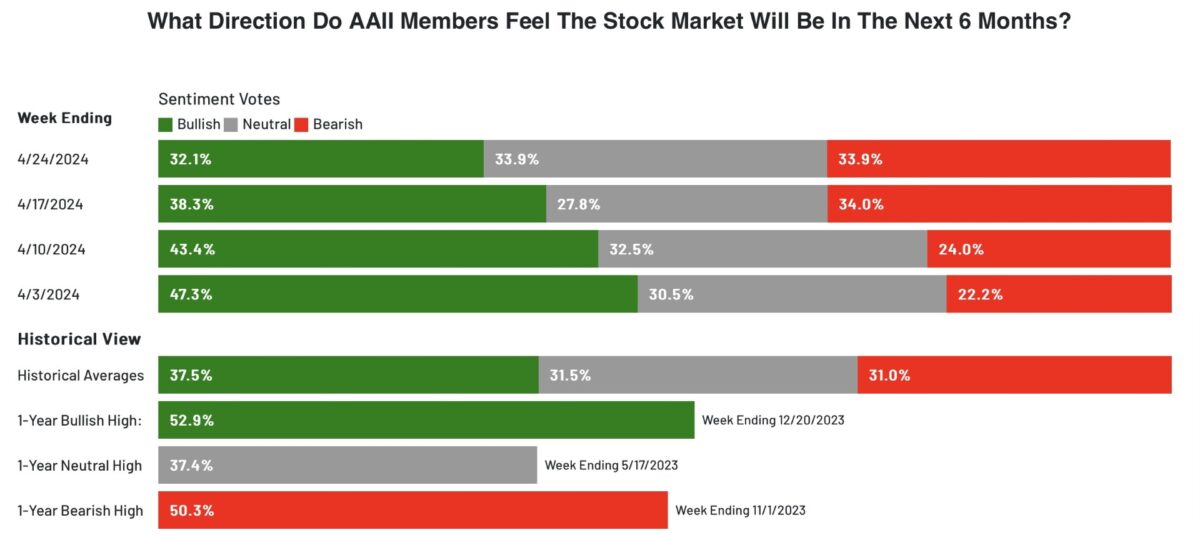

Nichts verdeutlicht den Umschwung in der Stimmung der Privatanleger besser als diese Grafik. Das Bullenlager nahm von über 50 Prozent Ende März auf nun nur noch 32,1 Prozent ab, während sich die Bärenquote bis auf 33,9 Prozent ausgeweitet hat. Beides Kennziffern, die unter oder über ihren historischen Durchschnitten notieren. Obwohl die Kurse am Gesamtmarkt gar nicht so besonders gefallen sind, die Euphorie der Privaten hat es getan.

Weiter abwärts ging es auch mit der Investitionsquote von Big Money, aber nicht mehr so dramatisch – auf 59,48 Prozent von 62,98 in der Vorwoche -, allerdings ist auch dies sehr weit entfernt von den fast 105 Prozent, gesehen Mitte März. Ja und das Stimmungsbarometer von CNN, der Fear&Greed Index, hat sich aus dem Bereich der Gier nun schon die zweite Woche im Sektor der Angst eingenistet (zuletzt 42 Punkte). Zusammengefasst: Aus Sicht der Stimmung der Anleger als Kontraindikation könnte die Korrektur bereits am Ende angelangt sein.

Die Konjunkturdaten der Woche

Bei den Konjunkturdaten in dieser Woche, die sehr widersprüchlich ausfielen, war eigentlich nur ein Trend auszumachen. Es kamen heißer als erwartete Preise. Die Einkaufsmanagerindizes in den USA enttäuschten am Dienstag mit einem Gesamtwert von 50,9 Punkten, nur wenig über der Expansionsschwelle. Genauso wie die erste Schätzung für das Bruttoinlandsprodukts der USA mit 1,6 Prozent, anstelle der erwarteten 2,5 Prozent. Dafür gab es stärkere wöchentliche Arbeitsmarktdaten und höhere Auftragseingänge langlebiger Güter. Aber was schlussendlich den Markt belastete, war der ständige Anstieg der Kapitalmarktzinsen in Gestalt der Rendite der 10-jährigen US-Staatsanleihe. Bis auf über 4,73 Prozent und damit geht es weiter stramm in Richtung der 5-Prozent-Marke. Dies ist wohl auch verständlich, wenn der Staat Woche für Woche 200 Milliarden Dollar an Anleihevolumina verauktionieren muss. Weil er sich in 2024 insgesamt wohl über 10 Billionen Dollar an Kapital zu besorgen hat – für auslaufende und neue Staatsanleihen. Hierzu gleich mehr. Das ist der Preis des Geldes, der den Konsumenten belasten muss und damit auch die Wirtschaft. Nicht die Leitzinsen und die ständige Diskussion über die Zahl der Senkungen. Die Fed Funds Rate steht seit dem 27. Juli vergangenen Jahres bei 5,25 bis 5,50 Prozent, während die Märkte mit den Marktzinsen auf- und abschwingen. Man kann es nicht oft genug betonen. Wenn die Kapitalmarktzinsen den so essenziellen Konsum in den USA in die Knie zwingen, wird es vorbei sein, mit dem Goldilocks-Szenario einer stabilen Wirtschaft.

Lesen Sie auch

Am Freitag kamen noch die neuesten PCE-Daten, die nur auf Jahressicht etwas höher hereinkamen, aber sonst in line blieben. Fazit an der Preisfront: Die Inflationentwicklung ist ins Stocken geraten.

Die Freitagsschlusskurse

Nach drei Verlustwochen im April kam ausgerechnet in der Woche mit den Berichten der großen Techwerte sowie dem Anstieg der Kapitalmarktzinsen, der Konter. Typisch Börse: Wenn die Stimmung in den Keller geht, die Erwartungen für Konjunktur und Unternehmen ebenso, dann genügt nur ein kleiner Hoffnungsschimmer und es geht nach oben – Marktmechanik, Eindeckungen, Beispiel Tesla. Unglaublich, für den Nasdaq wurde es zur besten Woche des Jahres, trotz Meta . Das Wochenplus beim S&P 500 – plus 2,26 Prozent, beim Nasdaq Composite – plus 3,45 Prozent.

Der letzte Handelstag:

Dow Jones: plus 0,40 Prozent, 38.239 Punkte, Vorwoche 37.986 Punkte

S&P 500: plus 1,02 Prozent, 5099 Punkte, Vorwoche 4967 Punkte

Nasdaq Composite: plus 2,03 Prozent, 15.927 Punkte, Vorwoche 15.282 Punkte

Russell 2000: plus 1,05 Prozent, 2002 Punkte, Vorwoche 1947 Punkte

Dax 40: plus 1,3 Prozent, 18.146 Punkte, Vorwoche 17.737, (Xetra-Schluss)

Volatilitätsindex VIX: 15,07 Punkte, minus 1,95 Prozent, Vorwoche 18,71 Punkte

10-jährige US-Staatsanleihe: 4,669 Prozent, Vorwoche 4,625 Prozent

2-jährige US-Staatsanleihe: 4,997 Prozent, Vorwoche 4,986 Prozent

S&P 500 und das Narrativ einer stabilen Wirtschaft 2024 – eine Fehlannahme?

Als am Dienstag dieser Woche die Einkaufsmanagerindizes für das Verarbeitende Gewerbe (49,9 Punkte), für den Dienstleistungssektor (50,9 Punkte) sowie gesamt (50,9 Punkte) veröffentlicht wurden, war man für eine kurze Zeit an der Wall Street doch recht erschrocken. Denn dieser Frühindikator indiziert nur noch wenig Wachstum über der 50-Punkte-Marke. Hatte man sich doch in dem bisher herrschenden Goldilocks-Szenario auf eine stabile Konjunktur im Jahr 2024 verlassen. Zwei Tage noch erschüttert mit der enttäuschenden BIP-Zahl für Q1 mit nur 1,6 Prozent Wachstum. Ist daraus ein Trend ableitbar?

Zur Erinnerung:

Ende 2022 war die Annahme einer kommenden Rezession in den USA die sicherste Prognose aller Zeiten, gemessen an der Quote der Ökonomen in den US-Wirtschaftsinstituten, die für dieses Szenario stimmten. Was kam, war ein sehr stabiles 2023 mit überaus schwankenden Kapitalmarktzinsen und jetzt ist man fast felsenfest davon überzeugt, dass es 2024 zu einem No Landing, oder zumindest zu einem Soft Landing kommen wird.

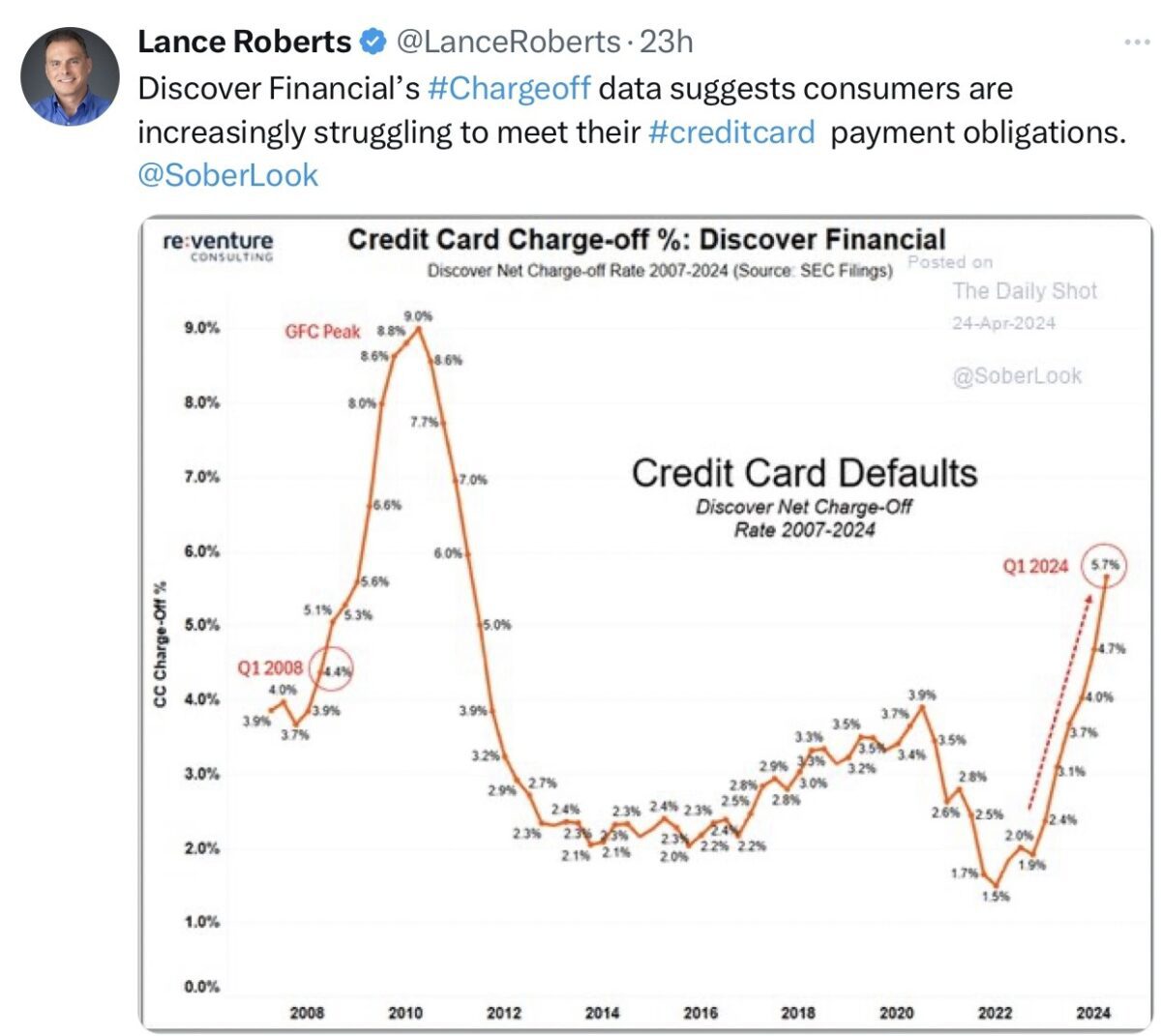

Wieder einmal sind Zweifel angebracht und noch immer hängt das Damoklesschwert einer inversen Zinskurve als sicheres Rezessionszeichen über den Köpfen der Marktteilnehmer. Dem Konsumenten, der fürs 70 Prozent des Bruttoinlandsproduktes in den USA steht, geht es nicht mehr so gut wie vor zwei Jahren, ablesbar an dieser Grafik über die Ausfallrate bei Kreditkarten. Außerdem ist die Sparrate der Amerikaner in einem Jahr von 5,2 auf 3,2 Prozent gesunken.

Dazu die enttäuschende Wachstumszahl im ersten Quartal, begleitet von höheren Preisen, was stark nach Stagflation riecht. Aber sollte der Konsument in Zukunft schwächeln, wer sollte dann die höheren Preise für Dienstleistungen bezahlen und wer wollte diese dann am Markt durchsetzen? Irren also die Ökonomen ein weiteres Mal? Jetzt könnte man seine Hoffnung auf die Zinspolitik der US-Notenbank richten.

Aber sollte die Fed die Zinsen jetzt doch früher senken als momentan erwartet, so geschähe dies nicht aus Gründen einer gezähmten Inflation oder weil Fed-Chef Powell der Biden-Regierung eine Gefallen tun will, sondern weil es die US-Wirtschaft erfordert. Weil etwas kaputt zu gehen droht. Dies würde Powell allein schon deshalb machen, um nicht wieder als einer dazustehen, der zu spät kommt: First too late and the too long!

Aber dies wäre keine Zinssenkung, die die Aktienmärkte freuen dürfte, denn diese geschähe dann aus konjunkturellen Gründen und dann wären die bisherigen Aktienbewertungen eindeutig zu hoch. Gesamtwirtschaftlich ist zu bedenken: Entscheidend ist der Dienstleistungssektor. Er steht für 70 Prozent des US-BIP. Der Industriesektor hat weniger als 20 Prozent. Wenn Dienstleistung und Konsum Schwäche zeigen sollten, ist es vorbei mit dem Wunsch einer stabilen, von den Markzinsen unbeeinträchtigten US-Konjunktur. Daher sollte man in nächster Zeit auf diesen Teil der Einkaufsmanagerindizes sowie auf die Einzelhandelsumsätze blicken. Von dort droht Gefahr im Verzuge.

Die US-Staatschulden und ihre Bedienung

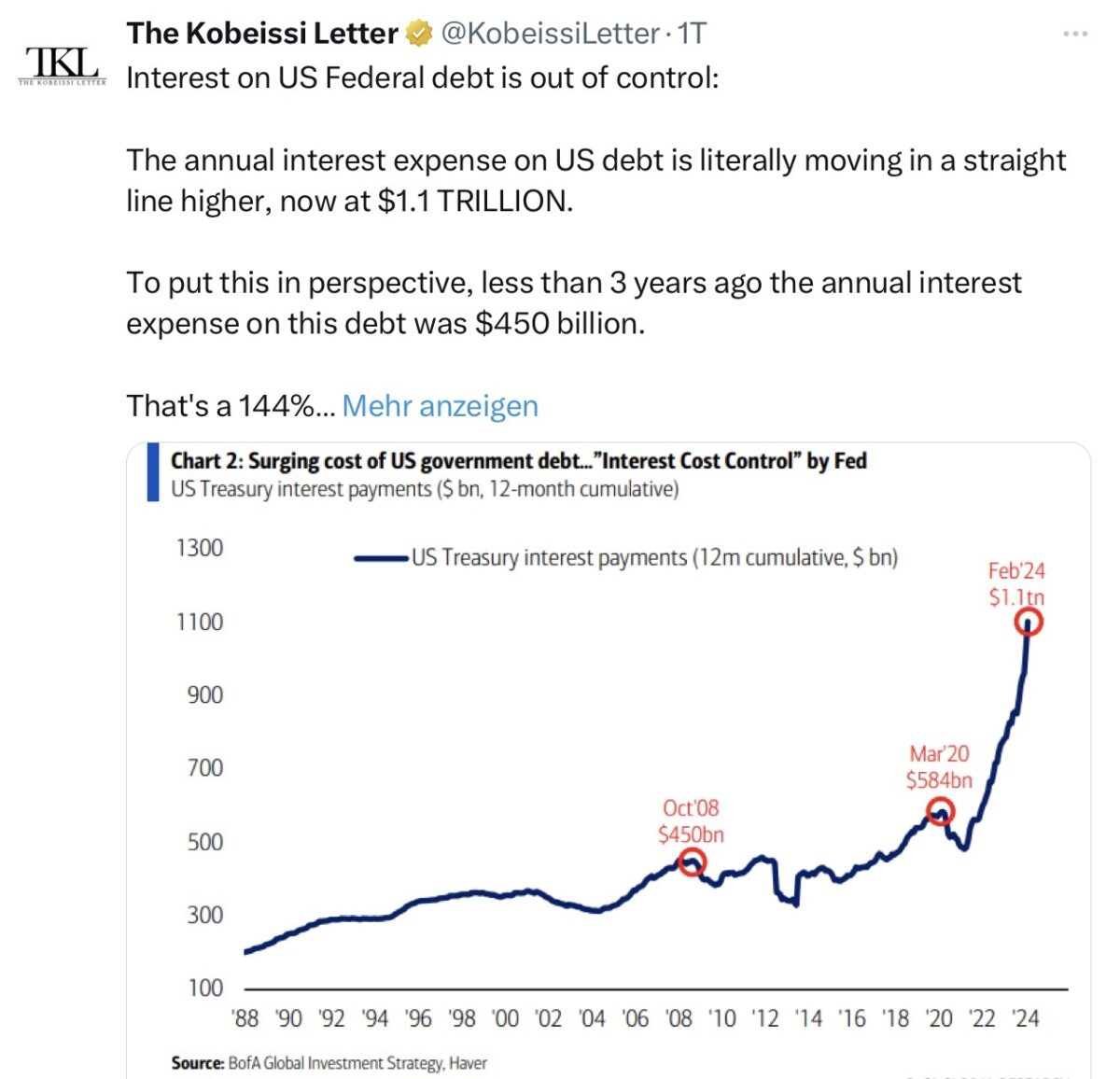

Wie bereits in den letzten Wochen des Öfteren gezeigt: Die US-Staatsschulden befinden sich bereits bei 34,6 Billionen Dollar und werden schon in wenigen Wochen auf über 35 Billionen Dollar steigen, weil sich die Neuverschuldung der USA ein weiteres Jahr auf über 8 Prozent zum Bruttoinlandsprodukt belaufen soll. Aufgrund all der von US-Präsident Biden implementierten Konjunkturprogramme, wie Inflation Reduction Act, CHIPS Act, Infrastructure u.W. Die Zinslast für die Altschulden hat bereits die 1100 Milliarden Dollar Grenze überschritten, wie in diesem Tweet erkennbar. Up to the moon.

Dies lässt aus mehreren Gründen Ungutes erahnen. Denn die aktuelle Zinslast für den US-Haushalt liegt bei einer Durchschnittsrendite von gerade einmal etwa 3 Prozent. In diesem Jahr müssen aber bis zu 10 Billionen Dollar an Altanleihen refinanziert werden und der Staat macht auch noch deutlich über 2000 Milliarden Dollar neue Schulden.

US-Finanzministerin Janet Yellen will sich bei der Bewältigung der Schuldenlast auf kürzer laufende Anleihen stützen. In der Hoffnung, bei deren Auslaufen in den nächsten Jahren sich zu günstigeren Konditionen refinanzieren zu können. Aber derzeit steigen die Renditen der zweijährigen US-Staatsanleihe sehr deutlich an. Bei der Auktion der Zweijährigen am Dienstag musste eine Rendite von fast 5 Prozent geboten werden, um die 69 Milliarden Milliarden Dollar zu stemmen. Tags darauf gab es eine Rekordauktion über 70 Milliarden Dollar bei einer 5-jährigen Anleihe – zu 4,659 Prozent, nach 4,235 Prozent bei der letzten Auktion. Es wird immer teurer für Uncle Sam.

Das Problem: Sollte sich tatsächlich die Zinswende hinauszögern (Higher for Longer), so muss die Zinslast, wie in der Grafik gezeigt, weiter ihrem exponentiellen Kurvenverlauf folgen. Monat für Monat weiter nach oben. Und jetzt gibt es bereits eine Wette am Optionsmarkt, dass der nächste Schritt der Fed eine Zinsanhebung sein soll. Was die Rendite der Kurzläufer noch deutlich anheben würde und auch bei Langläufern gibt es bereits keine Anleihe mehr unter 4,65 Prozent.

Ergo: Mit jeder Auktion von Staatsanleihen wächst die Rechnung für den US-Haushalt an, weil jeder Zinssatz deutlich über dem bisherigen Durchschnitt der Zinslast liegt. Der Ruf nach einer längeren Phase hoher Zinsen wird für den Staat immer teurer, der politische Druck auf die Fed dürfte sich in den kommenden Wochen und Monaten deutlich verstärken. Von den 100 Billionen Schulden in der gesamten US Gesellschaft, etwa einem Drittel der gesamten weltweiten Schulden, gar nicht zu reden. Zwar haben sich viele Akteure längerfristig verschuldet, aber auch diese Kredite laufen nicht bis zum Sankt Nimmerleinstag.

Die USA stehen längerfristig vor einer unguten Gemengelage: Schulden, die immer teurer werden und den Haushalt belasten und ein Aktienmarkt, der zu hoch gestiegen ist und bei einer Korrektur den Konsumenten zum Sparen zwingen muss.

Fazit

Wie tief kann es noch gehen, diese Frage ist und bleibt wohl vorherrschend in den Köpfen einiger Investoren. Natürlich winkt jederzeit eine Korrektur von 10 Prozent, ein Rückgang bis zur 200 Tage-Linie beim S&P 500 (etwa 4790 Punkte) und beim Dax 40 (16.500 Punkte), aber könnte es nicht auch mehr werden? Nicht so einfach, denn zum einen werden weder die US-Notenbank noch die aktuelle Regierung einer starken Aktienmarktkorrektur in einem Wahljahr tatenlos zusehen – bei seiner gigantischen Bedeutung für die amerikanische Gesellschaft. Zum anderen gibt es demnächst wieder die milliardenschweren Aktienrückkäufe und zu guter Letzt winkt nach wie vor eine Rotation in die 450 und mehr zurückgebliebenen Werte im S&P 500. Klar können die Magnificent Seven jederzeit zweistellig korrigieren aber sie haben eben ein Marktgewicht von nicht ganz einem Drittel des großen S&P 500 und wenn sich die zwei Drittel etwas nach oben bewegen sollten, dürfte der ganz große Rückgang ausbleiben. Schließlich stehen hunderte Werte im S&P 500 schon zwei Jahre auf der Stelle und ein Nachholbedarf ist in vielen Branchen vorhanden. Allerdings bräuchte es für eine Renaissance der Small Caps niedrigere Kapitalmarktzinsen.

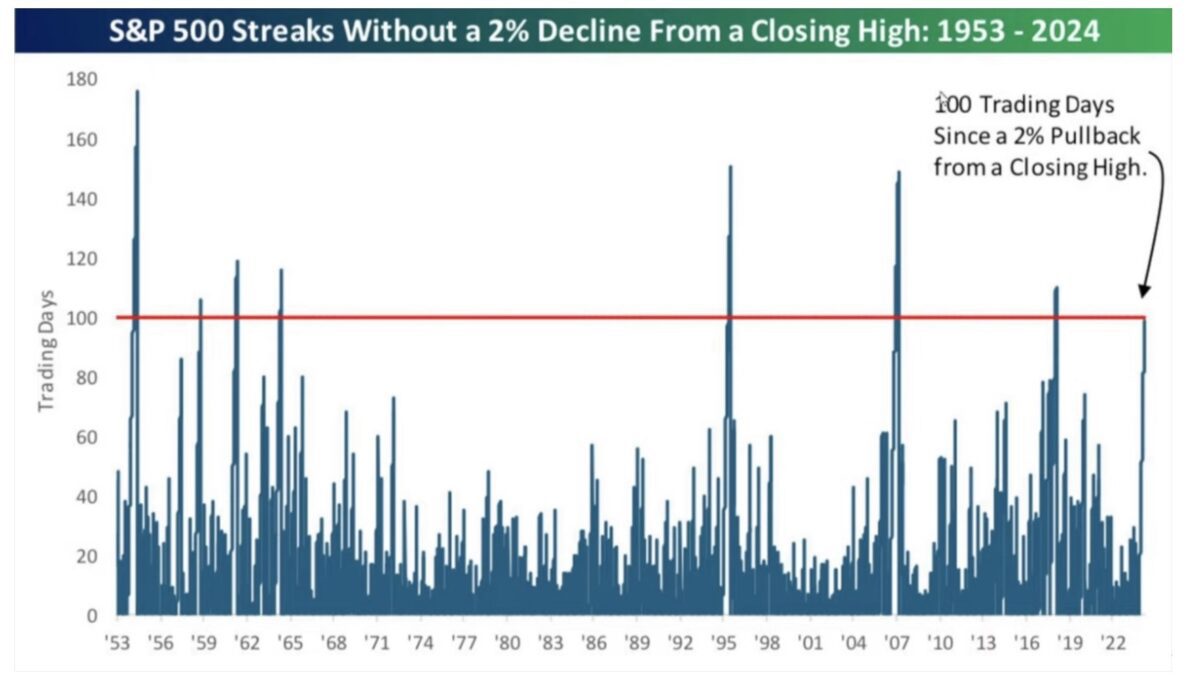

Das ist der Blick in die Zukunft, geprägt wie immer von vielen Unwägbarkeiten. Am Schluss bleibt noch eine Frage: Wo bleibt die 2-Prozent-Korrektur beim S&P 500? Diese Grafik ist schon einen Monat alt und wir sind bereits bei über 120 Handelstagen angelangt. Nur drei Mal in 70 Jahren gab es eine längere Serie. Der S&P 500 wird sich doch nicht an sein Allzeithoch von 1953 heranarbeiten wollen?

Die Gelegenheit für eine substanzielle Korrektur hatte es am Donnerstag gegeben, nach dem 200 Milliarden Dollar Einbruch bei Meta. Wieso hatten die Bären diese Steilvorlage nicht genutzt, sogar in zeitlicher Koinzidenz mit höheren Marktzinsen? Fehlte doch noch die Kraft, trotz der vielen Berichte von Goldman Sachs, dass die CTAs Aktien in Höhe von Milliarden Dollar verkaufen würden? „Was nicht mehr fallen kann, muss steigen“, lautet ein Börsenspruch. Schon seltsam, aber „die Wahrheit ist auf dem Platz“ und nicht auf den Rängen.

Kommentare lesen und schreiben, hier klicken