FMW-Redaktion

Gestern kamen die Daten zur US-Industrieproduktion, die mit +0,5% wie erwartet ausgefallen waren. Aber blickt man hinter die Headline-Zahlen, sieht die Lage ganz anders aus: so ging die Produktion im Bereich manufactoring um -0,4% zurück, erwartet war ein Anstieg um +0,1%. Der wesentliche Treiber der negativen Überraschung im Bereich manucactoring war der Rückgang der Auto-Produktion um -3,0%.

Dass die Headline-Zahl der US-Industrieproduktion dennoch bei +0,5% lag, war bedingt durch den starken Anstieg bei den sogenannten utilities, mithin also dem Bereich Energieversorger, weil der März in den USA sehr kalt war. Mit anderen Worten: wäre das Wetter schlechter gewesen im März, wäre die Headline-Zahl deutlich schwächer ausgefallen.

Vieles spricht dafür, dass der für die USA enorm wichtige Automarkt vor ganz schweren Zeiten steht. Erstens produzieren die Autofirmen weniger, weil sie in den letzten Jahren massiv auf Halde gebaut hatten – es gibt ganze Parks mit Neuwagen, die ihrer Verwendung harren. Bis Ende 2018 kommen dann noch knapp vier Millionen geleaste Fahrzeuge hinzu, die von Autoverleihern wie Hertz oder Avis an die Produzenten zurück gegeben werden. Das ist einer der Gründe, warum die Preise für Gebrauchtwagen derzeit stark fallen. Morgan Stanley geht daher davon aus, dass die Preise für Gebrauchtwagen in den USA bis 2021 um 20% fallen, möglich sei jedoch ein Fall von 50%. Die NADA (National Automobile Dealers Association) spricht in ihrem jüngsten Bericht von „Higher supply and escalating incentives“, also steigendem Angebot bei gleichzeitig „eskalierenden“ Rabattangeboten als Grund für den stärker als erwartet ausgefallenen Rückgang der Preise.

Ein Jeep auf der New York Motor Show. Autos müssen unters Volk gebracht werden.

Foto: Joseph Brent / Wikipedia (CC BY-SA 2.0)

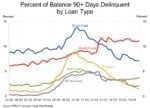

Gleichzeitig steigen die Ausfallraten für Autokredite stark an. Der Grund: in den letzten Jahren wurde die Kreditsumme pro Autokredit deutlich erhöht, die Laufzeiten verlängert, und die zu zahlenden Zinsen sind zuletzt deutlich gestiegen – sie liegen durchschnittlich bei 4,9%. Knapp ein Drittel der Autokredite wurden im letzten Quartal 2016 an Menschen mit schlechter Bonität vergeben – und wenn die Bonität schlecht ist, steigt die Risikoprämie, mithin also der Zins, den der Kunde bezahlen muss. Er liegt bei Kunden mit schlechter Bonität bei durchschnittlich 19%.

Viele US-Autokreditfirmen werben damit, wirklich jedem einen Autokredit zu geben (mit Ironie, aber dahinter steht ökonomischer Ernst):

Autos sind für die US-Wirtschaft von zentraler Bedeutung: Jobs bei Autobauern, Jobs bei Autokreditfirmen und Banken (Autokredite machen knapp 10% der gesamten US-Kreditwirtschaft aus) etc. Viele Amerikaner sind auf das Auto angewiesen, um zu ihrem Arbeitsplatz zu gelangen. Inzwischen liegt die Quote mit negativer Equity bei US-Autokrediten bei 34,1% – das heißt etwas mehr als jeder dritte Amerikaner, der einen Kredit für den Kauf eines Autos aufgenommen hat, würde durch den Verkauf eben dieses Autos weniger Geld erzielen, als er der Bank für diesen Kredit schuldet – Tendenz steigend, weil die Preise für gebrauchte Fahrzeuge eben im Sinkflug sind.

Steigen die Ausfallraten der Autokredite weiter, droht ein ähnlicher Prozess wie beim US-Immobilienmarkt, der die Finanzkrise ausgelöst hatte: da die Auto-Kredite gebündelt und weiter verkauft wurden und werden, wird irgendwann niemand mehr wissen, wer welche Risiken hat – der Panik-Modus beginnt. Es lohnt sich also, auf die Daten zum US-Automarkt genauer zu sehen in den nächsten Wochen und Monaten..

Kommentare lesen und schreiben, hier klicken

Interessant, dass sich die deutschen Autobauer die ja auch in USA verkaufen, von dieser Entwicklung völlig abgekoppelt haben wollen.

In Zukunft wird also deutsche Wertarbeit noch billiger dort verramscht werden müssen…die Euphorie dieser deutschen Produzenten ist immer schwerer rational nachzuvollziehen. Sollten dann noch zusätzliche Zollgebühren tragend werden wird das böse enden. Die daraus resultierenden Ausfallskosten werden dann vermutlich europäischen Käufern in Rechnung gestellt werden wollen, dadurch entwickelt sich unter Umständen zusätzlich zu den derzeitigen Strukturproblemen eine neue Abwärtsspirale ausserhalb d. USA.

„Interessant, dass sich die deutschen Autobauer die ja auch in USA verkaufen, von dieser Entwicklung völlig abgekoppelt haben wollen.

In Zukunft wird also deutsche Wertarbeit noch billiger dort verramscht werden müssen…die Euphorie dieser deutschen Produzenten ist immer schwerer rational nachzuvollziehen. Sollten dann noch zusätzliche Zollgebühren tragend werden wird das böse enden.“

Vollkommener Quatsch !

Warum ? Weil die Amis, es einfach nicht hinkriegen, gute Autos zu bauen ? Was ist mit dem BMW X5, dem Mercedes ML, ja , die werden in Amiland gebaut, aber unter deutscher „Aufsicht“ ! :D

Buy American, das ist doch ok , wirklich ?

Wissen Sie, was da los war, als die Deutschen , die Amis haben „Hand-anlegen-lassen“, in Sachen Produktion n den Anfangsjahren ? Beim MB, beim BMW ? Buy American ! Das war qualitaiv eine Katastrophe !

Jetzt ist das ok !

Auch bei den Autos funktioniert der kürzlich erwähnte SCWEINEZYKLUS mustergültig,zur Erinnerung an alle PERMA-TURBO HAUSSIERS ,auch bei den Aktien werden die Folgen ( Nebenwirkungen ) der vielen Aktienkäufe auf Kredit sich rächen! !

Ich wusste es, Markus :

„Steigen die Ausfallraten der Autokredite weiter, droht ein ähnlicher Prozess wie beim US-Immobilienmarkt, der die Finanzkrise ausgelöst hatte: da die Auto-Kredite gebündelt und weiter verkauft wurden und werden, wird irgendwann niemand mehr wissen, wer welche Risiken hat – der Panik-Modus beginnt.“

Eine schöne Bären-Story :D .

Nur, müsste man eins bedenken : Ich setze beim Automarkt wesentlich weniger Geld ein, ich bin beim Automarkt „mobil“ – im wahrsten Sinne des Wortes, im Gegensatz zu den „Immobilien“. ;)

@Marko, richtig ist, dass die geliehenen Summen bei Autokrediten durchschnittlich geringer ist als bei Immobilienkrediten; aber es gibt eben deswegen auch mehr Autokredite als Immobilienkredite; und was ist der Vorteil, wenn man mobil ist? Verstehe ich nicht ganz..

Markus,

was ist immobiel: das war Lehman, ABS-Securities, das war die Immobillienblase, bei den Autos ist sowas egal !

Autos sind mobil, d.h. dass die Investionssumme wesentlich niedriger ist, ich kann Autos wesentllch leichter (als Bank) verkaufen als irgendwelche Häuser.

Die Lehmankriese,kam dadurch, weil alle (z.B: die Spanier) damals dachten, der Laden steigt, unsere Immobilien steigen, alles gut !

Aber, der Automarkt/Kreditmarkt der Amis wird ziemlich viel verursachen, aber garantiert nicht einen schwarzen Schwan !

Das Öl ist doch bllg, de Amis kaufen ihre SUVs ? Volkswagen verklagen, ja, das können sie… ;)

Mal abgesehen davon, dass ich nicht glaube, dass das mit den Autokrediten jemals so schlimm kommen wird, wie man nach Lesen des Berichts ggf. meinen könnte.

Aber wenn Markus Fugmann antwortet, dass es mehr Autokredite gibt als Immobiliendarlehen, so nehme ich ihm das ab.

Und ein als Sicherheit verpfändeter PKW verliert schon in ganz normalen Zeiten Jahr für Jahr an Wert. Dazu muss er nicht mal gefahren werden. Die als Sicherheit dienende Immobilie an und für sich „nur“ wenn es schwer kriselt.

In der (amerikanischen) Bedürfnispyramide nimmt das Auto einen wesentlich höheren Stellenwert ein als die eigene (Zweit-) Immobilie, ausserdem steht in USA mehr als in Europa der eigene Arbeitsplatz in direktem Verhältnis zur persönlichen Mobilität…wenn Autokredite nicht mehr bedient werden können, ist auch der Job weg….und natürlich auch umgekehrt.

Jedenfalls wird Europa von dieser vorhersehbaren Entwicklung nicht profitieren und muss den eigenen Absatz des schon totgesagten Verbrennungs-Kfz’s unbedingt hochfahren….aber wie soll das funktionieren? So gesehen wird das amerikanische Autokredit-Ding mit leichter Verzögerung auch Europa belasten.

Danke für die kommenden Marktregulierungen, Rocketman!

„In der (amerikanischen) Bedürfnispyramide nimmt das Auto einen wesentlich höheren Stellenwert ein als die eigene (Zweit-) Immobilie, ausserdem steht in USA mehr als in Europa der eigene Arbeitsplatz in direktem Verhältnis zur persönlichen Mobilität…wenn Autokredite nicht mehr bedient werden können, ist auch der Job weg….und natürlich auch umgekehrt.

Leider falsch, ich als Bank, kann ein Auto wesentlch lechter zu „Geld machen“ als eine Immobilie !

„Jedenfalls wird Europa von dieser voa was lebt dann dasrhersehbaren Entwicklung nicht profitieren und muss den eigenen Absatz des schon totgesagten Verbrennungs-Kfz’s unbedingt hochfahren….aber wie soll das funktionieren? So gesehen wird das amerikanische Autokredit-Ding mit leichter Verzögerung auch Europa belasten.“

So so, das Verbrennungs-Kfz ist also tot ? Wie bringen Se Ihre Waren in einem 40 Tonner -LKW mit einem durchschnttlichen Verbrauch, von 35 l Diesel auf hundert Kilometer durch die Lande ? Durch Luft und Liebe, oder nach „Elektrotankungen“alle 100-200 km ? Alle 200 km zur Elektrotankstelle fahren ? Super ! Ich will auch LKW-Fahrer werden !!!

Was ist mit der Schifffahrt ? Alles auf LPG ? Kein Problem ? D

Dass dann die Waren a bisserl teuerer wären ? :D

Norwegen will alle (!!!) Diesel-Fahrzeuge verbieten ?

Also auch alle (!!!) Kreuzfahrtschiffe, die da oben herum fahren, im Sommer ?

Wie will Norwegen in Elektro-LKWs welche natürlch, überhaupt nicht schädlich sind, durch die Gegend fahren ? Mit Wasserkraft ? Lustig !!!

Jaja die Häme…