Gestern Abend war es soweit, die US-Notenbank Fed erhöhte den Leitzins um 0,25%. Damit wurde die lang erwartete Wende in der Geldpolitik eingeleitet. Gleichzeitig deutete Fed-Chef Powell an, die Zinsen in diesem Jahr noch sechsmal anheben zu wollen. Die Rendite der 2-jährigen US-Staatsanleihen hat dies schon seit längerer Zeit eingepreist, während die 10-Jährigen nur noch 0,23 Prozent darüberliegen. Ist die abflachende Zinskurve also ein Warnzeichen? Wird das beabsichtigte Zinsanhebungsprogramm dieselbe Wirkung haben wie in den letzten drei Konjunkturzyklen, nämlich die Mitverursachung einer Rezession? Hierzu ein kleiner Kommentar.

Die Federal Reserve ist „Behind the Curve“

Die US-Inflationsrate bei den Verbraucherpreisen ist im Februar bis auf fast acht Prozent gestiegen. Die Preissteigerungen bei Energie und Rohstoffen lassen darauf schließen, dass es im kommenden Monat sogar noch ein Stück weiter nach oben gehen könnte. Deshalb hat die Fed ihre Inflationsprognose für das Jahr 2022 auf 4,3 Prozent angehoben, die Angleichung an die Realität. Um diese Inflation zu bekämpfen, zeigt die US-Notenbank äußerste Bereitschaft. Die Zinsprojektionen für 2023/24 (Dot Plots) liegen bei 2,8 Prozent, also noch höher, als der neutrale Zins von 2,4 Prozent. Was als Eingeständnis zu werten ist, dass man die Inflation noch länger als noch zu hoch erwartet.

Geldpolitik: Auch die Fed hat keine Glaskugel

Bei der anschließenden Pressekonferenz geriet Fed-Chair Powell, wie schon zuvor Kollegin Christine Lagarde, ein wenig ins Stottern und zwar auf die Frage, warum man so stark ins Hintertreffen geraten sei, in puncto Inflationseinschätzung – und Bekämpfung. Mit der ausweichenden Antwort, dass die Fed auch keine Glaskugel besäße, mit der man in die Zukunft blicken könne.

Mit meiner Schlussfolgerung, dass die Notenbank weiter eine Getriebene der Märkte sein werde. Das jetzige Umfeld sei voller Risiken, aber man handle Daten-getrieben. Wobei man versucht das extreme Dilemma zu entkräften – den sogenannte Policy Error zu begehen. Auch der jetzigen Fed-Spitze dürfte nicht entgangen sein, dass die letzten drei Zinsanhebungszyklen (9 – 16 – 9 Zinsanhebungen) jedes Mal zu einer Rezession geführt hatten. Eine Ausnahme, der Corona-Schock.

Genauso dürften die Geldpolitiker auf die Zinskurve blicken, mit ihrer so signifikanten Vorhersage von Rezessionen. Das Verhältnis ist in Teilbereichen nämlich schon invers. Die Aussage Jerome Powells, dass die US-Wirtschaft stark sei, um Zinsanhebungen verkraften zu können, ist eher psychologischer Natur, verfehlte aber am Mittwoch nicht ihre Wirkung. Ist hier der Wunsch der Vater des Gedanken?

Die Märkte haben schon auf das inflationäre Umfeld reagiert. Die „Financial Conditions“ haben sich schon verschärft, bei den Hypothekenkrediten oder auch bei den Kapitalmarktzinsen und dies, obwohl die Fed noch keinen Zinsschritt vollzogen und sogar noch Anleihekäufe getätigt hatte. Dem Kapitalmarkt ist sicherlich klar, was es bedeutet, wenn bei einer mit 86 Billionen Dollar verschuldeten US-Gesellschaft die Zinsen um zwei Prozent und mehr angehoben würden.

Lesen Sie auch

Das Regulativ Aktienmarkt

Die US-Wirtschaft ist extrem abhängig von ihren Konsumenten (die 70-Prozent Konsumökonomie), erkennbar in der Corona-Krise. Ansonsten hätte man die über fünf Billionen Dollar schweren Rettungspakete und die in der Summe über eine Billion Dollar dotierten Helikopterschecks nicht implementieren müssen.

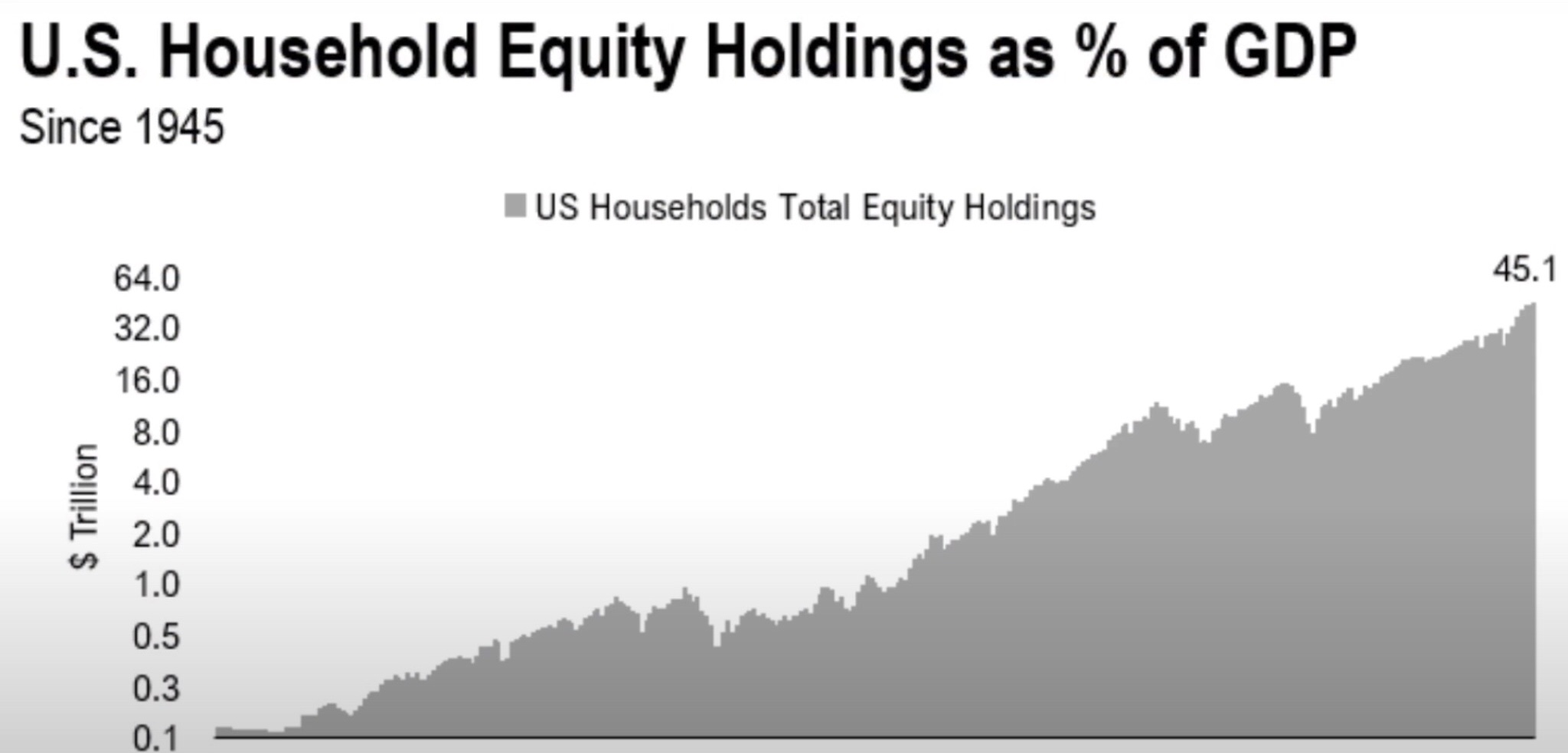

Aber gibt noch eine zweite Determinante, die die US-Wirtschaft beeinflusst, in noch nie da gewesener Dimension. Wie der Finanzdienstleister Fundstrat ermittelte, beträgt das Volumen der US-Haushalte am Aktienmarkt sagenhafte 45,1 Billionen Dollar, oder 188 Prozent des Bruttoinlandsprodukts der USA.

Daraus lässt sich unschwer erkennen, was Aktienmarktrückgänge von über 20 Prozent und über einen längeren Zeitraum beim US-Konsum auslösen würden. Sicherlich keine Fortsetzung der Konsum-Orgie. Wobei wir wieder beim Fed-Put wären, dem (bisherigen) Sicherheitsnetz für die Märkte. Würde man in solch einer Lage munter weiter, Monat für Monat, an der Zinsschraube drehen?

Werbung

Fazit

Schon seit längerer Zeit wird an dieser Stelle festgestellt, dass die US-Notenbank mit ihrer zu späten Realisierung der Folgen der Geldschwemme (speziell und potenziert durch die Pandemie) zu einer Getriebenen der Märkte geworden ist. „Höre also nicht auf das, was sie tun wollen, sondern auf das, was sie tun können.“ Die Zwangslage für die Fed in ihrer Geldpolitik ist unverkennbar. Eine mögliche rezessive Wirtschaft, ausgelöst durch die avisierten Zinsschritte oder durch das Laufenlassen der Inflation. Bei deutlichen Anzeichen einer Schrumpfung der US-Wirtschaft wird die Fed innehalten, zumal wir uns in einem Zwischenwahljahr befinden. Deshalb bin ich der Meinung, dass die längeren Zinsprojektionen (Dot Plots) für die Jahre 2023/24 wieder einmal nicht das Papier wert sind, auf dem sie gedruckt sind. Wie 2013 bei Bernanke, 2015 bei Yellen, 2018 bei Powell und auch in den Zeiten zuvor.

Was ist jemals anschließend eingetreten? Keiner hat in der Wirtschaft eine Glaskugel, auch die Fed nicht.

Kommentare lesen und schreiben, hier klicken