Mit Argusaugen begutachten Investoren im S&P 500 derzeit die Entwicklung der US-Inflationsraten. Weil man daraus Rückschlüsse ziehen will, wann die US-Notenbank die Zinsen in diesem Jahr senken kann. Aber ist es nicht viel wichtiger, die Entwicklung der Konjunktur einzuschätzen und damit ganz eng verbunden den Zustand des US-Konsumenten, dessen Shoppinglust zu über zwei Drittel das US-Bruttoinlandsprodukt bestimmt?

Immer mehr Daten zeigen, dass nach Jahren der Alimentation bei niedrigsten Zinsen dem US-Verbraucher langsam das Geld ausgehen könnte. Das zeigen das miserable US-Verbrauchervertrauen, die geringe Sparrate, die schwachen Einzelhandelsumsätze, die steigenden Kreditausfallraten, Warnungen von verschiedenen Einzelhandelsunternehmen: Vieles deutet auf eine sich ausweitende Schwäche des US-Verbrauchers hin. Gleichzeitig muss man sich die Frage stellen, wer eigentlich die inflationierten Preise für die Güter und Dienstleistungen in diesem Jahr bezahlen soll, wenn nicht der US-Konsument, der für zwei Drittel des US-BIP steht?

2023 war das Börsenjahr mit der am stärksten antizipierten Rezession aller Zeiten. 2024 rechnet kaum einer mehr damit – wird sie gerade deshalb kommen? Diese Frage ist für die Aktienmärkte zentraler als die Zahl möglicher Zinssenkungen im Jahr 2024. Anders gefragt: Wie viel Wirtschaftsabschwächung vertragen Börsenindizes wie der US-Leitindex S&P 500? Denn deren Höchststände sind mit steigenden Unternehmensergebnissen korreliert, da darf es keine Abstriche geben.

Zunächst ein kurzer Rückblick auf die vergangene Handelswoche.

S&P 500 und Zinsen: Der größte Treiber für die Aktienmärkte sind steigende Aktienkurse

Eine seltsame Überschrift, aber nicht anders agiert ein Anleger in seiner zumeist prozyklischen Vorgehensweise. Wenn die Kurse steigen wächst die Gier, im Umkehrfall die Angst. Und die Rekordkurse bei S&P 500, Nasdaq und Co locken immer mehr Anleger in die Märkte, auch die aberwitzige Spekulation um GameStop und Co in dieser Woche war darauf zurückzuführen. So etwas passiert nicht in einem Bärenmarkt.

Der Marktteilnehmer haben insgesamt betrachtet anscheinend mehr Angst davor die Rally zu verpassen, als von einem Kursabschwung getroffen zu werden. FOMO, Fear of Missing Out, die Angst etwas zu verpassen. Anders sind die Kursentwicklungen nach der Veröffentlichung der so als entscheidenden Inflationsdaten (Produzenten- und Verbraucherpreise) bei den Konsumentenpreisen nicht zu deuten.

Man fürchtet sich nicht vor einer etwas höheren Inflation, auch wenn das bei Umfragen immer ganz oben genannt wird, entscheidend ist, was der Markt daraus macht. Und der S&P 500 kann eine Inflation im unteren einstelligen Bereich durchaus verkraften, wenn die Unternehmen die Preissetzungsmacht haben. Wie wir es bereits in den letzten zwei Jahren gesehen haben. Deshalb geht es meines Erachtens derzeit bei der Beurteilung der Börsen um etwas ganz Fundamentales:

Nämlich um die Frage eines Kipppunktes (Tipping Point), an dem dem US-Konsumenten das Kapital ausgeht und dann das Wirtschaftswachstum schrumpfen wird – über das angestrebte Maß der Notenbank hinaus. Und das wäre dann richtig schlecht für die Aktienmärkte. Zinshoffnungen sind das eine. Wenn die Zinssenkung aber aufgrund einer negativen Konjunkturentwicklung kommt, dann ist das in der Regel ein Nackenschlag für die großen Indizes.

Denn das Goldilocks-Szenario, auf dem die ganze Rally aufgebaut ist, beinhaltet nach wie vor: Eine Inflation, die einigermaßen in Schach gehalten wird, eine stabile und zumindest milde wachsende Wirtschaft und eine moderate Abschwächung des Arbeitsmarktes, bei dem sich kein neuer Lohndruck entwickeln kann.

Das alles führt zu einem Mai, der die Indizes auf immer neue Höhen geführt hat. Speziell den marktbreiten S&P 500. Hier der Future auf Wochensicht:

Bis zur Monatsmitte lag der große S&P 500 schon mit sechs Prozent im Plus, eine sehr ungewöhnliche Performance, wurde doch in Wirtschaftsmedien fast schon inflationär die Börsenregel „Sell in May and go away“ verbreitet. Etwas, was im Übrigen schon stark an Bedeutung verloren hat.

Aber auffällig ist auch, dass die Marktbreite zugenommen hat. Denn auch die kleineren Indizes hatten in den ersten beiden Maiwochen allesamt um über sechs Prozent zugelegt. Sowie der Russell 2000, der S&P 500 Small Cap als auch der der S&P 500 Mid Cap.

S&P 500 und das Sentiment: Euphorie, noch in Maßen

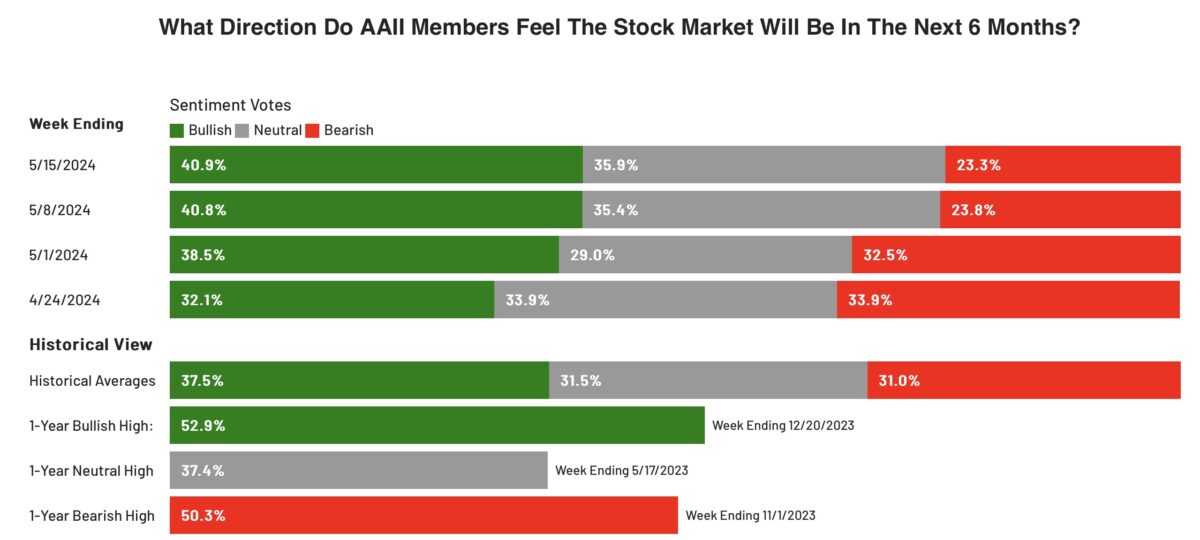

Trotz des Anstiegs der Aktienkurse auf neue Allzeithochs ist die Stimmung der Kleinanleger nicht auf die alten Märzhochs gestiegen. Wie aus der Übersicht erkennbar, hat sich die Zahl der Bullen kaum verändert, auch nicht das Bärenlager. Im historischen Kontext liegt man gar nicht so weit über oder unter den Durchschnittswerten, also liefert diese Erhebung keine zwingende Schlussfolgerungen:

Die Investitionsquote der Großinvestoren hat sich von der Vorwoche etwas verringert, von 91,55 auf 89,25 Prozent. Big Money ist gut investiert, aber nicht auf den Höhen, wie man sie im März gesehen hatte. Hierzu gleich mehr mit der letzten Umfrage der Bank of America.

In den Bereich der Gier zurückgekehrt ist das Stimmungsbarometer von CNN, der Fear&Greed Index mit 64 Punkten. Eigentlich nicht besonders spektakulär, wenn da nicht die Unterkategorie des Put/Call-Verhältnisses wäre. Dies befindet sich im Bereich der extremen Gier, kaum einer verspürt das Bedürfnis nach Absicherung. Ein klares Warnsignal.

Die Konjunkturdaten der Woche

„Die Ruhe vor dem Sturm“, so lautete die Überschrift über diese Rubrik in der Vorwoche, aber es kam wohl etwas anders, als sich es die meisten vorgestellt hatten. Die Daten der so stark erwarteten Erzeuger- und Konsumentenpreise blieben etwas unter den Befürchtungen, was unmittelbar zu einer kleinen Rally geführt hat.

Denn wieder einmal zeigte sich die Konsequenz der großen medialen Berichterstattung, wenn permanent vor etwas gewarnt wird und es dann nicht so schlimm kommt. Manch ein Investor sichert sich ab, Versicherung kostet ja nicht viel und die Auflösung derselben führt zur kleinen Short Squeeze. Schön ersichtlich am obigen Chart mit dem SPX Future, die grünen Kerzen ab 14:30 Uhr.

„What a difference 0,1 percent make!“

Dazu noch die schwächer als erwarteten Einzelhandelsumsätze mit ihrer Stagnation – schon sahen Viele bereits wieder Anzeichen für eine mögliche Realisierung des Soft Landing-Szenarios. Die wöchentlichen Anträge auf Arbeitslosenunterstützung zeigten mit 222.000 keine weiter Abkühlung, der Index der US-Frühindikatoren des Conference Board LEI brachte aber wieder das gewohnte Bild. Mit minus 0,6 Prozent (erwartet -0,3%) blieb man den 27. der letzten 28 Monate im negativen Terrain.

Der Sammelindex der Frühindikatoren ist ein weiteres Beispiel für die großen Verzögerungen, die es in diesem Wirtschaftszyklus gibt. 28 Monate nach dem Hoch des LEI und (noch) immer keine Rezession in Sicht.

Was die Märkte wieder einmal antrieb, ist ein Rückgang der Kapitalmarkt-Zinsen, ablesbar am Stand der zehnjährigen US-Staatsanleihe. Die 4,33 Prozent vom vergangenen Mittwoch bedeuten einen deutlichen Rückgang vom Aprilhoch um 0,4 Prozent (beim Korrekturtief des S&P 500) und zugleich einen Fall auf das Ausbruchsniveau der Rendite.

Das ist sehr bedeutsam für eine mit 100 Billionen Dollar verschuldete US-Gesellschaft, aber gleichzeitig muss man sich die Frage stellen, ab welchem Niveau bei den Kapitalamarkt-Zinsen dies zum Warnzeichen wird – für den Zustand und das Wachstum der US-Wirtschaft. Die Leitzinsen bestimmt die Federal Reserve, die Markt-Zinsen ergeben sich aus der Einschätzung der Investoren über Wachstum und den weiteren Fortgang der Inflation.

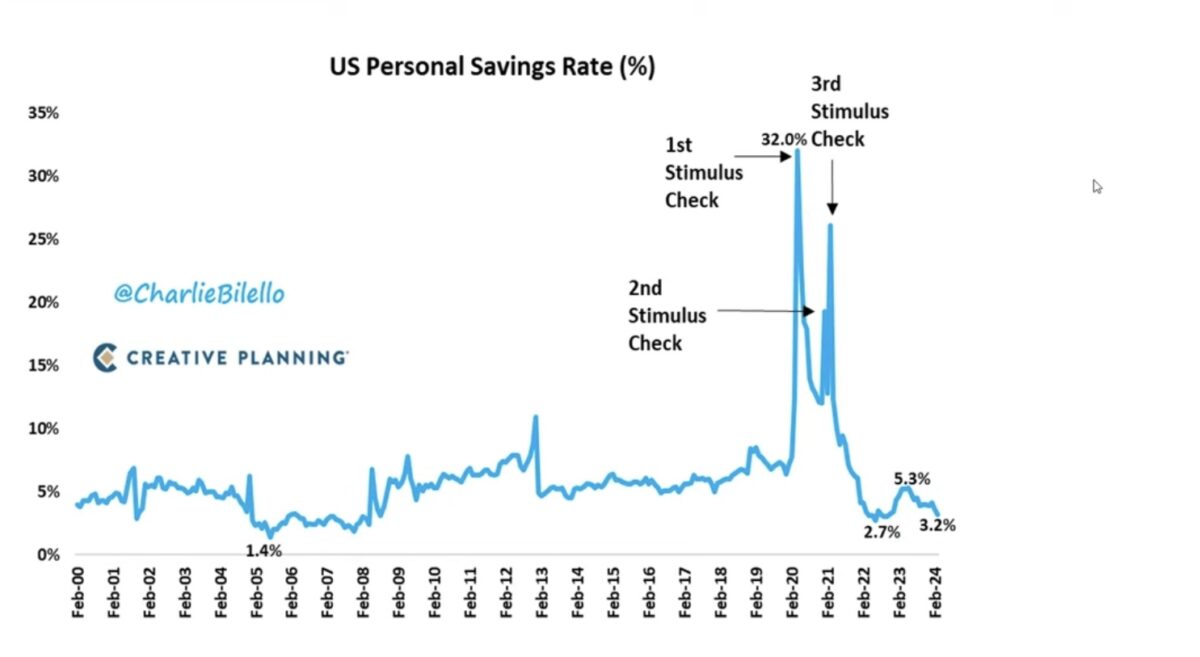

Hier noch einmal die Grafik von Charlie Bilello, die aufzeigt, wie stark die Stimulus-Schecks der US-Regierung die Sparrate der Privaten in die Höhe gejagt hatten. Kein Wunder, dass nach Corona die Inflation in fast zweistellige Höhen gestiegen war. Aber kann der US-Konsument künftig weiter seiner Shopping Lust frönen, wenn selbst das neue Instrument „Buy now, pay later“ anscheinend an seine Grenzen kommt?

Aber Wirtschaft und Börse kennen selten eindeutig monokausale Bedingungen, es gibt stets auch eine zweite Seite der Medaille. Für besser betuchte Amerikaner und solche die ihre Immobilie bereits abgezahlt oder auf 30 Jahre zu Minizinsen finanziert haben, ergibt die jetzige Hochzinsphase auch eine unerwartete Geldquelle. Bereits seit über einem Jahr bekommt man am Geldmarkt über fünf Prozent Zinsen und schon seit 12 Monaten ist die Kaufkraft des durchschnittlichen Arbeitnehmers real positiv (Lohnzuwächse minus Inflation).

Etwas was es vorher in der Hochinflationsphase 25 Monate lang nicht gegeben hat.

Die Freitagsschlusskurse

Es war ein kurstechnisch recht langweiliger Wochenabschluss mit geringen Kursbewegungen, trotz eines kleinen Verfallstags. Der große „Headline-Maker“ war der ehrwürdige Dow Jones Industrial, der zum ersten Mal in seiner Geschichte die Marke von 40.000 Punkten auf Schlusskursbasis überwinden konnte. Ex-Präsident Trump wird wohl etwas wehmütig die Performance seines Lieblingsindex verfolgt haben.

Zehn Tage in Folge war der marktbreite S&P 500 zuvor gestiegen, bevor es am Donnerstag zu einer kleinen Minikorrektur von 0,2 Prozent kam. 6 Prozent lag der Index schon im Plus und dies bereits nach einem halben Monat. Klar, dass so etwas zumindest nach kurzfristiger Korrektur schreit.

Der Wochenschluss:

Dow Jones: plus 0,34 Prozent, 40.003 Punkte, Vorwoche 39.512 Punkte

S&P 500: plus 0,12 Prozent, 5303 Punkte, Vorwoche 5222 Punkte

Nasdaq Composite: minus 0,07 Prozent, 16.685 Punkte, Vorwoche 16.340 Punkte

Russell 2000: minus 0,03 Prozent, 2095 Punkte, Vorwoche 2059 Punkte

Dax 40: minus 0,2 Prozent, 18.704 Punkte, Vorwoche 18.772 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 11,99 Punkte, Vorwoche 12,56 Punkte

10-jährige US-Staatsanleihe: 4,42 Prozent, Vorwoche 4,50 Prozent

2-jährige US-Staatsanleihe: 4,827 Prozent, Vorwoche 4,868 Prozent

Der große S&P 500 hat in dieser Woche bereits das 23. Allzeithoch des Jahres erreicht und das alte Hoch von Ende März überschritten. Aber aufgrund der überkauften Lage wäre es absolut üblich, wenn der Index noch einmal an dieses Ausbruchsniveau von 5264 Punkten korrigieren würde.

Die Umfrage der Bank of America – mit verwirrenden Botschaften

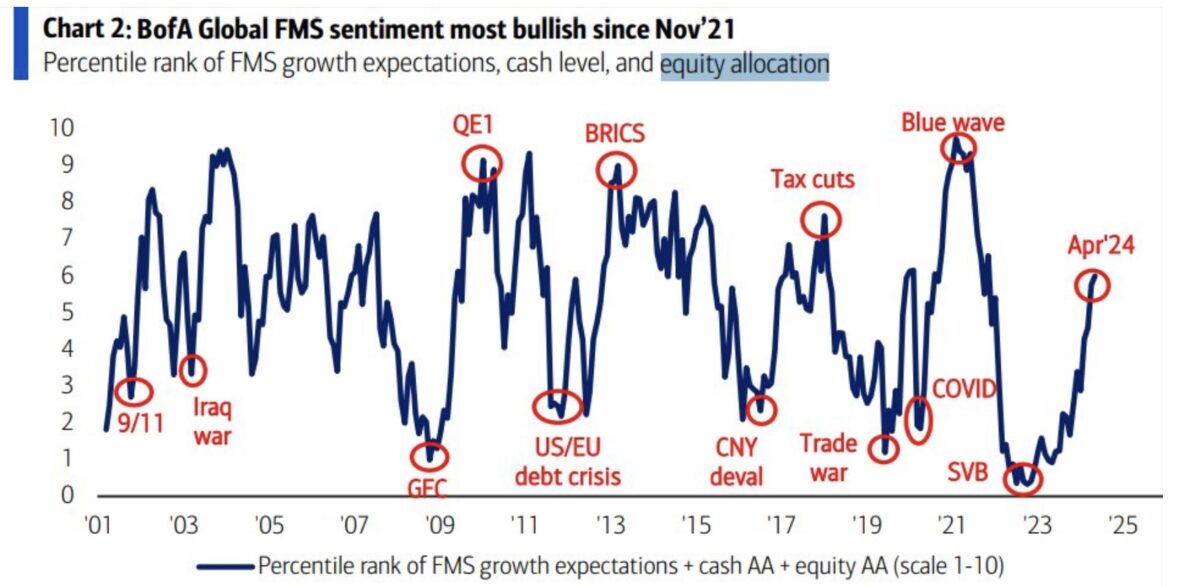

Nach wie vor genießt die Umfrage der BofA unter den großen aktiven Fondsmanagern großes Interesse in den Medien. Auch wenn sich die Verwertbarkeit relativ alter Daten in der heutigen, schnelllebigen Zeit sehr deutlich relativiert hat. Auffällig ist, dass der April-Einbruch bei Big Money relativ wenig Spuren hinterlassen hat.

Die Manager sind zuversichtlich wie seit dem November 2021 nicht mehr gesehen:

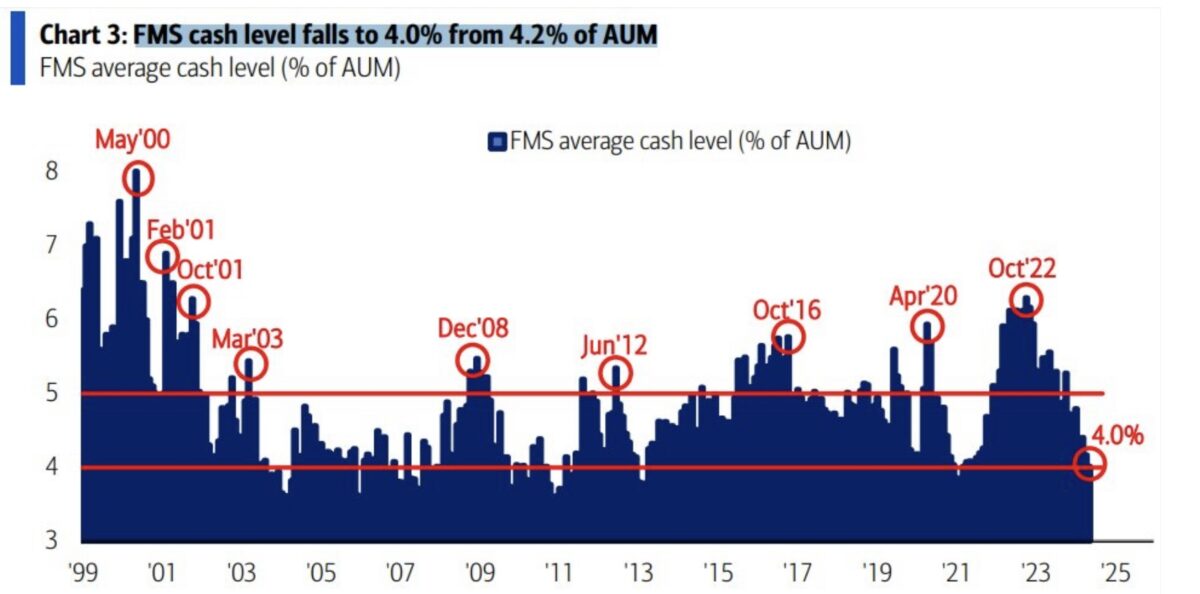

Gleichzeitig haben sich ihre Cash-Reserven deutlich reduziert. Die vier Prozent galten früher als Niveau, welches als kritisch angesehen wurde:

41 Prozent der Manager sehen eine höhere Inflation weiter als das größte Risiko an, während man die Wahrscheinlichkeit einer Rezession in diesem Jahr weiter abgestuft hat. Wenn kaum einer mehr damit rechnet, anders als im Jahr 2023 – dann könnte sie jetzt ja kommen!

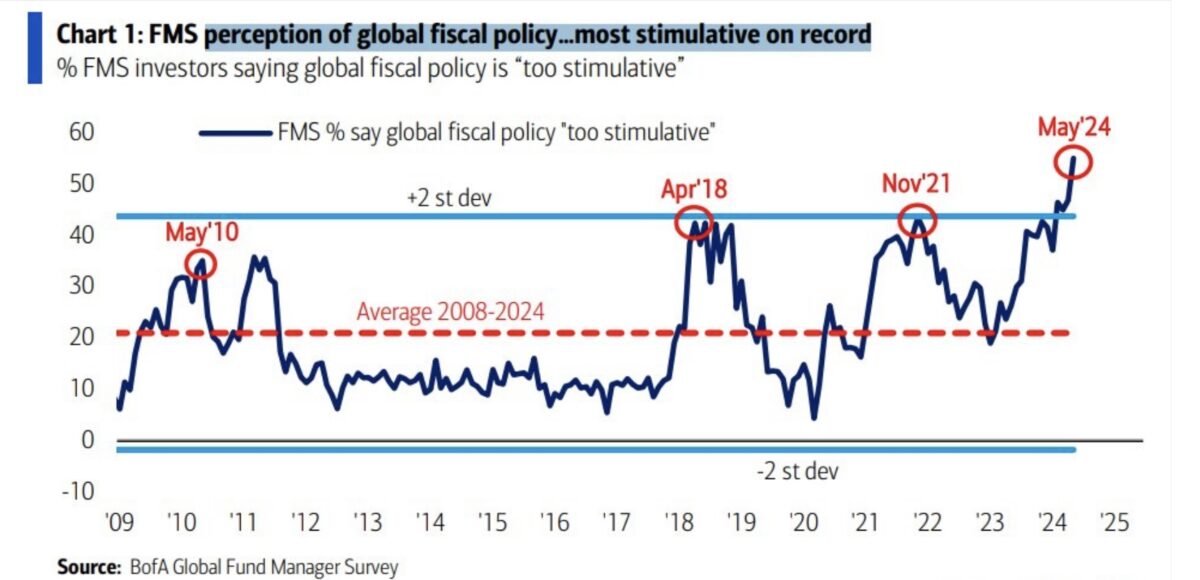

Als überaus verwirrend könnte man das nächste Umfrageergebnis einstufen. Die Investoren bewerten die aktuelle Notenbankpolitik als zu stimulierend und zwar auf einem noch nie gesehenen Niveau (seit der Finanzkrise). Hatten wir nicht vor drei Jahren Leitzinsen bei null Prozent und Anleihekäufe durch die Notenbank in Billionen-Dollar-Höhe (Quantitative Easing), aktuell aber ein Leitzinsniveau von über 5,25 Prozent und einen Abbau der Notenbankbilanz (Quantitative Tightening)?

Ein rekordhoher Optimismus für Wirtschaft und Aktienmärkte und gleichzeitig der Wunsch nach einem „High for Longer“ bei den Zinsen – wie passt das zusammen?

Fazit

Das große Bild beginnt sich zu wandeln. Die ständigen Diskussionen über die Senkung der Zinsen werden vermutlich in den Hintergrund rücken, weil sich das Thema Wirtschaftswachstum zum dominanten wandeln wird. Speziell in diesem Wahljahr. Die Wall Street rechnet mit einem Gewinnwachstum der Unternehmen von acht Prozent in diesem Jahr – zusammen mit der Erwartung sinkender Inflation und einem halbwegs kaufkräftigen Konsumenten als dem Rückgrat für das Goldilock-Szenario.

Und genau dafür dies sind die Aktienmärkte derzeit bepreist. Werden aber die Kapitalmarkt-Zinsen weiter nach unten gehen, so sollten sich Investoren ernsthaft Gedanken darüber machen, ob dies mit dem Zustand einer stabilen Konjunktur, der ständigen Flut an Anleiheauktionen und eines Aktienmarktes auf Rekordständen vereinbar ist! Die US-Notenbank wollte eine Abschwächung der Wirtschaft, einen Anstieg der Arbeitslosigkeit und einen Rückgang der Inflation. Aber wieder einmal dürfte es so kommen wie in fast allen Wirtschaftszyklen der Nachkriegszeit, dass die gestiegenen Zinsen irgendwann die Wirtschaft abwürgen werden. Deutet nicht auch der Citi US Economic Surprise Index mit seinem niedrigsten Stand seit September 2022 auf so etwas hin? In diesem Zyklus dauert es eben deutlich länger, weil dafür ein Fehler der Notenbank zugrunde liegt. Man beließ die Leitzinsen in unnatürlichen Tiefen um die Nulllinie für eine zu lange Zeit. Jetzt könnte der Folgefehler kommen: First too late (mit den Zinsanhebungen), then too long (mit der Zinspause).

Fast täglich wird ein Riesen-Medienspektakel darüber veranstaltet, was einzelne Notenbanker an Prognosen für ihre Geldpolitik abgeben. Aber hat sich von den Analysten schon jemand die Mühe gemacht, um nachzulesen, was diese Herrschaften in den Jahren 2020, 2021, 2022 und 2023 von sich gegeben hatten und was nachher eintrat?

Kurzum: Man sollte sich überlegen, was man sich wünscht. Vielen Marktteilnehmer geht die Hoffnung auf Zinssenkung über alles – aber wichtiger ist der Grund für diesen Politikwechsel. Vor allem, wenn es ein Einbruch der Konjunktur ist, weil eben doch etwas zu Bruch ging – zeitverzögert. Passiert es auch dieses Mal?

Fed-Chef Powell äußert sich bereits vorsichtig mit den Vorhersagen für den Zeitpunkt einer ersten Zinssenkung. Derzeit nicht absehbar, für eine beträchtliche Zeit, was heißt das? Zwei, vier oder sechs Monate? Es brauchen nur ein paar Millionen US-Konsumenten mehr ein wenig in den Käuferstreik zu treten, nicht nur diejenigen, die sich kein McDonald’s Menü mehr leisten können – und schon ist Feuer unter dem Dach bei der Federal Reserve. Vor ein paar Monaten lautete die Schlussparole bei dieser Artikelreihe: It’s Consumption, Stupid! Etwas verfrüht, wie fast alles in diesem Konjunkturzyklus, bei der eine ausgedehnte Nullzinsphase Vieles mit einer Zeitverzögerung ausgestattet hat: Die Wirkung von Zinsanhebungen, die Lebensdauer von inversen Zinskurven sowie die Kaufkraft des nimmerstatten US-Konsumenten.

Aber noch lebt die Hoffnung auf ein Soft Landing, auf Jerome Powells Eintrag in die Wirtschaftsgeschichtsbücher. Aber für den S&P 500 und andere US-Indizes wird die Entwicklung der US-Wirtschaft zunehmend zum entscheidenden Faktor..

Kommentare lesen und schreiben, hier klicken

Dieser Zyklus ist geprägt von horrender Schuldenaufnahme, koste es was es wolle, um mit Milliarden neuer Schulden paar hundert Millionen mehr Wachstum herauszupressen! Solange die financial Conditions so locker sind wie selten, interessieren die Märkte hohe Zinsen kaum. Zuerst tun sie den privaten Konsumenten weh. Bis sie den Unternehmen weh tun, sind die Zinsen wieder unten. Die Regierung Biden hat die Zeit der hohen Zinsen mit Billionen an Schulden überdeckt, daher ist dieser Zyklus nicht vergleichbar mit vorherigen. Wer jetzt aber denkt, das bezahlen die Amerikaner irgendwann teuer: am Ende zahlt die Zeche der Rest der Welt, solange die USA den Dollar haben.

Die Zinsen konnten lange tief gehalten werden weil die Globalisierung die Inflation drückte .Man staunte ja lange warum die Inflation nicht anstieg. Jetzt kommt der Konter mit DEGLOBALISIERUNG, DECARBONISIERUNG, DEMOGRAPHIE und gemäss Jamie Dimon REMILITARISIERUNG, DIE Folgen der Pandemie mit höheren Krankenkosten nicht einmal im Index enthalten. Jamie Dimon wird recht bekommen, die Inflation wird hartnäckig bleiben. Die Notenbanken haben sich das Grab selber geschaufelt, ohne Schmerzen wird es nicht lösbar sein, natürlich nur für die unteren 70%.

Viel Luft nach oben hat der Index nicht mehr, vielleicht noch gute 15 Prozent, in diesem Jahr ,dann ist Schluss.

Aber gut, er hat ja auch vorher um viele hundert Prozent zugelegt, schließlich geht es so seit dem März 09.

Das es über den Megatrend -von 95 bis 00- ausbrechen könnte, ist unwahrscheinlich. Schon dieser Trend ist ein sogenannten“ Ideal- Szenario“.

Bisher ist die neue Geldpolitik ( Leitzins über 5,25 Prozent) noch nicht zu spüren. Verwunderlich ist das nicht, denn die Niedrigzinspolitik ging fast anderthalb Jahrzehnte.

Dementsprechend dauert es diesmal umso länger….bis sich die höheren Zinsen durchsetzen…

Wie geht es über den 6000 weiter…? Eigentlich gar nicht mehr richtig. Sicher er könnte dann noch weiter moderat zulegen, wenn er Glück hat, aber mehere hundert Prozent, in weiteren 15 Jahren- wie zuvor…?

Never, ever…es sei denn die Notenbanken drehen komplett durch…

respekt. hervorragendes big picture.

auch der für mich implizite schluß, das sich die nullzinspolitik des letzten jahrzehnts als sehr wahrscheinlich toxisch herausstellen wird – there is no free lunch. diese produzierte hauptsächlich eine assetblase (insb. aktien, immobilien), die in einem sehr ungesunden verhältnis zum wirtschaftswachstum und gewinnwachstum bis zu diesem tag steht. (ca. x2)

langfristig sind wir 1. alle tot und 2. kehren systeme in ihr gleichgewicht zurück. je extremer der exzess, desto extremer die korrektur. in diesem fall auch die dauer der vorlaufphase für die korrektur, die offenbar mit der exzessdauer korreliert. nicht umsonst hatten sich alle mit 2023 geirrt. das skurile ist nur, dass die korrektur (weil sie aus o.g. und für mich inzwischen logischen gründen) NOCH nicht eingetreten ist, total „abgesagt“ wurde. aber auch das ist wie richtig analysiert in der marktpsychologie voraussetzung, dass die realität irgendwann dem erwarteten fortgesetzten rausch klar genug entgegensteht und der junkie mit der realität konfrontiert wird. und der entzug ist bei den dosen von dem harten zeug , das die hier konsumierte krin walk in the park.

@ost. Danke. Es ist zu erwarten: Das nächste Jahrzehnt wird kein (börsen)amerikanisches werden – reversion to the mean. 2000 bis 2009 Emerging Markets, 2010 bis 2024 USA/Big Tech (Anteil MSCI World 70 Prozent), ab 2025??