Die Börsen der Emerging Markets liefen zuletzt eher mäßig – was ist da los?

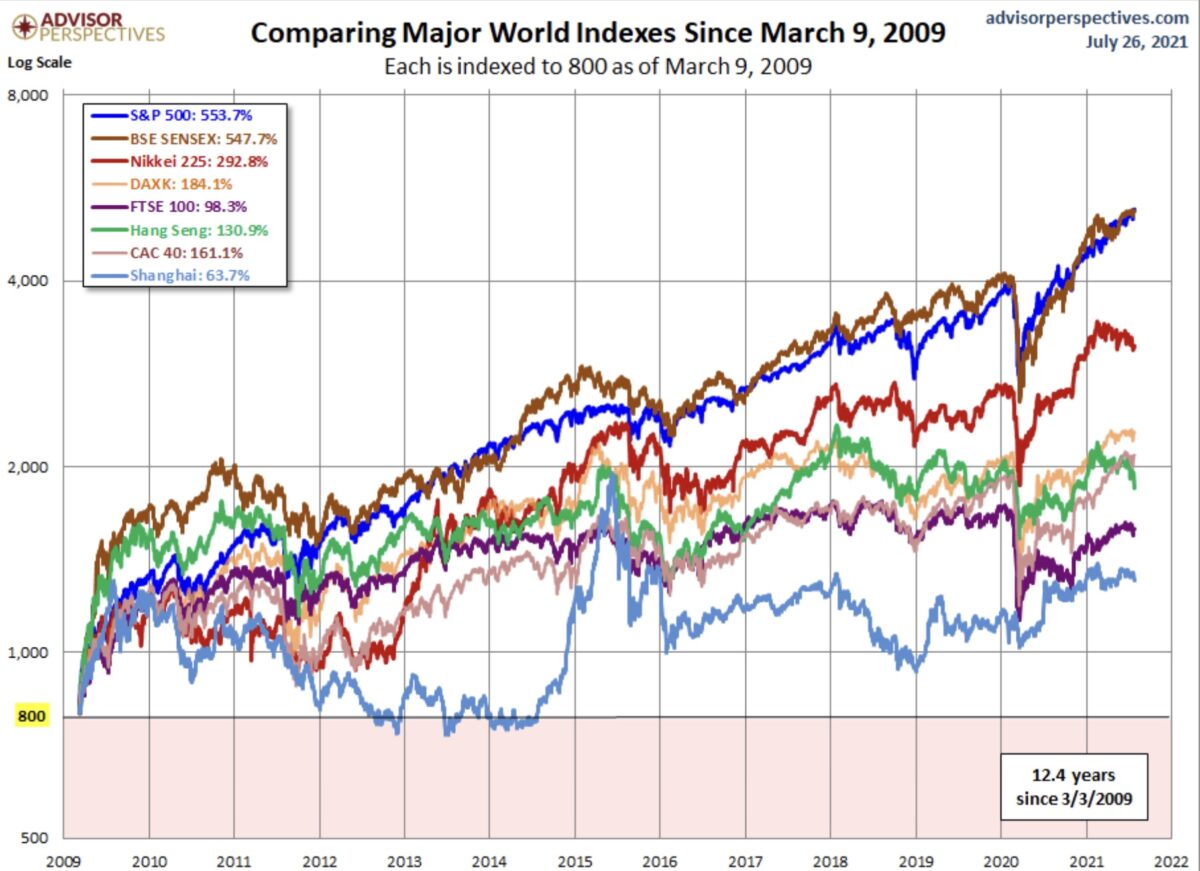

Der Siegeszug der passiven Indexfonds in der Geldanlage geht unvermindert weiter. Viele Anleger werden angelockt von der Aussicht mittels der preisgünstigen ETFs am Wachstum der ganzen Welt teilzuhaben, insbesondere in den Emerging Markets. Dass sich die unterschiedlichen Geschwindigkeiten bei den Entwicklungen von Wirtschaft und Bruttoinlandsprodukt nicht unbedingt in den Länderindizes niederschlagen müssen, beweist ein Performancevergleich seit der Finanzkrise 2009.

Emerging Markets, China und die Weltwirtschaft

China ist der große Treiber für die Weltwirtschaft, verantwortlich für 50 Prozent des Wachstums seit der Finanzkrise. Aber was macht die Börse? Schon der Blick auf die letzten eineinhalb Jahre zeigt, dass sich dort eine Divergenz zwischen Wirtschaftsentwicklung und Börsenentwicklung vollzogen hat.

Der chinesische Aktienmarkt steht aktuell auf dem Stand von Januar 2020, obwohl China das einzige Land war, welches 2020 mit einem Wachstum (2,3 Prozent) beenden konnte und auch für 2021 vom IWF mit der zweithöchsten Wachstumsprognose (8,1 Prozent) versehen wurde. China, das für Viele unverständlich als Emerging Market eingestuft ist, hat einen immer größeren Einfluss auf die Entwicklung des MSCI Emerging Markets, seine Gewichtung hat bereits die 40 Prozent-Marke erreicht.

Die Entwicklung seit der Finanzkrise

Chart: Advisor Perspectives

Interessant die Entwicklung Indiens, auch schon seit dem Jahr 2000, das Riesenland mit den Millionen IT-Spezialisten stets an der Spitze. Gefühlt sitzt auch in jedem zehnten US-Tech-Unternehmen auch ein Inder mit im Vorstand, nicht nur bei Alphabet und Microsoft mit Sundai Pichar und Satya Nadella an der Spitze.

Betrachtet man sich das durchschnittliche Wachstum der Emerging Markets in den letzten zehn Jahren, so müssten eigentlich neben Indien auch noch andere Länder mit großen Indexzuwächsen aufgewartet haben.

Hier eine Übersicht des IWF mit einigen durchschnittlichen Wachstumsraten in der letzten Dekade:

China 7,0 Prozent p.a.

Indien 5,8 Prozent

Türkei 5,3 Prozent

Indonesien 4,6 Prozent

Südkorea 2,6 Prozent

Mexiko 1,7 Prozent

Russland 1,6 Prozent

Zum Vergleich die Industrieländer:

USA 2,1 Prozent p.a.

Deutschland 1,3 Prozent

Großbritannien 1,1 Prozent

Frankreich 0,9 Prozent

Japan 0,6 Prozent

Doch wie haben sich die ETFs auf die Emerging Markets in genau 10 Jahren im Vergleich zu den Industriestaaten entwickelt – hier von BlackRock/iShares:

MSCI Emerging Markets plus 34 Prozent

MSCI World plus 187 Prozent

Eine klare Underperformance der Emerging Markets trotz der Unterschiede in den Wachstumsraten, mit verschiedensten Ursachen. In diesem Jahr schien es zunächst eine große Aufholbewegung zu den Industrieländern zu geben, bis in den Februar hinein, aber dann öffnete sich die Schere einmal mehr in Richtung MSCI World.

Bei einem Blick auf die Zusammensetzung des MSCI Emerging Market sieht man gleich, welche unterschiedliche Entwicklungen sich in diesem Länder-Mix verbergen:

Die Ursachen sind mannigfaltig: Aktuell das Geschehen um die Ausbreitung von Covid-19, die Impfstrategien, eine aggressive Geldpolitik der heimischen Notenbanken sowie die Dollarstärke als Nachteil für stark in Dollar verschuldete Länder, um nur ein paar Argumente zu nennen.

Nicht zuletzt auch Chinas Bestreben, die eigenen IT-Riesen nicht zu unkontrolliert wachsen zu lassen.

Fazit

Es scheint gar nicht so einfach zu sein, mit einem Investment in die ganze Welt, bei einem Blick auf die Wachstumskennziffern in bestimmten Regionen, eine Outperformance gegenüber den Industriestaaten zu erzielen. Eigentlich müssten hohe BIP-Steigerungen zwangsläufig zu höheren Aktienindizes der Emerging Markets führen. Aber es zählen einfach auch andere Kriterien, wie das Vertrauen der Investoren in die politischen Verhältnisse, in Garantien für Eigentumsrechte, die Menschenrechte, aber natürlich auch die Produktkategorien, die nachgefragt werden müssen.

Über einen längeren Zeitraum von 30 Jahren liegen die Zuwächse bei den Indizes der Emerging Markets akkumuliert noch deutlich über den der 23 Länder im MSCI World. Aber seit der Finanzkrise hat sich dies gewandelt, jetzt kommen zusätzlich neue Anlagekriterien bei Fonds hinzu – ESG (Environment, Social, Governance).

Es dürfte für Investoren nicht leichter werden, beim richtigen Mix. Übrigens auch nicht bei der Aufteilung von 60 zu 40 in Aktien und Anleihen. Was bei der großen Kapitalanlage im Schnitt über Jahrzehnte nicht zu schlagen war, dürfte sich in Zeiten der Magerzinsen für geraume Zeit nicht mehr als optimale Aufteilung erweisen.

Kommentare lesen und schreiben, hier klicken