Der Leitzins der EZB ist seit letztem Sommer bis jetzt von 0 % auf 4,25 % gestiegen, der Einlagensatz kletterte von -0,5 % auf +3,75 %. Nun ist die Frage: Reicht das? Wirken die in den letzten Monaten erhöhten Zinsen nicht erst richtig in den nächsten Quartalen, und werden die konjunkturelle Lage weiter belasten? Oder sieht die EZB noch so viel Inflationsauftrieb, dass man noch einmal nachlegen muss? Nächste Woche Donnerstag wird die EZB entscheiden. Ökonomen bleiben vollkommen gespalten in der Frage, ob die EZB die Zinsen ein letztes Mal anheben wird, um die Inflation zu zähmen. Wenn es dazu kommt, dann wahrscheinlich eher schon nächste Woche.

Umfrage: Unklarheit über EZB-Entscheidung nächste Woche

Eine Bloomberg-Umfrage unter 39 Volkswirten zeigt aktuell 19 Ökonomen, die für nächsten Donnerstag die zehnte Straffung (Zinserhöhung) in Folge erwarten, und 20 Ökonomen meinen, die Währungshüter werden die Füße stillhalten. Zwei der befragten Experten gehen davon aus, dass der EZB-Rat zwar nicht im September, dafür aber im Oktober den Einlagensatz auf den Rekordwert von 4 % anheben wird. Die Befragten rechnen damit, dass die EZB im Dezember explizit feststellen wird, dass die Leitzinsen ihren Höhepunkt erreicht haben. Sie rechnen mit einer ersten Zinssenkung im März 2024 — lange vor dem Zeitpunkt, den die Ratsmitglieder selbst als Beginn der Lockerung andeuten.

Falken gegen Tauben in der EZB

Die Sicht der Volkswirte weicht ab von den eingepreisten Prognosen der Geldmärkte. Die Händler können einem Zinsschritt im Oktober nach einer Pause im September mehr abgewinnen — sie sehen eine Wahrscheinlichkeit von 40 % für eine Zinserhöhung im September, während sie bis Jahresende bei 70% liegt. Auch der EZB-Rat zeigte sich in den letzten Wochen gespalten. Die Meinungen im Entscheidungsgremium reichen von Peter Kazimir aus der Slowakei, der eine letzte Zinserhöhung in diesem Monat wünscht, um sicher zu sein, dass die Inflation zum 2 %-Ziel zurückkehrt, bis zu Mario Centeno aus Portugal, der sich über die Auswirkungen einer zu starken Straffung auf die Konjunktur sorgt.

Expertenaussagen

“Die EZB wird abwägen müssen zwischen einer taubenhaften Erhöhung oder einer falkenhaften Pause — keine leichte Entscheidung”, sagt Carsten Brzeski, Leiter des Makrobereichs bei ING. “Eine Pause im Zinserhöhungszyklus wäre das Beste, was man tun kann. Da eine Pause jedoch derzeit ein hohes Risiko birgt, zu einem vollständigen Stopp zu werden, werden die Falken der EZB wahrscheinlich auf eine letzte Erhöhung drängen.”

Die Sicht von Bloomberg Economics: “Wir gehen zwar von einer Zinserhöhung aus, aber sind nicht fest davon überzeugt. Die konjunkturelle Abschwächung, eine Trendwende bei der zugrunde liegenden Inflation, ein wahrscheinliches Ende des Zinserhöhungszyklus in den USA und Befürchtungen hinsichtlich der Widerstandsfähigkeit Chinas könnten den EZB-Rat dennoch dazu bewegen, eine Pause einzulegen und Bilanz zu ziehen.” — David Powell und Maeva Cousin

Wie immer die Entscheidung ausfallen wird, die Befragten vertrauen Präsidentin Christine Lagarde und ihren Kollegen im Hinblick auf einen angemessenen geldpolitischen Kurs. Etwa vier Fünftel der Befragten sind der Meinung, dass die EZB weder zu früh aufhören wird, die Zinsen zu erhöhen, noch zu stark straffen wird.

“Die größte Herausforderung wird darin bestehen, Guidance zu geben, obwohl sie mehr oder weniger gesagt haben, dass sie keine Guidance geben können und werden”, sagt Claus Vistesen, Chefökonom für die Eurozone bei Pantheon Macroeconomics.

“Die EZB ist mehr darüber besorgt, dass die Inflation nicht rechtzeitig zum Ziel zurückkehrt, als dass die Wirtschaft in eine Rezession fällt”, sagt Piet Christiansen, Chefstratege der Danske Bank. “Ich glaube nicht, dass die EZB eine Pause einlegen wird, da der Zinspfad das wichtigste politische Instrument ist.”

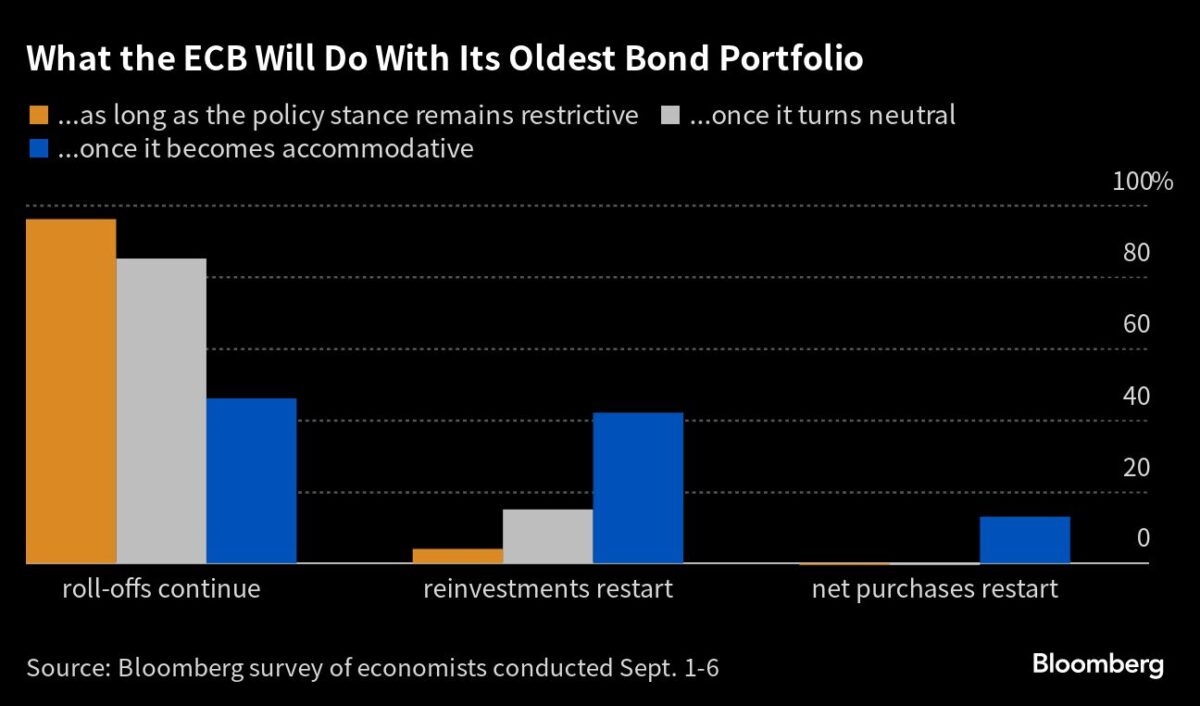

Blick auf den Berg von vorhandenen Anleihen

Es könnte jedoch Spielraum für einen Kompromiss geben, wenn die EZB eine weniger aggressive Haltung bei den Zinssätzen durch eine schnellere Verkürzung ihrer Bilanz ergänzt. Mehr als die Hälfte der Befragten ist der Ansicht, dass es weniger notwendig ist, fällig werdende Anleihen im Rahmen des pandemischen Anleihekaufprogramms der EZB wieder zu reinvestieren, sobald die Zinserhöhungen auslaufen. Die flexiblen Reinvestitionen sind derzeit bis Ende 2024 befristet.

„Das Tempo der quantitativen Straffung wird sich in Zukunft beschleunigen“, sagte Dennis Shen, Senior Director bei Scope, der zu den fast zwei Fünfteln der Befragten gehört, die ein baldiges Ende der Reinvestitionen erwarten. Dieser Anteil ist fast doppelt so hoch wie vor der Juli-Sitzung. Der Anteil derjenigen, die davon ausgehen, dass die EZB den Abbau ihres älteren Anleiheportfolios durch zusätzliche Verkäufe beschleunigen wird, stieg von 37% auf 43%. Die überwiegende Mehrheit geht davon aus, dass die Prolongationen auch dann fortgesetzt werden, wenn die Zinssätze zu sinken beginnen.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

bei sticky 6% und steigender tendenz wg. der wieder steigenden energiepreise, einer sich mehr und mehr verfestigenden preis-lohnspirale meinen 50% der ökonomen – will das inzwischen schimpfwort „experten“ hier nicht anwenden – dass die ezb pausieren wird/soll?

die ezb ist meines wissens zuallerst der preisstabilität verpflichtet und erst ein wenig weiter dahinter der bedienung von lobbyisten-fanatasien.

natürlich braucht es eine weitere straffung. und die wird es auch geben (müssen).

Natürlich hätten die Bullen gerne Null Zinsen bis in alle Ewigkeit, gepaart mit unzähligen QE Programmen und Whatever it takes Garantie Versprechen – sprich eine Draghische Geldpolitik ,bis in die Unendlichkeit von Zeit und Raum.

„Niemand hat das Recht auf hohe Zinsen “ dieser Satz von Draghi,ausgesprochen gegenüber dem Spiegel im Jahre 2015, halt lange nach. Abzulesen an der deutschen Umlaufrendite:

Als Draghis Amtsantritt- zum 01.01.2011- im Frühjahr 2011 beschlossen wurde, stand die deutsche Umlaufrendite bei exakt 3,26 Prozent, bei damals nur knapp 2 Prozent Inflation. Also positive Realverzinsung, das war im April 2011 ! Seitdem geht’s nur bergab!

Denn: Heute gibt es ,objektiv gesehen, nur negative Realverzinsungen in Deutschland . Über 10 Jahre Niedrigzinspolitik haben halt ihre tiefen Spuren hinterlassen.

Bis heute halten die Märkte die Zinswenden nach oben, der weltweit führenden Notenbanken, für einen Bluff, für ein vorübergehendes Ereignis, das bald wieder wie von selbst verschwindet.

Sie sind in den langen Jahren, der absoluten Niedrigzinspolitik,entsprechend konditioniert worden : Niedrige Zinsen plus unzählige QE Programme,also: Whatever it takes am laufenden Band.

Ob wir in Deutschland überhaupt mal wieder positive Realzinsen sehen….? ! Unwahrscheinlich, nicht so lange wir im Euro gefangen sind.

Obwohl die Lagardesche Zinswende zu begrüßen ist. Das sage ich ausdrücklich. Jean Claud Trichet war ein sehr guter EZB Präsident, ich hoffe Madame Lagarde tritt sein Erbe an.

Dabei wäre es ein leichtes die Realzinsen wieder in die Höhe zu treiben. Einfach den Schlesingschen Leitzins von 92 bemühen : 8,75 Prozent !

Die Älteren unter uns werden sich vielleicht erinnern….. !

Noch (1) mal erhöhen!

Experten hin oder her, die EZB wir doch nicht glauben, daß dies ausreichen wird. Dann möchte ich hier nicht von Experten sprechen, sondern von Leuten die sich besser einen anderen Job ausgesucht hätten. Wenn Sie die Inflation wirklich auf ein Niveau von 2% bringen wollen, muß der Leitzins 2-3% über der Inflation liegen. Was natürlich nicht geschehen wird, da sonst so einige Länder der Eurozone abschmieren werden und das dass Ende des Euro bedeuten würde. Jetzt können Sie es sich aussuchen was den Euro zuerst zerlegt. Die benötigte Leitzinserhöhung, durch abschmieren und austreten dieser Länder aus dem Euro, oder der Vertrauensverlust in die Währung, die weiter inflationiert!