Der US-Anleihemarkt bleibt ein zentraler Punkt medialer Aufmerksamkeit: wird die US-Notenbank Fed die Zinsen noch weiter anheben – oder perspektivisch doch wieder senken? Bleibt die US-Wirtschaft robust – oder kommt doch eine Rezession?

Gemäß einem Bericht des Wall Street Journal setzen Investoren weiterhin auf ein kräftiges Wirtschaftswachstum in den USA, das die Grundlage für langanhaltend höhere Zinsen durch die Fed bilden könnte. Die Rendite 10-jähriger US-Staatsanleihen hat erneut Niveaus erreicht, die zuletzt vor der Finanzkrise 2008 zu sehen waren. Am Freitag stabilisierte sie sich bei 4,08 Prozent, nachdem sie nach einem gemischten US-Arbeitsmarktbericht leicht gesunken war. Dennoch bleibt die Rendite weiterhin erhöht im Vergleich zu den 3,968 Prozent der Vorwoche und nähert sich dem 14-Jahres-Hoch von 4,231 Prozent aus dem Oktober 2022.

Die Rendite langfristiger US-Staatsanleihen ist eine bedeutende „Stabilitätsinsel“ im weltweiten „Periodensystem der Finanzen“. Sie beeinflusst unter anderem die Hypothekenzinsen und dient als Referenzzins für die Bewertung von Risiken bei Aktieninvestitionen. Der jüngste Anstieg der Renditen ist bemerkenswert, da gerade die Renditen von Anleihen mit kürzerer Laufzeit stagnieren. Laut dem Wall Street Journal deutet dies darauf hin, dass Investoren glauben, die Abkühlung der Inflation und das anhaltende Wirtschaftswachstum ermöglichen es der US-Notenbank Fed, die weitere Anhebung der Zinsen zu stoppen und sie bis mindestens Ende des Jahres unverändert zu belassen. Die Rendite der 2-jährigen Staatsanleihe schloss am Freitag bei 4,791 Prozent, verglichen mit 4,895 Prozent in der Vorwoche.

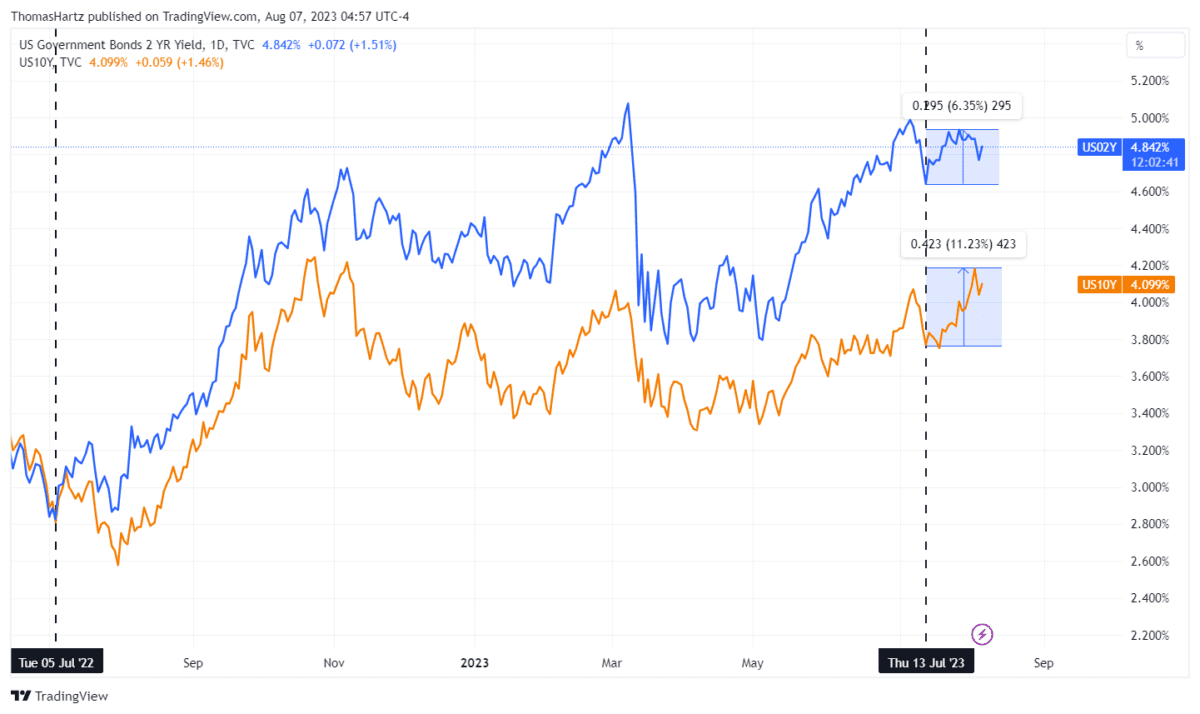

US-Staatsanleihen und die Fed: Bear and Bull Steepening

Analysten bezeichnen dieses Muster als „Bear Steepening“, auf Deutsch etwa „bärische Versteilung“ oder „Bärenmarkt-Steilheit“. Es beschreibt eine Marktbedingung im Anleihenmarkt, bei der die Zinskurve steiler wird (höhere Zinsen führen zu Kursverlusten). Dies bedeutet, dass die Renditen von langfristigen Anleihen schneller steigen als die von kurzfristigen Anleihen. Im Gegensatz dazu gibt es das Muster „Bull Steepening“, bei dem die Zinskurve flacher wird. Hier ist ein Chart, der dies veranschaulicht:

Ab dem 5. Juli 2022 bildete sich eine inverse Zinskurve, wobei die Renditen von Staatsanleihen mit kürzerer Laufzeit deutlich über denen von längerfristigen Anleihen lagen. Dies führte zu einer Umkehrung der normalen Renditekurve. Der Gedanke dahinter ist, dass die Fed die kurzfristigen Zinsen erhöht (Renditesteigerung der 2-jährigen), und im Falle einer Rezession die Zinsen wieder senkt (steigende Kurse bei den langlaufen Anleihen).

Seit dem 13. Juli scheint dieser Gedanke nicht mehr von den Investoren verfolgt zu werden. Die Rendite für kurzfristige Anleihen ist um 295 Basispunkte gestiegen, während die Rendite für 10-jährige Anleihen um satte 423 Basispunkte gestiegen ist. Offensichtlich deuten die Anleger die Signale der Fed und gehen davon aus, dass sie (Fed) sich am Ende ihrer Zinserhöhungskampagne befindet. Das hat den Verkaufsdruck bei längerfristigen Anleihen verstärkt. Die Anleger gehen nun nicht mehr von einer aggressiven Zinspolitik der Zentralbank aus, die eine wirtschaftliche Abschwächung auslösen könnte.

„Diese massive Inversion, die wir seit langem erleben, basiert auf der Annahme, dass die US-Wirtschaft eine scharfe Abkühlung (hard landing) erfahren und der Besitz von langfristigen Anleihen der Schutzmechanismus dagegen war“, sagte Jim Caron, Chief Investment Officer der Portfolio Solutions Group bei Morgan Stanley Investment Management. „Nun stellt der Markt jedoch die Frage: Wenn keine harte Landung bevorsteht, warum sollten Investoren dann noch 10-jährige Anleihen halten wollen?“

Bank of Japan als Game Changer für US-Staatsanleihen

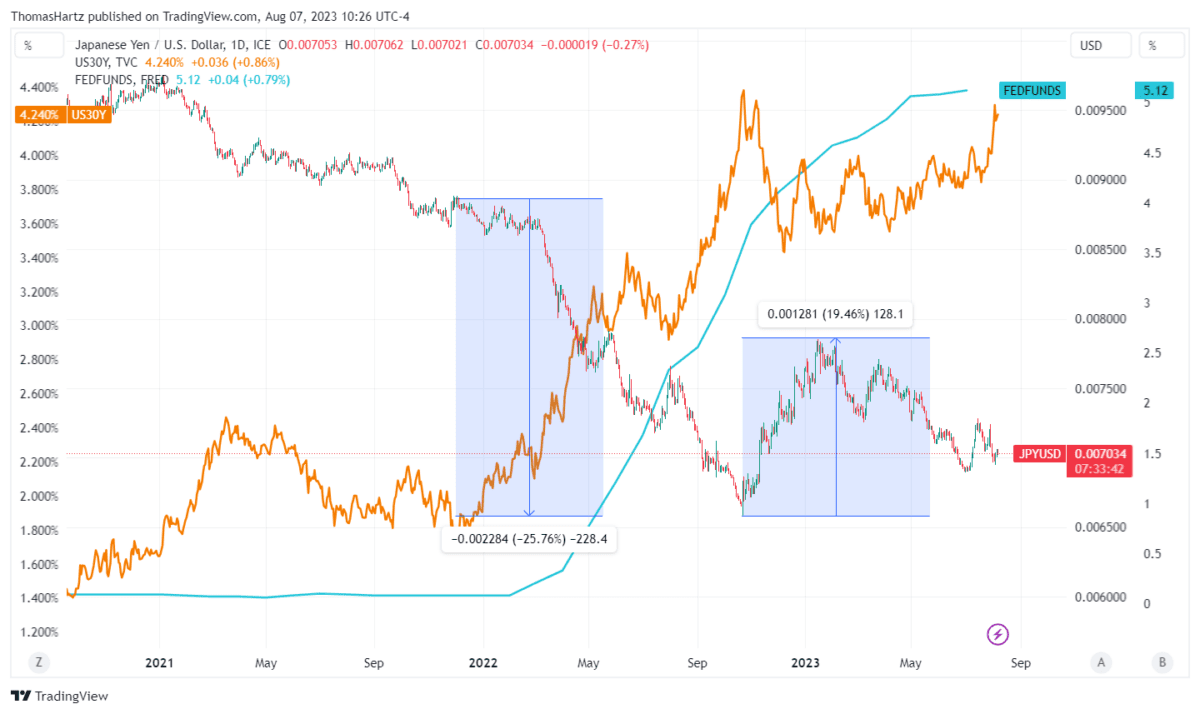

Wie das Wall Street Journal weiter berichtete, sind starke Wirtschaftsdaten nicht der alleinige Grund für den jüngsten Anstieg der Renditen. Zusätzlicher Druck entstand, als die Bank of Japan Ende des letzten Monats ankündigte, die Obergrenze für die Renditen 10-jähriger Staatsanleihen von 0,5 Prozent auf 1,0 Prozent anzuheben, wie ausführlich von finanzmarktwelt.de berichtet wurde.

Dies könnte zu neuen Kapitalströmen führen, da japanische Anleger einen Teil ihrer bedeutenden US-Staatsanleihenbestände in inländische Anleihen umschichten könnten. Bisher galt Japan als verlässlicher Abnehmer von US-Staatsanleihen und ist auch einer der größten Halter dieser Wertpapiere. Auch der immense Kapitalbedarf der amerikanischen Regierung und die Herabstufung der Bonität der USA haben ihre Spuren am Anleihemarkt hinterlassen. Die mögliche Verlagerung der Kapitalströme zeigt sich auch beim Währungspaar Yen/US-Dollar, hier ein Chart:

Seit Beginn der Zinserhöhungen durch die Fed hat die Japanische Währung gut ein Viertel ihres Wertes gegenüber dem US-Dollar verloren. Dies ist für japanische Investoren kein ideales Szenario, da sie ihre Positionen vor Währungsverlusten schützen müssen, und dies kostet Rendite. Der jüngste Anstieg des Yens, in der Spitze immerhin knapp 20 Prozent, könnte ein erster Vorbote der sich neu bildenden Kapitalströme sein.

Die Kollateralschäden einer Hochzinsphase

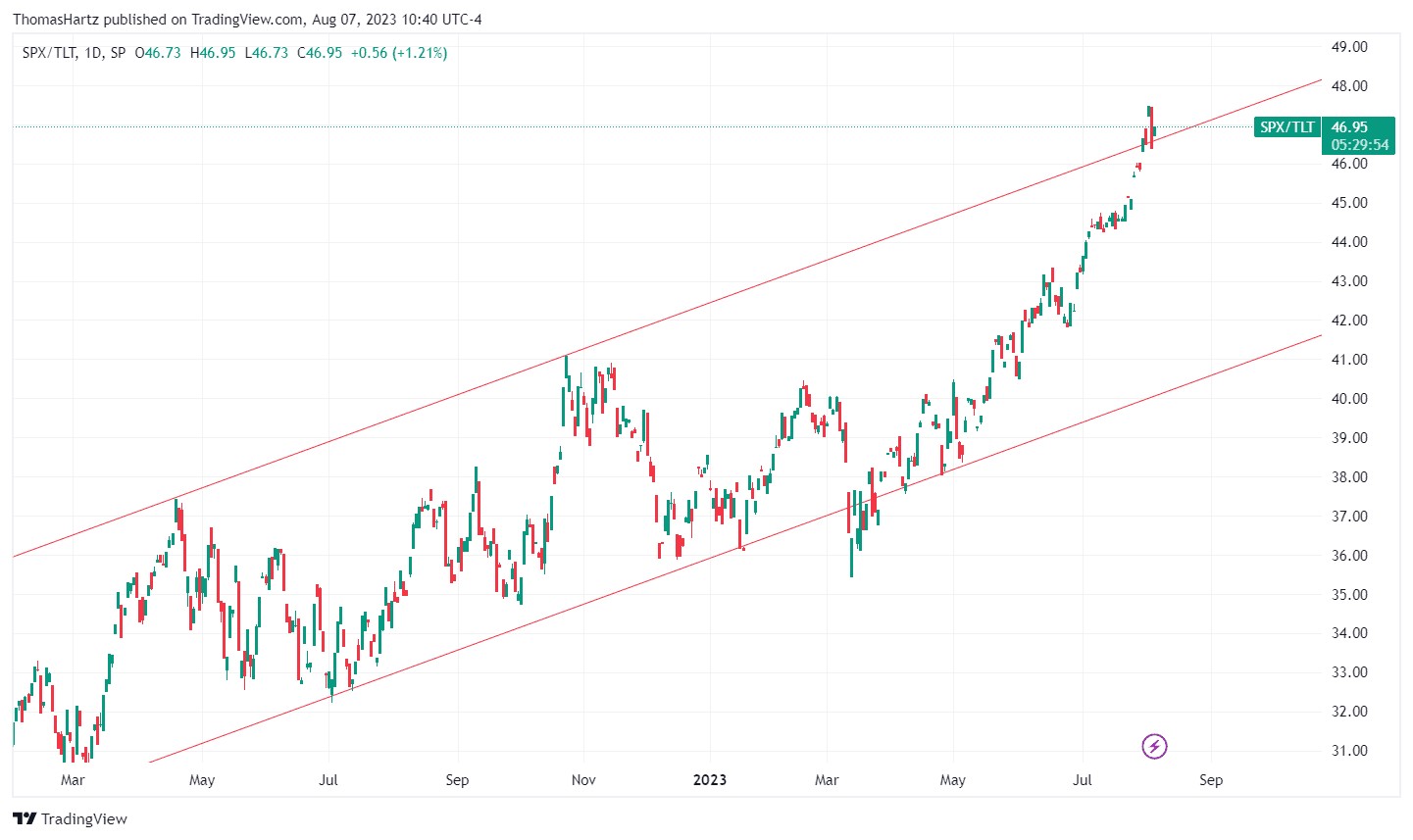

Eine längere Phase höherer Anleiherenditen wäre ein Rückschlag für die jüngsten Hauskäufer, die auf sinkende Zinsen gehofft haben, um ihre Hypotheken refinanzieren zu können. Aber auch die Preise für Bestandsimmobilien geraten dadurch genauso wie für Neubauten unter Druck. Der durchschnittliche Zinssatz für eine 30-jährige Standard-Festhypothek lag zuletzt bei 6,9 Prozent, verglichen mit etwa 5,0 Prozent vor einem Jahr. Aber auch für die Börsen sind hohe Anleiherenditen gefährlich. Wie bereits in einem anderen Artikel veröffentlicht, ist ein viel beachtetes Verhältnis die Relation des S&P 500 zu den langlaufenden Anleihen (TLT). Dieses ist schon seit Tagen sehr angespannt und bewegt sich am oberen Ende eines langfristigen Trendkanals. Eine „Normalisierung“ dieser Relation würde im Falle einer längere Phase höherer Anleiherenditen nur über einen Abschwung bei den Aktienmärkten zu erreichen sein.

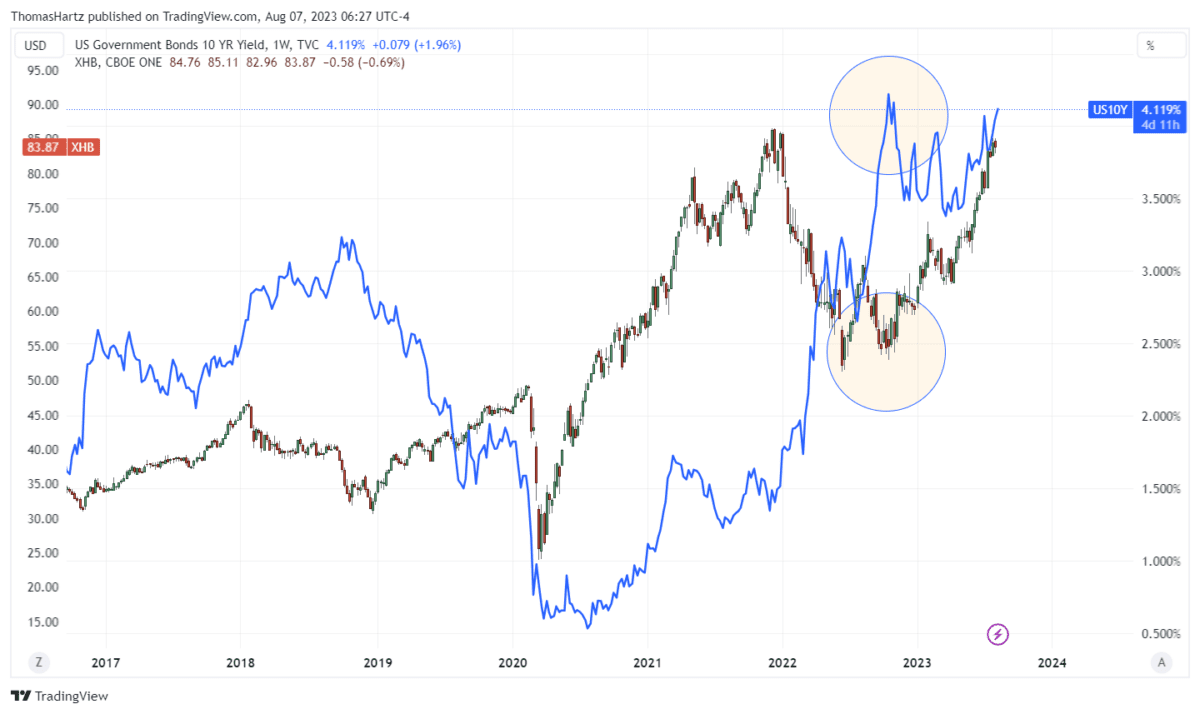

Ein interessanter Blick ist der Chart der 10-jährigen Rendite im Vergleich zum SPDR S&P Homebuilders-ETF (XHB), der den amerikanischen Immobilienbau-Sektor umfasst. Als die Rendite der 10-jährigen im Oktober 2022 ihren Höchststand bei 4,221 Prozent erreichte, verlor der XHB-ETF in den Monaten zuvor fast 42 Prozent von seinem Jahreshoch aus. Aktuell liegt die Rendite bei 4,119 Prozent, und der XHB-ETF notiert nahe seinen Allzeithochs. Bisher konnte sich der XHB-ETF im Vergleich zu den großen Indizes relativ gut behaupten.

Ob er diese relative Stärke auch beibehält, wenn sich die Zinsen auf diesem hohen Niveau stabilisieren, bleibt fraglich und auch spekulativ. Aber selbst bei einer robusten Konjunktur und moderaten Arbeitslosenzahlen dürfte die Nachfrage nach Immobilien unter den hohen Zinssätzen leiden. Möglicherweise zeigt sich hier eine weitere Gelegenheit, den „grünen Markt zu faden“, wie es jüngst von den Analysten von Goldman Sachs ihren Kunden nahegelegt wurde. „Fade the green“ bedeutet etwa „gegen den vorherrschenden (weit gelaufenen) Aufwärtstrend handeln“.

Was macht die Fed?

Laut dem Wall Street Journal stellt sich für Anleger die Frage, ob die von der Fed festgelegten kurzfristigen Zinsen von ihrem aktuellen Niveau von etwa 5,5 Prozent auf 2,5 Prozent sinken müssen – in etwa auf ihren Höchststand in den 2010er Jahren – oder ob „wir uns wieder auf etwas zu bewegen, das ein wenig so aussieht wie in den 90er Jahren, als die Zinsen konstant höher waren,“ sagte Zach Griffiths, ein leitender Stratege beim Forschungsunternehmen CreditSights.

„Alle Rezessionen und Abschwünge sind eine Art „langsam-dann-plötzliches“ Phänomen“, sagte Matt Smith, Investment Director bei Ruffer, dessen Team Staatsanleihen gekauft hat. „Wir haben keine Meinung darüber, wann, aber wir haben diese Position angesichts der Tatsache, dass wir glauben, dass die Straffung der Fed eine Rezession verursachen wird“, sagte Smith. In diesem Fall wären Zinssenkungen wahrscheinlicher, und ein Rückgang der Renditen würde eine Rallye bei den Anleihekursen entfachen.

Fazit: Wer als Anleger von den hohen Zinsen bei den zweijährigen US-Staatsanleihen profitieren möchte, könnte sich den Xtrackers II US Treasuries UCITS ETF 2D EUR Hedged oder direkt den iShares $ Treasury Bond 1-3yr UCITS ETF USD anschauen. Wer auf langlaufende US-Staatsanleihen wetten möchte, kann sich hier informieren.

Kommentare lesen und schreiben, hier klicken