Gastbeitrag von Stefanie Trautwein

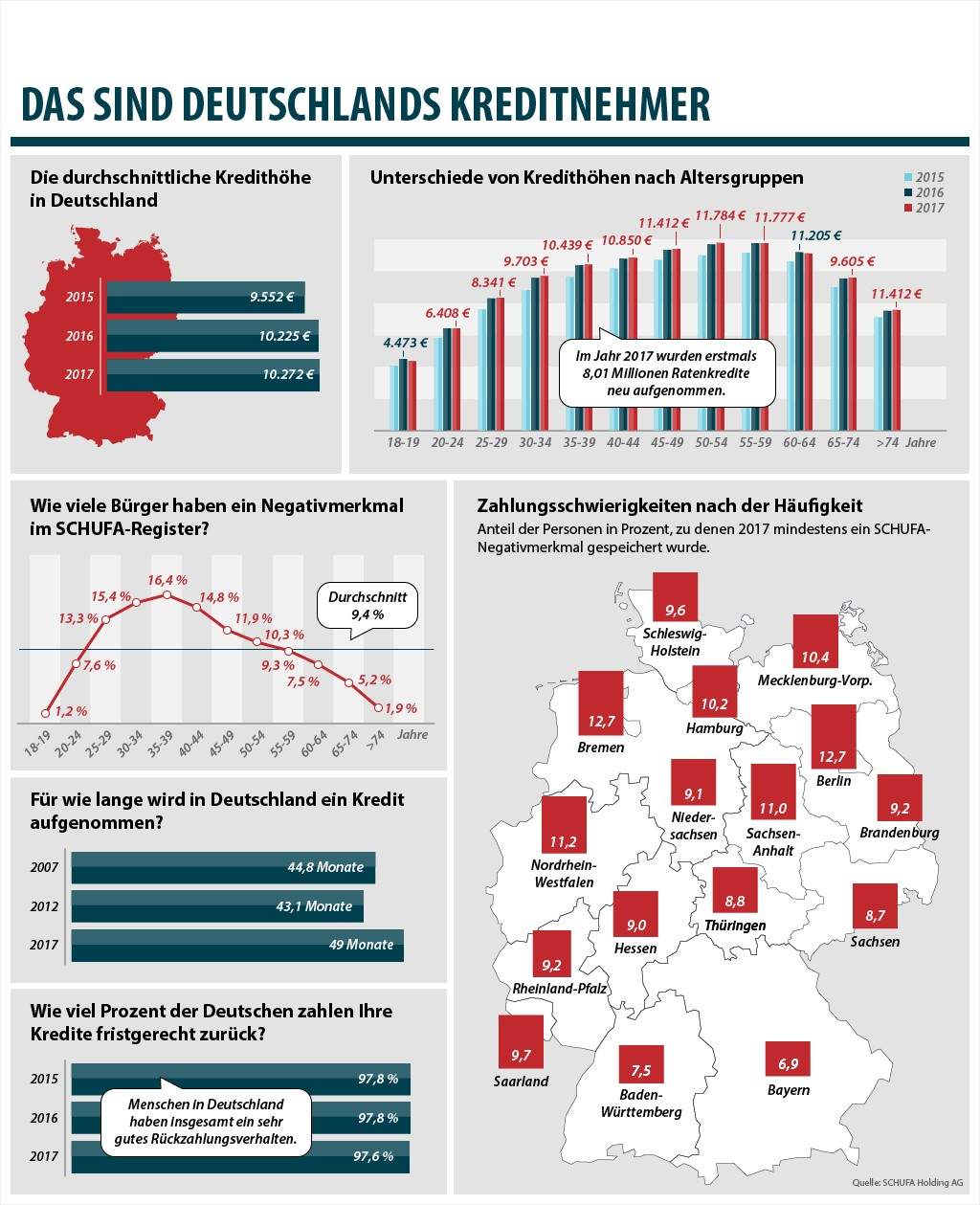

Auf Pump zu leben ist in Deutschland mittlerweile fast zu einer Selbstverständlichkeit geworden. Immer mehr Menschen nehmen einen Kredit auf. Auch die Kredithöhe steigt mit jedem Jahr: 2015 lag sie im Schnitt bei 9.552,00 €, 2016 bei 10.225,00 € und 2017 bei 10.272,00 €. Dabei sind die 50- bis 54-Jährigen am höchsten verschuldet, denn die durchschnittliche Kreditsumme lag bei dieser Altersgruppe im Jahre 2017 bei stolzen 11.784,00 €. Dies lässt sich wohl in erster Linie dadurch erklären, dass die meisten Deutschen im Alter von 50 bis 60 Jahren gleichzeitig mehrere Kredite abbezahlen.

Am geringsten ist der durchschnittliche Kreditbetrag bei den 18- bis 19-Jährigen: 2017 lag er bei 4.334,00 €. Weitere Informationen und Umfragen zum Kreditverhalten der Deutschen ergaben, dass diese Altersgruppe die einzige ist, die im Jahr davor ein höheres Kreditvolumen hatte.

Wofür nehmen die Deutschen am häufigsten einen Kredit auf?

Laut einer Studie haben drei Viertel aller Deutschen mindestens einmal einen Kredit aufgenommen, 50 Prozent zahlen aktuell ein Darlehen zurück. Der Deutsche leiht sich vor allem Geld für größere Anschaffungen aus: An erster Stelle steht das Auto, gefolgt von Haus oder Wohnung. Auch für Renovierungen nehmen die Deutschen gern Kredite auf: 22 Prozent der Befragten verschönern ihr Zuhause auf Pump. Auch Einrichtungsgegenstände wie Möbel oder größere Haushaltsgegenstände werden oft durch einen Kredit finanziert.

Bei Ratenkrediten beläuft sich die monatliche Summe, die jeder Kreditnehmer in Deutschland an die Bank zurückzahlen muss, auf 300 €. Dabei stehen die Münchner ganz vorn an der Spitze, denn die Einwohner der bayerischen Landeshauptstadt nehmen bundesweit die höchsten Kredite auf. Bescheidener gibt man sich im Osten: Dresden bildet im Kredit-Ranking der deutschen Großstädte das Schlusslicht.

Das Verhalten des deutschen Kreditnehmers

Wer mehrere Kredite aufnimmt, wird oft als fahrlässig und verantwortungslos bezeichnet. Aber treffen diese Eigenschaft auch tatsächlich auf die deutschen Kreditnehmer zu? Selbstverständlich gibt es von Bundesland zu Bundesland erhebliche Unterschiede, doch im Großen und Ganzen haben die Deutschen ihre Finanzen fest im Griff. 97 % aller deutschen Kreditnehmer wissen genau, wie viel sie der Bank noch schuldig sind. Im Vergleich dazu haben ganze 15 Prozent aller Kreditnehmen in Amerika keine Ahnung über den aktuellen Stand ihrer Verbindlichkeiten.

Natürlich treten auch Zahlungsschwierigkeiten auf: Bundesweit haben 9,4 % aller Befragten Mühe, ihre Raten planmäßig zu zahlen. Ein Zahlungsverzug kann jedoch zu zusätzlichen Kosten oder gar zu einer Umschuldung führen. Am stärksten betroffen sind Berlin und Bremen: Hier haben 12,7 % aller Kreditnehmer Schwierigkeiten, ihre Schulden zu begleichen. Die Bayern, die bekanntlich die höchsten Kredite aufnehmen, zahlen pünktlich und anscheinend ohne allzu große Probleme – lediglich 6,9 % haben Zahlungsschwierigkeiten.

Zum Vergrößern bitte die Grafik anklicken.

Kommentare lesen und schreiben, hier klicken