In den letzten zwölf Monaten haben Notenbanken weltweit die Zinsen kräftig angehoben, die Bauzinsen stiegen deswegen kräftig an. Alleine in Deutschland war es ein Anstieg von 1,00 % auf aktuell 3,67 %. Private Bauherren verzichten aufgrund der explodierenden monatlichen Belastungen oft gleich ganz auf den Bau von Häusern, gewerbliche Projektentwickler können neue Projekte nicht mehr rentabel durchführen. Immobilienpreise fallen, Portfolios müssen im Wert gemindert werden. Die große Wende am Immobilienmarkt hat viele Auswirkungen. Eine aktuelle Analyse zeigt, wie gigantisch das globale Ausmaß notleidend gewordener Immobilienkredite jetzt bereits ist.

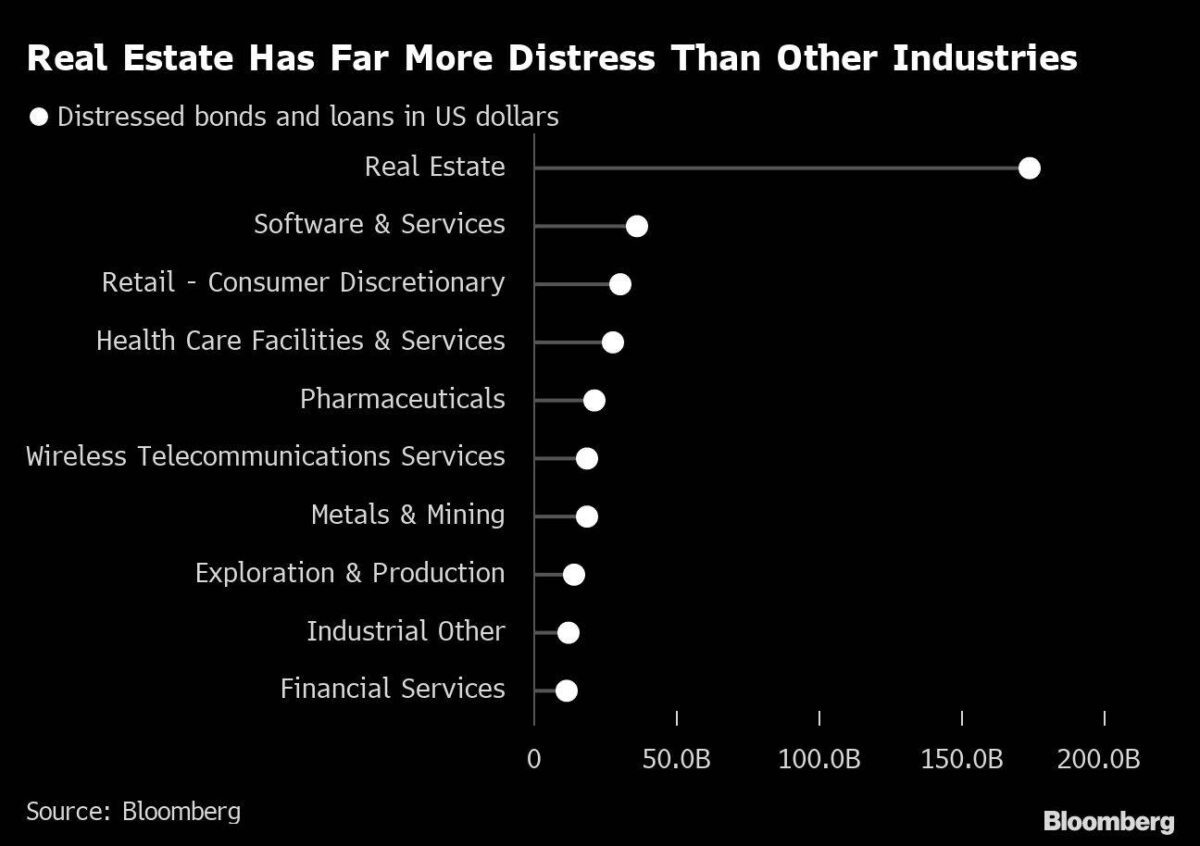

Immobilienkredite in Höhe von 175 Milliarden Dollar notleidend

Der Einbruch in der weltweit größten Anlageklasse hat sich vom privaten Immobilienmarkt auf gewerbliche Immobilien ausgeweitet und droht, in der gesamten Wirtschaft eine Welle von Kreditturbulenzen auszulösen. Den von Bloomberg zusammengestellten Daten zufolge sind Immobilienkredite in Höhe von fast 175 Milliarden Dollar bereits notleidend – etwa viermal so viel wie in der nächstgrößeren Branche (siehe Chart). Während der Tribut aus höheren Zinsen und dem Ende des billigen Geldes immer höher wird, sind viele Immobilienmärkte fast eingefroren, und einige Kreditgeber fordern Kreditnehmer auf, Immobilien zu verkaufen oder eine Zwangsvollstreckung zu riskieren.

Deutlich gefallene Immobilienpreise

Laut einer Studie der Anwaltskanzlei Weil, Gotshal & Manges sind die Notlagen auf dem europäischen Immobilienmarkt so hoch wie seit einem Jahrzehnt nicht mehr, was zum Teil auf den Rückgang der Liquidität zurückzuführen ist. Daten von MSCI Inc zufolge sind die Werte von Gewerbeimmobilien im Vereinigten Königreich in der zweiten Jahreshälfte 2022 um mehr als 20 % gefallen. In den USA betrug der Rückgang nach Angaben von Green Street etwa 9 %. Der Rückgang der Transaktionen und der Entwicklung bei Gewerbe- und Wohnimmobilien wird sich unweigerlich auf die Ausgaben in der Realwirtschaft auswirken. Dies wiederum könnte ein Risiko für Arbeitsplätze und Wachstum darstellen.

Aussagen von Jones Lang LaSalle

„In diesem Abschwung haben wir es mit einer ziemlich einzigartigen Reihe von wirtschaftlichen Umständen zu tun. Die Zinssätze ziehen an, anstatt den Schlag für Immobilien und andere Unternehmen abzumildern“, sagt Ian Guthrie, Senior Managing Director im Kreditberatungsteam des Immobilienmaklers Jones Lang LaSalle Inc. „Sie haben eine Pipeline potenziell ausfallender Immobilienkredite, bei denen „die Werte und die Cashflows unter Druck stehen“. In diesem Jahr, so fügte er hinzu, „werden diese Probleme beginnen, sich zu manifestieren“. Etwa einer von 10 Unternehmenskrediten in Europa ist nach Angaben von JLL bereits notleidend, und weist ein erhöhtes Kreditrisiko auf.

Projekte in Schieflage

Das abrupte Ende von mehr als einem Jahrzehnt des leichten Geldes wurde für Immobilienunternehmen durch eine Pandemie verschlimmert, die die Art und Weise, wie Menschen arbeiten und leben, verändert hat, und viele Eigentümer von gewerblichen Immobilien auf dem Trockenen sitzen lässt. Die Auswirkungen sind überall auf der Welt zu spüren. Eine Einheit des Immobilienunternehmens Brookfield warnte im November, dass man Schwierigkeiten haben könnte, die Immobilienkredite für zwei Hochhäuser in der Innenstadt von Los Angeles zu refinanzieren, und stellte Zwangsversteigerungen in Aussicht, was die Analysten von Barclays Plc als „besorgniserregend“ für den Markt bezeichneten. Die ausbleibende Zahlung von Schulden durch den Entwickler des Themenparks Legoland Korea löste eine Kreditkrise in dem Land aus, und die Zentralbank sah sich gezwungen, zu handeln, um die Märkte zu stabilisieren. Die australische Caydon Property Group Ltd. machte Covid-Lockdowns und steigende Zinssätze dafür verantwortlich, dass das Unternehmen in Konkurs ging.

„Wir erwarten, dass es unter den britischen Bauträgern einige Verluste geben wird“, sagte Nicole Lux, die an der Bayes Business School Immobilienkredite studiert. „Es wird zu Notverkäufen kommen.“

Deutscher Bundesbanker kommentiert

Gewerbeimmobilien – von Büros bis hin zu Einkaufszentren – reagieren empfindlicher auf die Wirtschaftslage als andere Anlageklassen, sagte Andreas Dombret, der im Vorstand der Deutschen Bundesbank und der Bank für Internationalen Zahlungsausgleich tätig war, und fügte hinzu, dass „in der Vergangenheit, als die Blase geplatzt ist, dies sehr oft mit Gewerbeimmobilien zusammenhing“.“Aber es ist so schwer, die Party zu ruinieren“, fügte Dombret hinzu. „Deshalb scheuen die Regulierungsbehörden oft davor zurück, antizyklische Puffer zum richtigen Zeitpunkt einzuführen: wenn es keinen Stress auf dem Immobilienmarkt gibt.“

Auswirkungen auf Realwirtschaft – wankende Immobilienkredite

Das hat sich bereits auf die Gesamtwirtschaft ausgewirkt. Der US-amerikanische Hausbauzulieferer Builders FirstSource hat 2.600 Stellen gestrichen, während der britische Millennial-Favorit Made.com in die Insolvenz geriet. Der schwedische Haushaltsgerätehersteller Electrolux AB kündigte im vergangenen Jahr den Abbau von bis zu 4.000 Arbeitsplätzen an, viele davon in Nordamerika.

In den USA mehren sich die Anzeichen für einen Abschwung. Doch trotz des Rückgangs sind die Preise von Gewerbeimmobilien „immer noch leicht überteuert“, so Michael Knott, Leiter des US REIT Research bei Green Street, der für dieses Jahr einen weiteren Rückgang um 5 bis 10 % erwartet. „Die Gutachter hinken hinterher, die Transaktionsaktivität hat sich deutlich verlangsamt“.

Mehrere US-Banken sagen voraus, dass die Kreditverluste in diesem Jahr zunehmen werden. In ihren Ergebnissen für das vierte Quartal wies die Bank of America auf zusätzliche Kredite für Büroimmobilien im Wert von 1 Mrd. $ hin, bei denen ein erhöhtes Risiko für Zahlungsausfälle oder -versäumnisse besteht, während Wells Fargo davon ausgeht, dass es auf diesem Markt zu weiteren Spannungen kommen wird, da die Nachfrage nachlässt.

Der Umschwung war so schnell, dass einige private Kreditgeber bereits mit Liquiditätsproblemen zu kämpfen haben, sagte Tom Capasse, Geschäftsführer des Immobilienfinanzierungsunternehmens Ready Capital Corp. und fügte hinzu, dass das Unternehmen versucht, „die Probleme anderer Leute zu kaufen“, einschließlich Baukredite. „Wir befinden uns in einem geordneten Bärenmarkt“, in dem „die Banken ihre Portfolios bereinigen“, fügte er hinzu.

Zwei Brände auf einmal – Blick nach China

Es wird erwartet, dass die Stresspunkte bei Gewerbeimmobilien an beiden Enden des Marktes liegen werden: ältere Gebäude, bei denen die Nutzer ausgezogen sind, und Neubauten, die noch nicht fertiggestellt sind. Nirgendwo ist das letztere Phänomen so deutlich zu beobachten wie in China. Im September wurde der Bau von schätzungsweise 2 Millionen Wohnungen gestoppt, da sich der Immobilienmarkt verlangsamte.

Verzögerungen bei Projekten in China werden von Wirtschaftswissenschaftlern bis hin zu Anlegern, die in Not geratene Kredite aufnehmen, genau beobachtet, da die Umsätze im ganzen Land einbrechen und sporadisch Hypotheken boykottiert werden. Diese Entwicklung folgte auf ein hartes Durchgreifen der Regierung gegen die Branche im Jahr 2020, das darauf abzielte, die Verschuldung der Bauträger zu reduzieren, die Immobilienpreise zu senken und das Risiko für den Finanzsektor zu verringern.

In den letzten Wochen hat Peking seinen Ansatz geändert und könnte Immobilienfirmen erlauben, mehr Schulden zu machen, um die Haltung der Behörden zu lockern. Dies geschieht nur wenige Monate, nachdem der Internationale Währungsfonds vor dem Risiko weiterer Zahlungsausfälle bei Chinas Bauträgern gewarnt hat, die aufgrund mangelnder Liquidität Schwierigkeiten haben, ihre im Bau befindlichen Projekte abzuschließen.

In einem Interview mit Bloomberg sagte Kenneth Rogoff, Professor an der Harvard University, diese Woche, dass es keine schnelle Lösung“ für die übermäßige Entwicklung von Gewerbeimmobilien in Teilen Chinas gibt. Die China Evergrande Group, die vor einem Jahr ihre Immobilienkredite nicht bedienen konnte, ist ein Beispiel für die Turbulenzen. Eines ihrer Projekte in Hongkong wurde nach dem Abschwung von einem Konkursverwalter verkauft, wobei der Bauträger von einem Verlust von etwa 770 Millionen Dollar ausging. Das Unternehmen hat diese Woche einen Umstrukturierungsplan vorgelegt, nachdem es mehrere selbst gesetzte Fristen nicht eingehalten hatte.

Auch im Ausland hatten die Immobilienentwickler des Landes Probleme. Die erste Phase des Royal Albert Dock-Projekts in der Nähe des Londoner Flughafens – einst als neues Geschäftsviertel angekündigt, das mit Canary Wharf konkurrieren könnte – wurde letztes Jahr zum Verkauf angeboten, nachdem der chinesische Bauträger, dem das Gelände gehörte, zusammengebrochen war.

„Das Ende von Covid Zero in China hat die Wirtschaft besonders verwundbar gemacht“, schrieb David Qu von Bloomberg Economics. „Das könnte eine Rolle bei der Wahl des Zeitpunkts gespielt haben, an dem das Projekt, das im Wesentlichen eine Rettungslinie für Bauträger ist, aufgelegt wurde. Die Regierung will wahrscheinlich nicht, dass zwei Brände gleichzeitig wüten“.

Rogoff und sein Wirtschaftskollege Yuanchen Yang berechneten, dass Chinas Immobilienbranche im Jahr 2020 etwa 29 % zum BIP des Landes beitrug. Das sei vergleichbar mit Irland vor dem letzten Finanzkollaps, schrieben sie. Irland wurde zum Aushängeschild dieser Krise und stürzte nach dem Zusammenbruch des Marktes in eine jahrelange Flaute. Seitdem haben sich die Immobilienpreise in Dublin erholt, aber private Kreditfonds bereiten sich darauf vor, einige Grundstücke unter Zwangsverwaltung zu stellen, wie Personen, die mit der Angelegenheit vertraut sind, berichten. Einige der Verkäufer werden von ihren Kreditgebern dazu gezwungen worden sein, so die Personen.

Nachdem viele Kreditgeber während der Finanzkrise Rettungsaktionen benötigten, sind sie im aktuellen Zyklus vorsichtiger und vergeben Immobilienkredite zu niedrigeren Multiplikatoren der Verschuldung als im Vorfeld von 2008, sagte Peter Cosmetatos, CEO des Commercial Real Estate Finance Council Europe, einer Handelsgruppe für Kreditgeber.

„Auf dem Immobilienmarkt wird es zweifellos noch viel Leid und Schmerz geben“, aber die Kreditnehmer werden es stärker zu spüren bekommen, weil die Kreditgeber ein großes Polster haben, bevor sie Verluste hinnehmen müssen, sagte er. „Es handelt sich insofern um eine gesunde Krise, als sie weder vom Finanzsektor ausgeht, noch diesen auf schreckliche Weise ansteckt.“

Notleidende Immobilienkredite

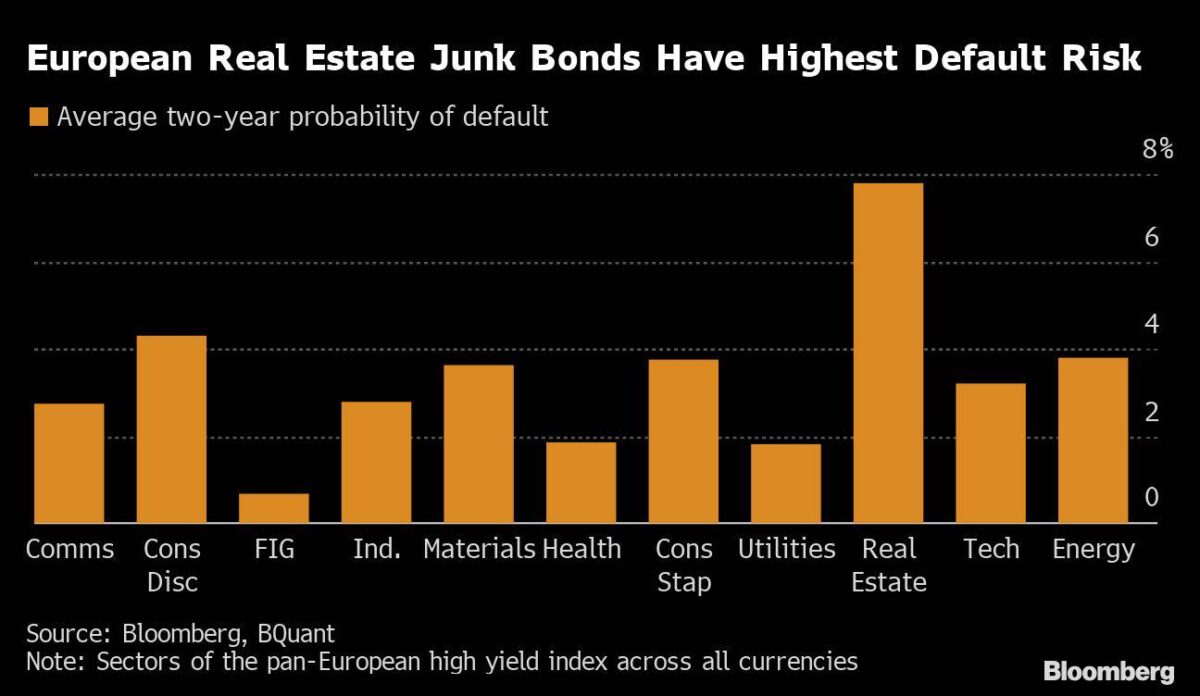

Es war die Verlockung billiger Immobilienkredite, die europäische Vermieter dazu brachte, sich nach der Finanzkrise mit Krediten einzudecken und Portfolios zu kaufen, bei denen die Kreditkosten niedriger waren als die Rendite. Das hat dazu geführt, dass Immobilien das schwächste Glied auf dem europäischen Schrottmarkt sind, mit einer Ausfallwahrscheinlichkeit von fast 8 % in den nächsten zwei Jahren, wie eine Bloomberg-Analyse zeigt (siehe Chart). Die Regulierungsbehörden haben bereits davor gewarnt, dass die seit der Pandemie gesunkene Nachfrage nach Büroflächen, die höheren Materialkosten aufgrund von Verzögerungen in der Lieferkette und die steigenden Kreditkosten einige Projekte in Europa unrentabel machen werden.

Und da es weniger Käufer auf dem Markt gibt, werden viele europäische Vermieter ihre Preise senken müssen, so zwei Investmentbanker, die nicht genannt werden möchten. In Schweden, wo sich die Hauspreise im freien Fall befinden, hat die Samhallsbyggnadsbolaget i Norden AB bereits zugestimmt, Immobilien im Wert von fast 1 Milliarde Dollar zu verkaufen, um Schulden zu tilgen – ein Zeichen dafür, dass die Vermieter des Landes ihre Verschuldung reduzieren wollen.

Probleme zwischen Käufern, Verkäufern und Kreditgebern

Eine ähnliche Situation spielt sich in den USA ab, wo die Kreditnehmer größere Preisnachlässe verlangen, als viele Verkäufer bereit sind zu bieten. „Der fremdfinanzierte Käufer ist aufgrund der Entwicklungen bei den Zinssätzen und der Fremdfinanzierung so gut wie gefesselt und aus dem Bieterzelt entfernt worden“, sagte Knott von Green Street, und bezog sich dabei auf den breiteren Markt. „Die Verkäufer haben ihre Erwartungen noch nicht vollständig an die der Käufer angepasst, so dass wir eine große Spanne zwischen Angebot und Nachfrage sehen.“

Dieses Patt bei den Bewertungen hat dazu beigetragen, dass Banken und andere Kreditgeber bei der Vergabe neuer Immobilienkredite zurückhaltender sind. Wenn Vermieter eine Refinanzierung anstreben, müssen sie laut Guthrie von JLL bis zu 25 % des ursprünglichen Kaufpreises aufbringen, um die für die Kreditvergabe der Banken maßgeblichen Kennzahlen zu erfüllen.

Dieser Druck auf die Kennzahlen, die die Fähigkeit der Kreditnehmer zur Deckung der Zinszahlungen messen, ist „eine Dynamik, die seit den Tagen der Finanzkrise nicht mehr zu spüren war“, so Will Nicoll, Chief Investment Officer of Private and Alternative Assets bei M&G Plc, der ein Vermögen von rund 77 Milliarden Pfund verwaltet.

Adam Tooze, Professor an der New Yorker Colombia University, der über den Crash von 2008 geschrieben hat, sieht wieder Grund zur Sorge. „Immobilien sind eine wichtige Rezessionsvariable“, sagte er. „Sie sind die größte Anlageklasse und stehen in direktem Zusammenhang mit den Haushaltsbudgets, was Auswirkungen auf den Konsum hat. „Sie sind ein großes Rezessionsrisiko“, sagte er.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Solange die Banken die zweifelhaften Forderungen nicht als solche verbuchen müssen, bleibt die heute schon vorgegaukelte Eigenkapitalquoten weiter so hoch, dass noch Anschluß -Kredite an Zombies vergeben werden können, damit deren seit Jahren unrentable Ertragsstruktur der Zombies noch ein wenig verschleiert werden kann.

viele Grüße aus Andalusien Helmut

„Eigenkapital“ ist lediglich eine Zahl auf einem Zettel. So lange ein Unternehmen noch seine laufenden Rechnungen zahlen kann, also liquide bleibt, stört das auch niemanden. Erst wenn das passiert muss der Verlust realisiert werden. Oder anders ausgedrückt: Das Verhalten kleiner Kinder, die glauben das sie nicht gesehen werden wenn sie sich die Augen zuhalten, funktioniert in der sogenannten „Finanzwirtschaft“ tatsächlich. Es darf halt nur niemand den Fehler machen die Augen zu öffnen.

Hallo thinkSelf, das kann aber bei einer Firma (nicht Betrieb) schnell vor dem Konkursrichter enden.

Wenn dann noch Gläubigerbegünstigung dabei kommt, weil Rechnungen an eine Gläubiger bevorzugt bezahlt wurden, obwohl eine Überschuldung erkennbar sein musste, ist eine Haftstrafe im Raum.

Viele Grüße aus Andalusien Helmut

Finde solche absoluten Zahlen nicht sinnvoll, weil schwer einzuordnen. Wie viel Prozent aller Immobilienkredite sind denn notleidend? Das wäre die wichtige Information…

Pingback: Meldungen & Nachrichten vom 21.01.2023 | das-bewegt-die-welt.de

Mein Mitleid hält sich in Grenzen. Hoffentlich zerreißt es alle diese Immobilien Heuschrecken und reisst die finanzierenden Banken gleich mit runter. Insbesondere in Deutschland wurden Mieter regelrecht auf die Straße gesetzt weil luxussaniert wurde. Aber das ist Wunschdenken

Andreas Dombret liest die Zukunft.

Pingback: Immobilienmarkt: Europa bereitet sich auf scharfe Trendwende vor - finanzmarktwelt.de - Immo-journal

Pingback: Europa bereidt zich voor op scherpe trendomkering - Ful Bai