Die Immobilienkrise wird immer klarer erkennbar. Während in den USA die Hauspreise stabil bleiben, dafür aber die Neuanträge auf Immobilienkredite auf ein 28-Jahrestief fallen, sieht man in Europa eine klare Misere bei den Immobilienpreisen. Zuletzt fiel zum Beispiel der Europace Hauspreisindex für Deutschland wieder den vierten Monat in Folge. Aktuell schauen wir auf Ereignisse in Deutschland, Großbritannien und Schweden.

Immobilienkrise: Sechster Projektentwickler in kurzer Zeit pleite

In den letzten Wochen waren in Deutschland fünf Projektentwickler pleite gegangen. Aktuell sehen wir eine weitere Pleite. Sechs Gesellschaften der Gerch Group stellen einen Insolvenzantrag. Faktoren, welche die Immobilienkrise befeuern und Gerch in die Pleite getrieben haben: Aufgrund des Ukraine-Kriegs, der Inflation und des aktuell weitgehend zusammengebrochenen Transaktionsmarkts sei die gesamte Bau- und Projektentwicklerbranche in Schwierigkeiten steckt. Darüber hinaus würden die drastisch angestiegenen Zinsen und die Zurückhaltung auf dem Finanzierungsmarkt die Projektentwickler vor Probleme stellen.

„Lage am deutschen Wohnungsmarkt ist alarmierend“

Tobias Just, Professor für Immobilienwirtschaft an der International Real Estate Business School der Universität Regensburg, erklärt im folgenden Video, dass die Lage am deutschen Wohnungsmarkt alarmierend ist, und dass im Zuge der Immobilienkrise bei den Immobilienpreisen noch weiter Luft nach unten ist – auch wenn er keinen dramatischen Verfall mehr sieht.

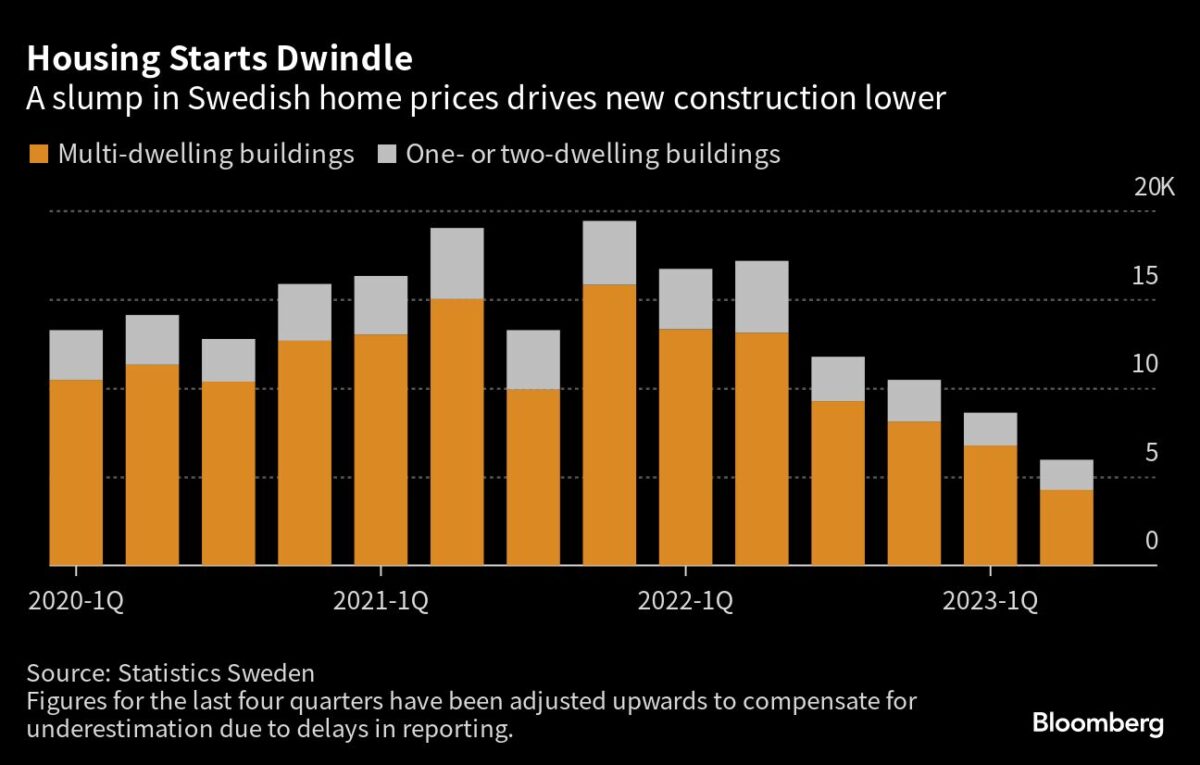

Wohnungsbaubeginne in Schweden brechen dramatisch ein

An keinem anderen Ort in Europa zeigt sich die Immobilienkrise klarer als in Schweden. Der Mega-Immobilienkonzern SBB ist seit geraumer Zeit arg am Straucheln (jüngst erst abgestuft). Heute sehen wir: Die Zahl der Baubeginne in Schweden ist im zweiten Quartal weiter gesunken, da die niedrigeren Immobilienpreise und die steigenden Baukosten die Bautätigkeit bremsen. In der ersten Jahreshälfte wurde mit dem Bau von etwa 14.550 neuen Häusern in Schweden begonnen, was einem Rückgang von 57 % gegenüber dem Vorjahreszeitraum entspricht, so das schwedische Statistikamt laut Bloomberg.

Die Zahl der Baubeginne in Schweden ist seit letztem Jahr rückläufig und wurde durch einen der weltweit stärksten Preisrückgänge bei Wohnimmobilien beeinträchtigt, der sich in den letzten Monaten abgeflacht hat. Die Immobilienkrise dürfte wohl kaum ein isoliertes Ereignis bleiben. Die rückläufige Bautätigkeit droht den bestehenden Wohnungsmangel zu verschärfen und zu einem Anstieg der Arbeitslosigkeit unter den Bauunternehmern zu führen. Die Branche ist in den Konkursstatistiken bereits überrepräsentiert.

Auch wenn die jüngsten Zahlen aufgrund einer Verzögerung bei der Berichterstattung wahrscheinlich erheblich revidiert werden, bestätigen sie einen Trend, der durch andere Daten wie einen Indikator des Unternehmens Byggfakta hervorgehoben wird, der eine jährliche Rate von etwa 25.000 Baubeginnen anzeigt. Das ist weniger als die Hälfte der Zahl der Wohnungen, die jedes Jahr gebaut werden müssten, um mit der Nachfrage Schritt zu halten. Schwedens Wirtschaft steht auch wegen der Immobilienkrise vor einer zweijährigen Rezession, da die steigenden Kosten die Verbraucher dazu zwingen, ihre Ausgaben bis ins nächste Jahr hinein einzuschränken, so die Swedbank, eine der größten Banken des Landes.

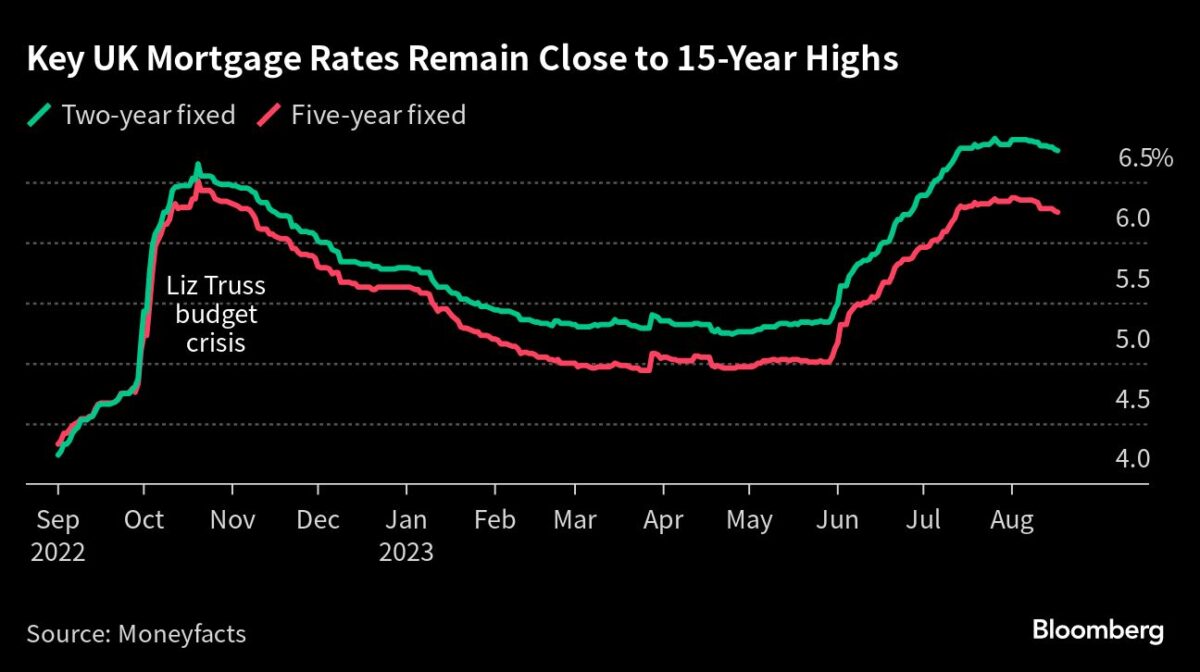

Großbritannien: Niedergang des größten Hausbauers durch Hypothekenkrise angeheizt

Die Hypothekenkrise in Großbritannien führt zu einer Umkehrung des Schicksals des einst größten Hausbauunternehmens Persimmon, dessen Abhängigkeit von Erstkäufern sich von einem Segen zu einer Belastung für seinen Marktwert entwickelt hat. Es wird laut Bloomberg erwartet, dass das Unternehmen bei der Umstrukturierung in der nächsten Woche aus dem wichtigsten Aktienindex Großbritanniens herausgenommen wird, was das Ende seiner jahrzehntelangen Zugehörigkeit bedeutet. Die Immobilienkrise auf der Insel zeigt sich bei Persimmon in einem Einbruch bei den Erstkäufern, die inzwischen etwa ein Drittel der Kunden des Bauträgers ausmachen, da die höchsten Hypothekenzinsen seit der Finanzkrise 2008 und ein Druck auf die Lebenshaltungskosten die Nachfrage beeinträchtigen.

„Dies hat sich als Persimmons Achillesferse in der aktuellen Erschwinglichkeitskrise erwiesen“, sagte John Choong, Aktienanalyst bei InvestingReviews. Der potenzielle Abstieg aus dem FTSE 100 wird von den Gilt-Renditen abhängen und davon, wohin sich die Hypothekenzinsen entwickeln werden“, fügte er hinzu.

Die britischen Haushalte sehen sich einer Lawine von Kostenbelastungen gegenüber, die durch teure Kredite und eine Inflation ausgelöst werden, die sich langsam von den Höchstständen der vergangenen Generationen abschwächt. Da Immobilien für viele potenzielle Käufer unerschwinglich bleiben, haben die größten Bauträger des Landes in diesem Sommer eine Reihe negativer Erklärungen abgegeben. Fassadenverkleidungskosten und Planungsengpässe verschärfen ihre Probleme.

Persimmon, das in der ersten Jahreshälfte angesichts der schwachen Nachfrage hunderte von Arbeitsplätzen gestrichen hat, erklärte, dass seine geplanten Verkäufe in den ersten sieben Monaten des Jahres 2023 im Vergleich zum Vorjahr um 30 % zurückgegangen sind. Die Berkeley Group Plc, die weit weniger Häuser pro Jahr baut als ihre drei größten Konkurrenten, hat im Zuge der Immobilienkrise den Verkaufsschock weniger stark zu spüren bekommen, da sie sich auf wohlhabendere, in London ansässige Kunden konzentriert.

„Die Hauptstadt ist für Käufer aus dem Ausland von größerem Interesse, von denen viele von den günstigen Wechselkursen profitieren“, sagt Oli Creasey, Aktienanalyst bei Quilter Cheviot. London „bevorzugt auch Bargeldkäufer angesichts der hohen Eintrittspreise und der relativ niedrigen Mietrenditen für diejenigen, die die Immobilie vermieten wollen“, fügte er hinzu.

Das Auslaufen des Help-to-Buy-Programms in diesem Jahr – das die Nachfrage angekurbelt und die Gewinne der Hausbauer während der Pandemie in die Höhe getrieben hat – hat die Kaufkraft potenzieller neuer Hausbesitzer geschwächt. In den Monaten vor dem Abschluss des Programms beendete Persimmon ein Jahrzehnt mit hohen Ausschüttungen an die Aktionäre und begründete dies mit der „Unsicherheit im politischen und makroökonomischen Umfeld“.

„Weniger Unterstützung durch die Dividendenpolitik, die Sorge um strukturell sinkende Margen und weniger Grundstücke in Planung haben sich gegen den Aktienkurs verschworen“, sagte Aynsley Lammin, ein Analyst für das Bauwesen bei Investec.

Persimmon, Barratt Developments Plc und Taylor Wimpey Plc, die im vergangenen Jahr zusammen mehr als 45.000 Häuser gebaut haben, werden im Jahr 2023 mit ziemlicher Sicherheit weniger Objekte fertigstellen. „Barratt und Taylor Wimpey sehen sich zwar auch einer schwächeren Nachfrage gegenüber, verfügen aber über bessere Grundstücksbanken mit mehr kürzlich gekauften Grundstücken und haben wohl weniger Angst vor Abwärtsrisiken bei den Margen“, fügte Lammin von Investec hinzu.

Unternehmen profitieren von der Aufnahme in den FTSE 100, weil Tracker-Fonds ihre Aktien kaufen müssen, während Stockpicker, die sich am Index orientieren, ebenfalls einen Anreiz haben, sie zu besitzen. Eine Herabstufung kann zu Verkäufen führen, da die Fonds ihre Bestände anpassen, um mit den Zuweisungen der Benchmark übereinzustimmen.

Welche Aktien genau auf- und abgestuft werden, kann sich zwischen den indikativen Indexänderungen und der tatsächlichen Bekanntgabe nach Börsenschluss in Europa am 30. August ändern – ein Datum, das für Persimmon mitten in der Immobilienkrise den Beginn einer neuen Ära bedeuten könnte. „Der Hausbauer könnte drei bis fünf Jahre brauchen, um seine Baustellen wieder auf ein Niveau zu bringen, das eine Rückkehr zum Fertigstellungsvolumen früherer Jahre ermöglichen würde“, sagte Iwona Hovenko, Analystin für europäische Immobilien bei Bloomberg Intelligence.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Was verstehe ich falsch?

Überall herrscht Wohnungsnot, die Kosten für Baumaterialien gehen durch die Decke und kein Handwerker weit und breit.

Es wird also kaum neu gebaut,

einzig die Finanzierung steht dafür, alles andere dagegen.

Warum sollten dann Häuser und Wohnungen im Preis fallen?

Wohnungsnot herrscht dort wo die Menschen unbedingt hinwollen. In anderen Gegenden stehen Wohnungen leer, oder sie haben Kaltmieten von 4 bis 5 €. Noch vor 15 Jahren versuchte man in einer 100 tsd. Einwohnerstadt in Thüringen 1 Zimmer Appartments für 0€ zu vermieten, es müssten nur die Nebenkosten bezahlt werden. Aber auch dort hat sich was geändert. Und jetzt werden Altbauwohnungen überall sanuert. Vor allem um auch die Flüchtlinge aufzunehmen. Auch die sind ein Faktor für die Wohnungsnot

Soweit mir bekannt, fallen zwar die Häuserpreise, aber die Mieten bleiben hoch, bzw. steigen. Immer mehr Menschen können oder wollen unter den von Dir angeführten Punkten noch bauen und bleiben oder suchen lieber Mietwohnungen. Die Wohnungsnot hat sich also nicht verbessert, sondern nur verlagert.

Hier in Sachsen-Anhalt fallen die Hauspreise nicht. Jede olle Bude auf dem Land mit dichtem Dach kostet über 200 k€. Ist es in Schuß über 300 k€, ist es ein modernes Haus, z.B. Bungalowstil, über 400 k€.

Leerstand hart besteuern. Kein Eigentum wer hier nicht lebt (Beispiel Dänemark). Und am besten Kommunismus für Deutschland. Mit einem freien Markt hat das hier ohnehin nichts mehr zu tun.