Der „Witz“ an dieser Immobilienkrise in den USA ist: Die Immobilienpreise bleiben relativ stabil, siehe den Verlauf der letzten 25 Jahre in der nächsten Grafik. Denn so wenig Amerikaner bieten ihre Häuser derzeit zum Verkauf an, dass das Angebot stark begrenzt ist, was wiederum die Preise hoch halten kann. Aber abgesehen vom Preis kann man an anderen Faktoren ausmachen, dass da eine Krise im Gange ist. Sie zeigt sich anders als zu Zeiten vor dem Ausbruch der Finanzkrise 2008.

source: tradingeconomics.com

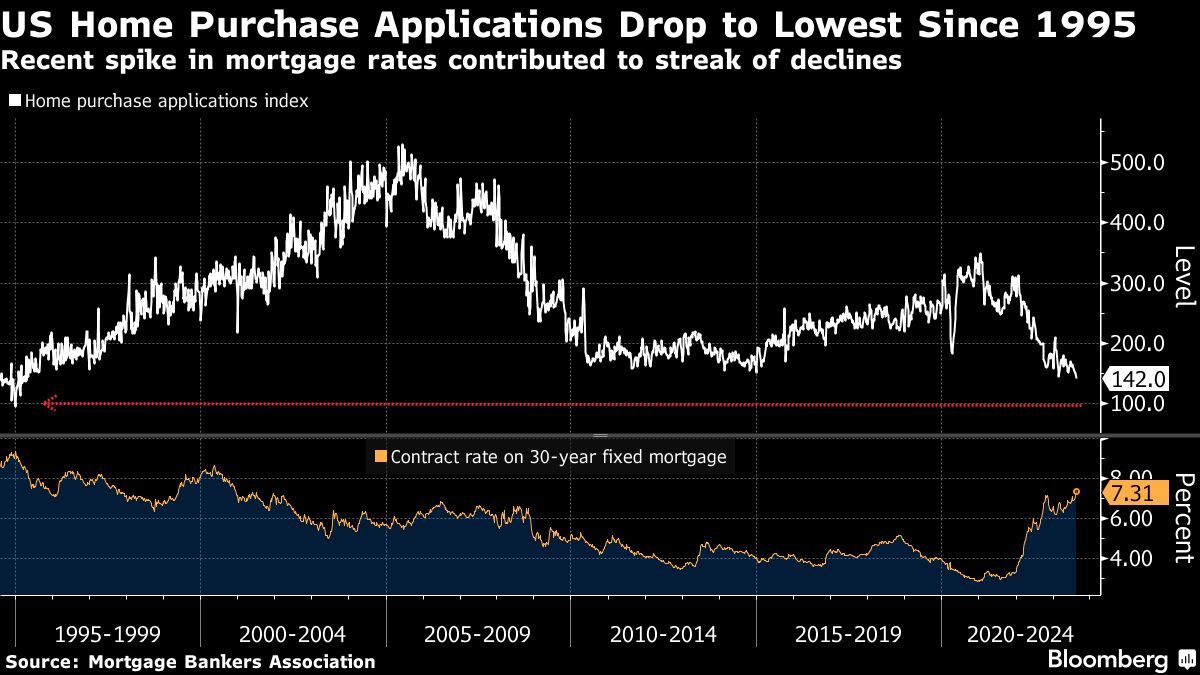

Immobilienkrise in den USA – neue Kaufanträge auf 28-Jahrestief

Die Zahl der Hypothekenanträge für den Erwerb von Wohneigentum in den USA ist in der vergangenen Woche auf den niedrigsten Stand seit 28 Jahren gesunken, was laut Bloomberg darauf hindeutet, dass der jüngste Anstieg der Kreditkosten den Immobilienmarkt belastet. Der von der Mortgage Bankers Association vor wenigen Stunden veröffentlichte Index der Anträge für den Erwerb von Wohneigentum fiel um 5 % auf 142 Punkte, den niedrigsten Stand seit dem Jahr 1995. FMW: Die Immobilienkrise in den USA zeigt sich in Form einer enormen Zurückhaltung der Hauskäufer und sehr schnell gestiegener Zinsen. Immer weniger Kaufwillige können sich offenkundig bei den hohen Zinsen eine Monatsrate überhaupt noch leisten.

Hypothekenzinsen in den USA auf 23-Jahreshoch

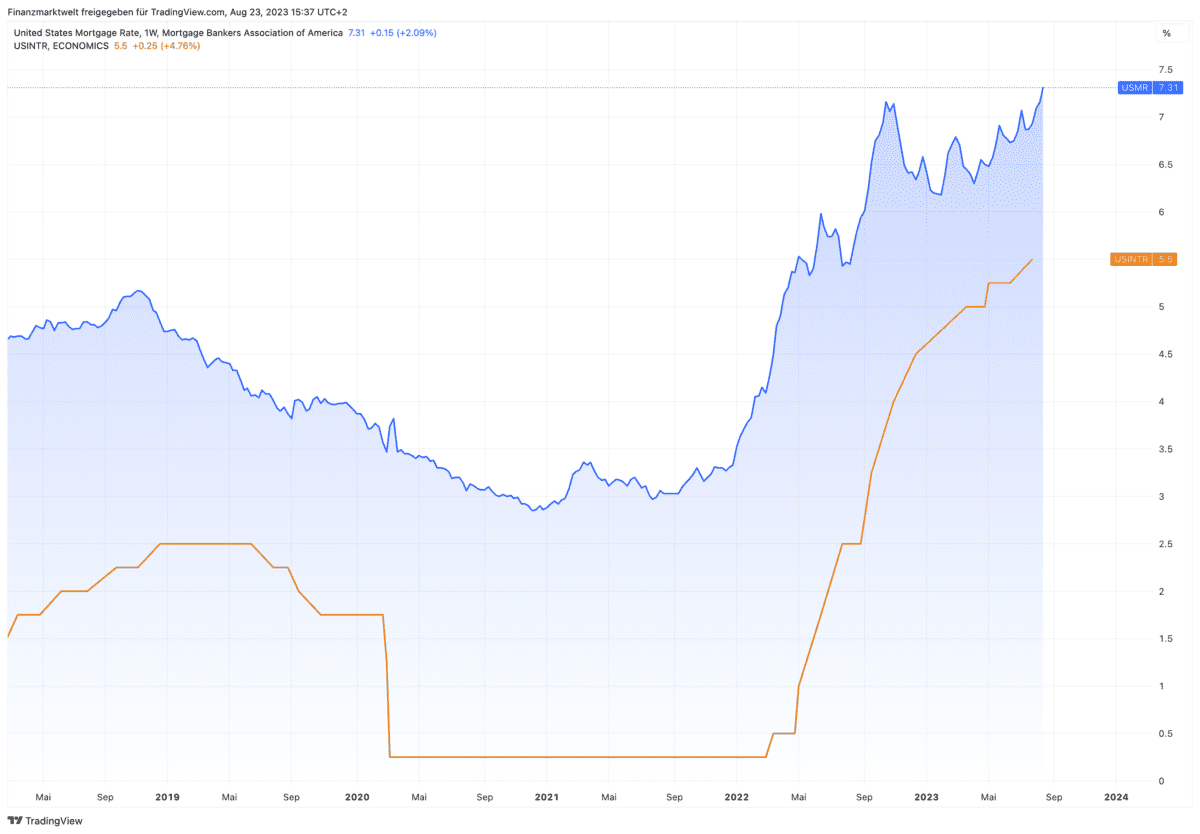

Auch meldet die Mortgage Bankers Association aktuell einen Zinssatz für 30 Jahre laufende Immobilienkredite bei 7,31 % für die Woche bis zum 18. August, das höchste Niveau seit 23 Jahren. Bankrate hatte letzte Woche bereits 7,53 % gemeldet. Die Immobilienkrise in den USA ist gut zu verstehen beim Blick auf den folgenden TradingView Chart. Wir sehen seit dem Jahr 2018 in blau den Zins für 30jährige Hypotheken, und in orange den Leitzins der Federal Reserve, der in einem Jahr von 0,25 % bis jetzt auf 5,50 % gestiegen ist. Noch vor einem Jahr lag der Kundenzins bei 3 %, jetzt wie gesagt bei 7,31 %. Wir sehen steile Anstiege bei den Zinsen, was die Finanzierung für immer mehr Amerikaner unmöglich zu machen scheint.

Bloomberg schreibt aktuell: Die Kreditkosten sind in dieser Woche weiter angestiegen. Der Anbieter „Mortgage News Daily“, der häufiger Aktualisierungen vornimmt, bezifferte den 30-jährigen Festzins gestern auf fast 7,5 %. Die Hypothekenzinsen orientieren sich an US-Staatsanleihen, und die Renditen dieser Wertpapiere sind gestiegen, da die Händler zunehmend davon ausgehen, dass eine robuste Wirtschaft die Zinssätze länger hoch hält.

Einordnung

Der Vorsitzende der US-Notenbank, Jerome Powell, wird Ende dieser Woche auf dem jährlichen Symposium der Zentralbank in Jackson Hole sprechen, und aus den Protokollen der Sitzung der geldpolitischen Entscheidungsträger im letzten Monat geht hervor, dass die meisten Entscheidungsträger immer noch erhebliche Aufwärtsrisiken für die Inflation sehen, was weitere Zinserhöhungen erforderlich machen könnte.

Dies würde die Hypothekenzinsen weiter in die Höhe treiben und zusammen mit den nach wie vor hohen Immobilienpreisen den Wohnungsmarkt, der in den letzten Monaten noch vielversprechend aussah, weiter belasten. Dieses Szenario würde die Immobilienkrise also verschärfen. Die jüngsten Daten zum Immobilienmarkt verdeutlichen den Trend: Hausbesitzer zögern damit umzuziehen und einen höheren Hypothekenzins auf sich zu nehmen, so dass potenzielle Käufer stattdessen nach Neubauten Ausschau halten müssen.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Heute steigen die Märkte wieder,weil die Renditen der Langläufer schon wieder sinken, nachdem sie noch in der letzten Woche- überproportional- gestiegen waren.

Der Grund war ganz einfach, die FED hatte in der letzten Woche die Bilanz um gigantische 62 Milliarden US-DOLLAR auf einmal reduziert, während sie in dieser Woche, höchstwahrscheinlich, auf die Bremse tritt.

Zudem erwartet die Mehrheit der Marktteilnehmer, am Ende der Woche, wieder eine dovishe FED,nachdem man noch im letzten Jahr – in Jackson Hole – auf den falschen Fuß erwischt wurde.

Man erhofft sich klare Signale für eine längere Zinspause und perspektivisch sinkende Zinsen.

Übergeordnet bleibt natürlich das Problem der gigantischen Blasen bestehen. Das die US- Hauspreise nicht zurückkommen ,zeigt dem erfahrenen Investor, das diese Blase noch nicht mal ansatzweise angestochen wurde.

Das heißt im Klartext: Die gegenwärtigen Zinsen sind noch zu gering, bzw noch viel wichtiger, die Zinsen wirken noch nicht lange genug, auf’s schon überteuerte System ein, um hier eine heilsame Wirkung entfalten zu können.

Die Mehrheit der Marktteilnehmer spekuliert zudem auf sinkende Zinsen, auf Sicht der nächsten 6 bis 12 Monate. Das sieht man an der Renditekurve, die nach 6 Monaten stark abfällt.

Würde man – perspektivisch – auf stark steigende Zinsen spekulieren, dann wäre die Zinskurve nicht so krass invertiert.

Ein anderer Schluss ist nicht zulässig.

Das heißt im Umkehrschluss : Die FED soll mal wieder die Märkte retten, mit einer dovishen Geldpolitik. So wie so oft, seit dem März des Jahres 2009.

Ich erinnere hier exemplarisch an die Griechenlandkrise 2010,die Eurokrise 11 und 12,die Fracking- Krise 2015/16 oder erst jüngst die Corona Krise 2020/21.

Jerome Powell kann diesmal zeigen, ob er die Ei…hat gegen die Wallstreet zu bestehen oder aber ob er wieder den Schwanz einzieht und vor den Märkten kapituliert, wie schon einmal, Ende 2018,Stichwort: Autopilot.