Anfang August hat die Auflösung des Carry Trades starke Turbulenzen an den Märkten ausgelöst. Durch die Zinserhöhung der Bank of Japan stieg der Yen gegenüber dem Dollar rasant an und brachte damit Händler unter Druck, die weltweit „risikolos“ in höher rentierliche Vermögenswerte investiert waren. Ein Experte der T. Rowe Price Group, ein US-amerikanischer Vermögensverwalter, warnt nun, dass der geplatzte Yen-Carry-Trade nur die erste Etappe dieser Verwerfungen gewesen sein könnte.

Carry Trade: Märkte vor nächstem Schock?

Arif Husain, ein Stratege des US-amerikanischen Vermögensverwalters T. Rowe Price, schlug bereits im letzten Jahr schon früh Alarm wegen der steigenden Zinsen in Japan, die er als „San-Andreas-Verwerfung der Finanzwelt“ bezeichnete.

Der Leiter der Abteilung für festverzinsliche Wertpapiere warnt nun, dass die Anleger „gerade erst die erste Verschiebung dieser Verwerfung gesehen haben und dass noch mehr“ Marktvolatilität bevorsteht, nachdem die japanische Zinserhöhung im Juli dazu beigetragen hat, eine starke Umkehr des Yen-Carry-Trade auszulösen.

Während eine aggressivere Haltung der Bank of Japan und die Besorgnis über die Verlangsamung des US-Wachstums dazu beitrugen, die starke Nachfrage nach dem Yen am 5. August auszulösen, ignorieren die Anleger möglicherweise eine tiefere Ursache für den weltweiten Absturz von Aktien, Kryptos, Währungen und Anleihen, schrieb Husain in einem Bericht. Dazu gehören auch die vielen japanischen Gelder, die im Ausland angelegt sind und Gefahr laufen, in ihr Heimatland zurückzufließen, da die Zinsen in der viertgrößten Volkswirtschaft der Welt immer weiter ansteigen.

„Der Sündenbock für den Yen-Carry-Trade ignoriert den Beginn eines größeren und tieferen Trends“, so Husain, dessen Firma ein Vermögen von rund 1,57 Billionen Dollar verwaltet. „Die Straffung der Geldpolitik der BOJ und ihre Auswirkungen auf die globalen Kapitalströme sind alles andere als einfach und werden in den nächsten Jahren einen großen Einfluss haben.“

Auflösung des Yen-Carry-Trade

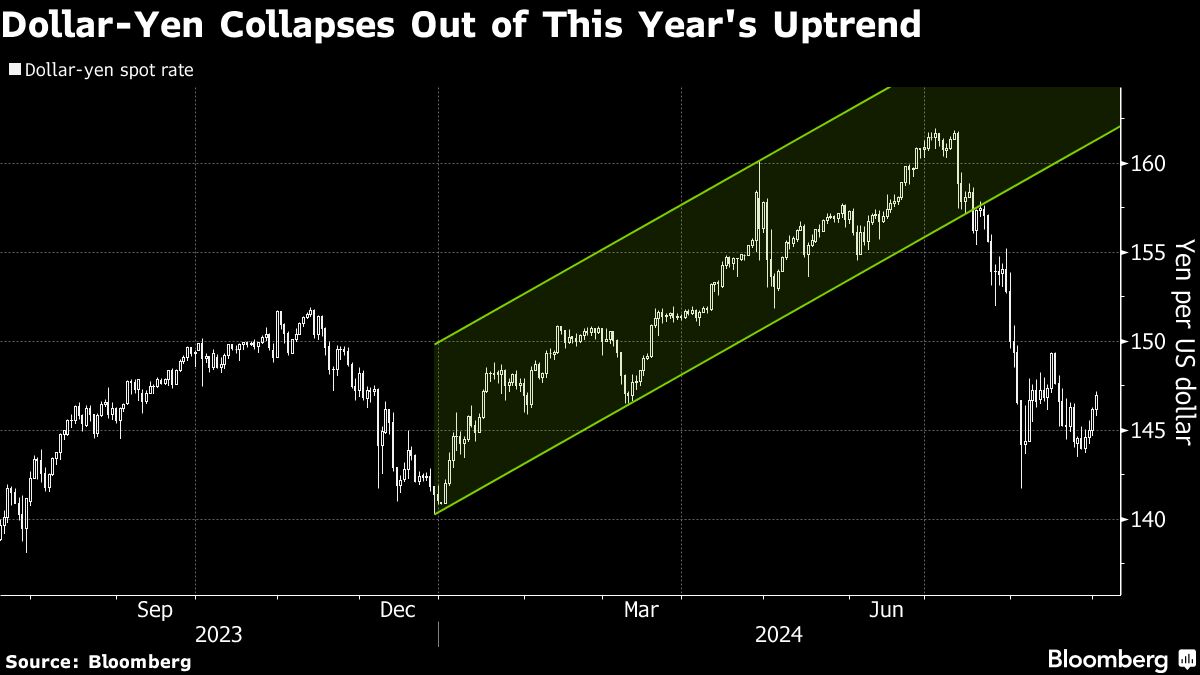

Die plötzliche Auflösung des Yen-Carry-Trade, bei dem die japanische Währung verkauft wird, um in höher rentierliche Anlagen zu investieren, trug dazu bei, dass der Nikkei 225 Index so stark fiel wie seit 1987 nicht mehr. Zugleich schoss der VIX-Index für die Aktienmarktvolatilität im US-Leitindex S&P 500 in die Höhe. Ökonomen sagten kurzzeitig voraus, dass die Federal Reserve die Zinssätze zwischen den Sitzungen um einen halben Punkt oder mehr senken müsste – ein Schritt, der normalerweise einer Krise vorbehalten ist.

Während sich der Yen gegenüber dem Dollar in einer Handelsspanne von Mitte 140 eingependelt hat, ist die Volatilität weiterhin hoch. Die erwarteten Zinssenkungen der Fed und die weitere Straffung der Geldpolitik der BOJ könnten die Märkte eher früher als später wieder aufrütteln.

Husain, der auf fast drei Jahrzehnte Anlageerfahrung zurückblicken kann, bevorzugt eine Übergewichtung japanischer Staatsanleihen, da er davon ausgeht, dass das Kapital angesichts steigender Renditen in das Land zurückfließen wird. Er bevorzugt auch eine untergewichtige Position in US-Staatsanleihen – Wertpapiere, die seiner Meinung nach unter Druck geraten könnten, wenn japanische Institutionen aus den USA in ihr Heimatland abwandern.

Husain warnte schon vor den Auswirkungen steigender japanischer Zinsen im Juni 2023, als der Yen noch im Bereich der Marke von 140 pro Dollar notierte. Die Währung fiel im Juli dieses Jahres bis auf 161,95 pro Dollar und bescherte Carry-Trade-Anlegern, die sie als Geldquelle nutzten und vor der Kernschmelze im August ausstiegen, eine beträchtliche Rendite.

Die Renditen für 10-jährige japanische Staatsanleihen stiegen am Dienstag um 1,5 Basispunkte auf 0,92 % und damit auf den höchsten Stand seit dem 6. August.

„Irgendwann könnten höhere japanische Renditen die großen Lebensversicherungs- und Rentenanleger des Landes von anderen hochwertigen Staatsanleihen zurück in JGBs (japanische Staatsanleihen) locken“, schrieb Husain. „Dies würde die Nachfrage auf den globalen Märkten neu ordnen“.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken