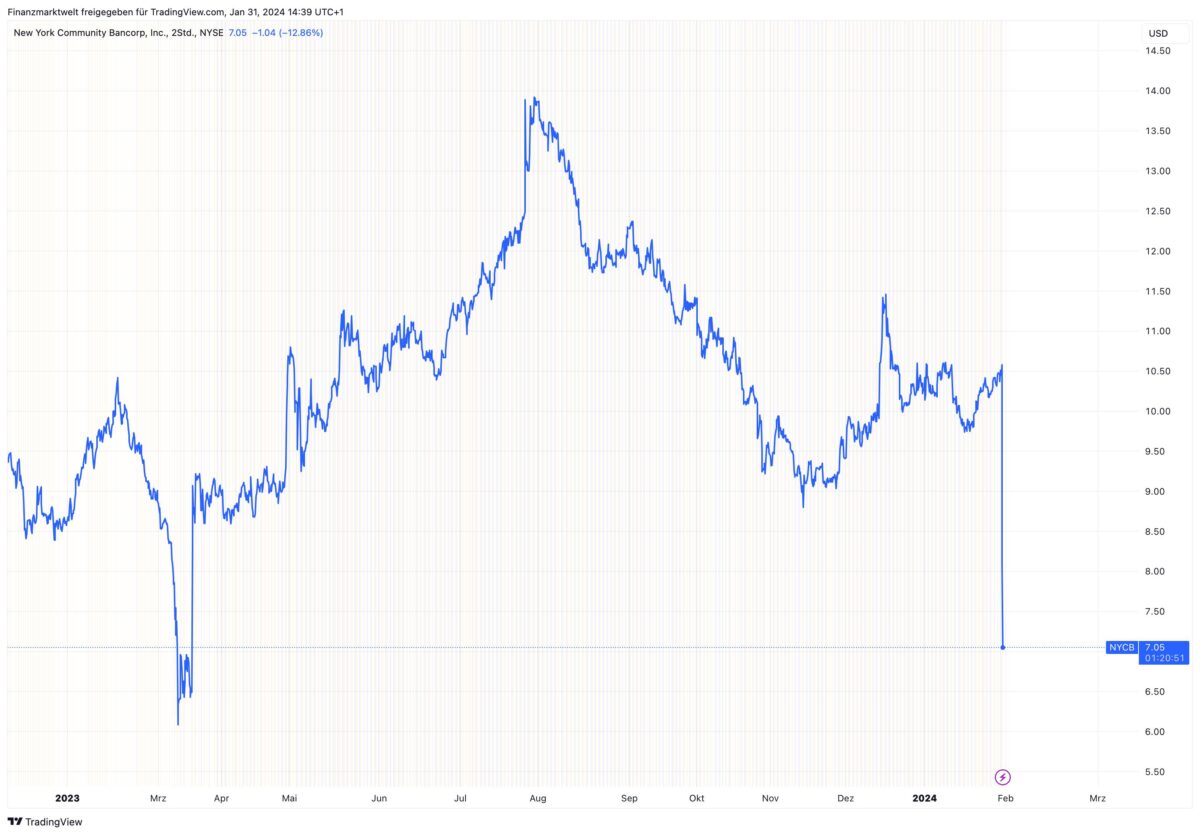

Die Aktien der US-Regionalbank New York Community Bancorp fallen aktuell in New York vorbörslich um 32 %. Der Chart zeigt den Kursverlauf seit Herbst 2022 inklusive dem aktuellen Absturz von 10,38 Dollar gestern Abend auf jetzt vorbörslich 7,07 Dollar. Dieser Absturz liegt an den vorhin veröffentlichten Quartals- und Jahreszahlen der Bank.

Obwohl der Netto-Zinsertrag der Bank im letzten Quartal im Jahresvergleich von 379 auf 740 Millionen Dollar massiv gewachsen ist, wie auch der gesamte Umsatz von 577 auf 886 Millionen Dollar, gibt es dennoch ein Problem: Im vierten Quartal verbuchte die New York Community Bancorp eine Rückstellung für Kreditverluste in Höhe von 552 Millionen Dollar gegenüber 62 Millionen Dollar im Vorquartal. Der Anstieg ist laut Aussage der Bank in erster Linie auf höhere Nettoabschreibungen sowie auf die Schwäche des Bürosektors, potenzielle Preisanpassungsrisiken im Mehrfamilienhaus-Portfolio und einen Anstieg der klassifizierten Vermögenswerte zurückzuführen.

Weiter schreibt die Bank: Der Nettogewinn und das verwässerte Ergebnis je Aktie im vierten Quartal 2023 wurden durch fusionsbedingte Posten und eine FDIC-Sonderprüfung beeinträchtigt. Der bereinigte Nettoverlust der New York Community Bancorp für die drei Monate bis zum 31. Dezember 2023 belief sich auf 185 Millionen US-Dollar, verglichen mit einem Nettogewinn von 274 Millionen US-Dollar in den drei Monaten bis zum 30. September 2023. Der Nettoverlust beinhaltet die Auswirkung einer höheren Risikovorsorge für Kreditverluste, die in erster Linie eine deutliche Erhöhung der ACL (Allowance for credit losses) widerspiegelt, die das Kreditprofil des Unternehmens stärkte.

Man erinnere sich zurück: Mitten in der Regionalbankenkrise der USA im März 2023 half die New York Community Bancorp, Probleme bei der Signature Bank aufzufangen. Ist das Kreditportfolio der Bank jetzt so problematisch, dass nach dieser großen Rückstellung für Kreditverluste noch Schlimmeres zu befürchten ist? Die Börsianer sind jedenfalls nervös, was der aktuelle Absturz der Aktie zeigt. Immerhin, mal eben ein Drittel des Börsenwerts löst sich in Luft auf.

Kommentare lesen und schreiben, hier klicken

bankenkrise 2.0?

es war mir bisher ohnedies schleierhaft – bis auf die bekannten und fed-gedeckten anleihen bewertungstürkereien – das die massiven bewertungsverluste von assetklassen aufgrund des zinsniveaus (wie z.b. gewerbeimmobilien) sich noch nirgends offensichtlich niedergeschlagen haben. hier scheinen die kreative anpassung und ausnützung von bilanzierungsregelspielräumen noch einiges unter decke gehalten zu haben. wie lang geht das noch? was werden die auslaufenden fed-programme bewirken bzw. muß es da eine neuauflage geben bevor da wieder mehrere über die klippe springen?

hatte schon mal das klassische bsp. des tsunamis bemüht – solange das wasser tief genug ist scheint die welle nicht besorgniseregend zu sein – aber wenn sie auf seichteren untergrund trifft, türmt sich das ding sehr plötzlich auf.

vielleicht wissen da einige mehr warum trotz x-facher beteuerungen der notenbanken massive zinssenkungen nach wie vor eingepreist werden?

Der Markt glaubt, dass die FED die Zinsen senken muss. Entweder um einer Krise vorzubeugen, oder in der Not, wenn die Krise eingetreten ist.

Ich glaube das auch. Die letzten Jahre haben aber gezeigt, dass Regierungen, Medien und Konzerne sehr kreativ an einem Strang ziehen können, wenn sie wollen. Das wird jedoch die finale Krise nur verzögern und vertiefen:

Wenn Immobilien nicht genug realen Ertrag abwerfen, um ihre Erhaltung zu finanzieren, dann läßt man sie verfallen.

Wenn man sich Geld leihen muss, um seine Schuldzinsen zu bezahlen, bekommt man keins mehr geliehen.

Im nächsten Schritt druckt man sich Geld, und dieses Geld will dann keiner mehr haben.

Das Schema ist so seit etwa 1500 über 700 mal abgelaufen.

kreativ schein auch das timing dieser bankenkrisen zu sein. egal ob 2023 oder jetzt.

schaut fast so aus als ob big money den jerome zum richtigen zeitpunkt immer einen gewissen wink mit einzelnen eskalationen geben.

signature und silicon war ja vom muster auch ein äusserst interessanter bank run. im nachhinein sehr isoliert und offenbar aufgrund vermutlich „sehr überraschend“ verbreiteter hinweise über schieflagen an einige wenige mit entsprechenden abziehbarem nennenswertem volumen. alle anderen banken hatten/haben vermutlich alle diese probleme keinesfalls.

manche böse zungen könnten von den richtigen argumenten zum „richtigen“ zeitpunkt (sprich: oberkante unterlippe) für das freigeben von liquidätsspritzen bzw. nun von zinssenkungen sprechen. aber was weiß ich schon – mein hobby ist ohnedies vt‘s zu verbreiten.

Schönes Hobby. Leider lösen sich die Vt´s so schnell in Realität auf. Schon mal daran gedacht, eine eigene zu entwickeln?

Was die Banken angeht: ich denke eher, da sind etliche „tot“. Da wären Verluste abzuschreiben, und die übersteigen das Eigenkapital. Nur die, die es erwischt hat, haben sich zusätzlich so doof angestellt, dass sie nicht mehr zu retten waren. Viele andere hängen am „By the fucking Pivot – Programm, und dass hat sich am 11. März nicht wesentlich geändert.