Die Nvidia-Aktie war monatelang die ganz große Sause am US-Aktienmarkt, und sie war auch der Leader unter den Magnificent Seven-Aktien. Aber seit mehreren Wochen ist die Rally eingeschlafen. Gibt es einen neuen Impuls, wenn die anstehenden Quartalszahlen verstärkt in den Fokus geraten? Am 22. Mai meldet Nvidia seine Quartalszahlen. Bis dahin ist es noch etwas hin, aber schauen wir auf aktuelle Daten, ob neuer Optimismus angebracht sein könnte. Auch schauen wir als Vergleich auf TSMC.

Nvidia-Aktie: KGV-Werte über 30

Das bisherige KGV (Kurs-Gewinn-Verhältnis) der letzten vier Quartale bei der Nvidia-Aktie betrug 67. Für die nächsten vier Quartale ist es eine KGV-Erwartung von 35, und auch für 2025 ist es ein Wert von 35 – alle Werte über 20 gelten allgemein als nicht mehr billig, über 30 wird es schon teuer. Man muss sehen: Die Nvidia-Aktie ist grandios gelaufen, und auch die Gewinne liefen gut, aber nun ist die Relation eben ein Stück weit zu teuer, wenn die Gewinnerwartungen nicht weiter ansteigen?

Steigende Erwartungen für Gewinn pro Aktie

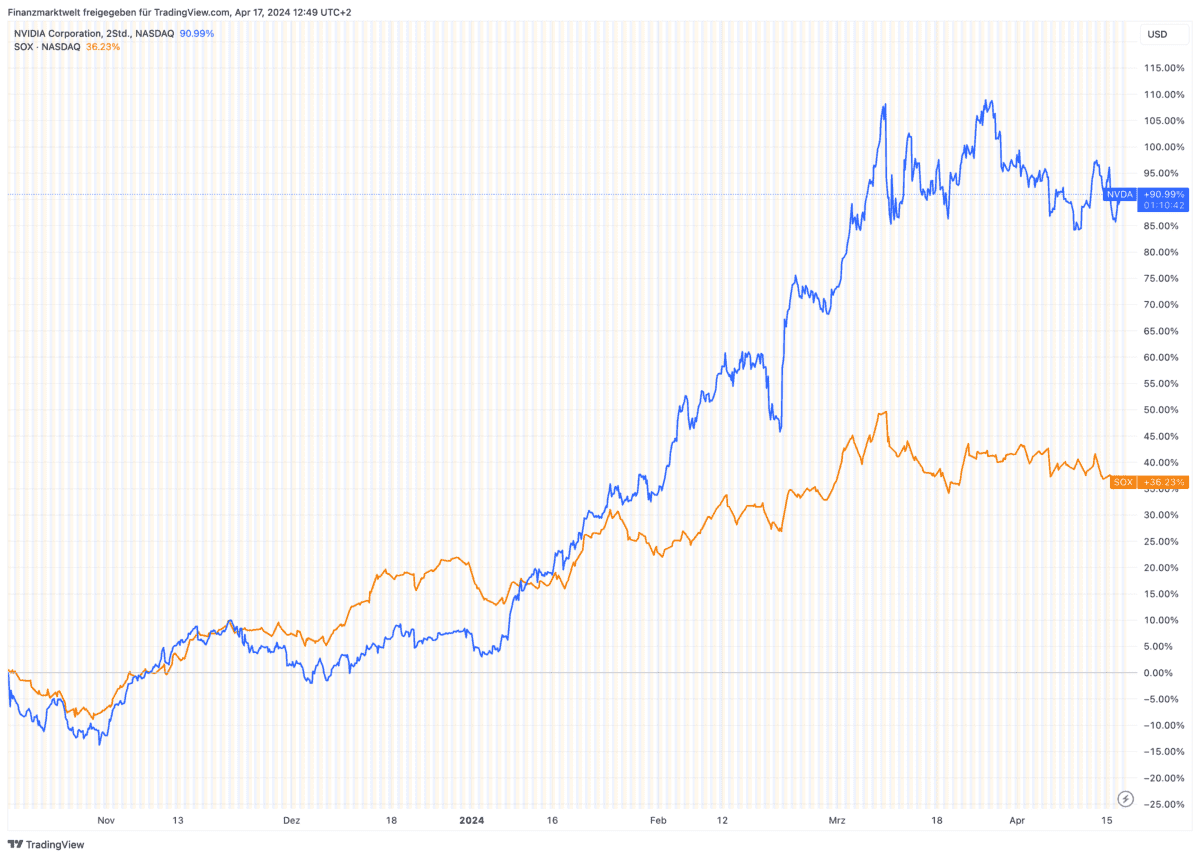

Bei den Quartalszahlen vor genau einem Jahr wurden die Markterwartungen um 18 % übertroffen, danach lag man 30 %, 19 % und zuletzt 12 % über der Markterwartung. Für das erste Quartal dieses Jahres erwarten die Analysten im Schnitt 5,50 Dollar Gewinn pro Aktie nach 5,16 Dollar im Vorquartal und nur 1,09 Dollar im Vorjahresquartal. Für das zweite Quartal 2024 liegen die Erwartungen bei 5,94 Dollar, danach bei 6,48 Dollar und 6,97 Dollar. Man sieht also, die Märkte sehen weiterhin spürbar steigende Gewinne bei Nvidia. Nur ist die Aktie die letzten Monate auch zu gut gelaufen? Der folgende Chart reicht sechs Monate zurück: Hier legte die Nvidia-Aktie 91 % zu, der Philadelphia Semiconductor-Index (Branchenindex für die Halbleiterhersteller) als Vergleichsbarometer stieg nur um 36 %.

Analysten positiv gestimmt für Nvidia

Bei den Analysten steigt die Euphorie in den den letzten Wochen wieder an. Anfang März überschritt das durchschnittliche Kursziel der Analysten für die Nvidia-Aktie den aktuellen Kurs. Heute sehen wir ein 12-Monats-Kursziel von 994 Dollar, bei einem aktuellen Kursniveau von 874 Dollar. Seit letztem Sonntag gab es von acht verschiedenen Bankhäusern neue Bewertungen für die Nvidia-Aktie, alle mit Kurszielen über 1.000 Dollar, und alle mit positiven Einstufungen wie „Kaufen“ oder „Übergewichten“.

Nun stellt sich die Frage, die vor den Quartalszahlen am 22. Mai niemand beantworten kann: Wird Nvidia mit Veröffentlichung seiner Zahlen auch die Erwartung an Umsätze und Gewinne weiter anheben? Das würde die KGV-Bewertungen runter bringen und damit Platz schaffen für Kursgewinne. Aber das ist eben die Unsicherheit, auf die risikofreudige Anleger letztlich spekulieren müssen, wenn sei weiter an die Wachstumsstory bei dieser Aktie glauben.

TSMC Capex Ausblick Schlüssel zur nächsten Phase Rally

Gemixte Nachrichten gab es heute von anderen Unternehmen aus der Chipbranche. Der größte europäische Tech-Konzern ASML (liefert Produktionsanlegern für Halbleiterherstellung) enttäuschte heute massiv bei der Vermeldung der Auftragseingänge, die Aktie fiel heute früh sogar um 8 % (aktuell -4,4 %). Der Auftragseingang lag im ersten Quartal bei 3,6 Milliarden Euro, bei einer durchschnittlichen Analystenerwartung von 4,63 Milliarden Euro.

Neues gibt es heute auch über den Giganten aus Taiwan, der Taiwan Semiconductor Manufacturing Co, besser bekannt als TSMC. Selbst nach ihrem Rekordhoch wird die Aktie immer noch zu niedrigen Bewertungen gehandelt. Daher besteht die Möglichkeit, dass die bevorstehenden Ergebnisse die Aktie noch weiter nach oben treiben. Bloomberg berichtet heute wie folgt über TSMC (was auch in den nächsten Wochen positiv auf Nvidia wirken kann?): Einige Marktbeobachter halten es für möglich, dass die weltgrößte Chip-Foundry TSMC ihre Umsatz- und Investitionsprognosen für das Jahr anheben wird, nachdem die Umsätze im letzten Quartal besser als erwartet ausgefallen sind. Dies wäre ein Beweis dafür, dass das starke Wachstum, das durch die künstliche Intelligenz angeheizt wird, anhalten wird.

Als wichtigster Hersteller von Chips, die von Nvidia und anderen entwickelt werden, gilt TSMC als einer der Hauptprofiteure des KI-Booms. Während die aktuellen Aussichten für Smartphones und andere Verbraucherprodukte trübe bleiben, sind die kontinuierlichen Upgrades der Branche zu immer feineren Schaltkreisen ein weiterer positiver Faktor. „Das Wichtigste sind die Investitionserwartungen, da sie ein Indikator für die Nachfrage sind“, so Xin-Yao Ng, Director of Investment bei abrdn. „Wir sind nach wie vor der Meinung, dass TSMC einen Kauf wert ist, da die Kursgewinne durch die Fundamentaldaten gestützt werden und die Dominanz und technologische Führerschaft in den fortschrittlichsten Chipknoten das Unternehmen in eine sehr gute Ausgangsposition bringt, um die Erträge längerfristig mit hohen Raten zu steigern.“

Die Aktien von TSMC haben sich seit ihrem Tiefststand im Oktober 2022 mehr als verdoppelt und die Marktkapitalisierung der größten asiatischen Aktie um 340 Milliarden Dollar erhöht. Dennoch wird das Unternehmen mit weniger als dem 17-fachen der für das nächste Jahr erwarteten Gewinne (KGV) in der Nähe des Fünf-Jahres-Medianwerts gehandelt. Zum Vergleich: Der Philadelphia Semiconductor Index liegt bei mehr als dem 28-fachen und damit auf einem 15-Jahres-Hoch.

Der taiwanesische Chiphersteller wird am Donnerstag seine vollständigen Ergebnisse für das erste Quartal vorlegen, die Aufschluss über die Umsatzbeiträge der verschiedenen Geschäftsbereiche geben und zeigen, wie sich die Rentabilität angesichts der Ausgaben für die Expansion in Übersee entwickelt hat. Analysten schätzen, dass die Bruttogewinnmarge von TSMC mit 53 % auf dem gleichen Niveau wie im Vorquartal liegt.

TSMC plant derzeit Investitionen in Höhe von 28 bis 32 Milliarden US-Dollar für das Gesamtjahr und rechnet mit einem Umsatzwachstum von mindestens 20 %, was den leichten Rückgang von 2023 umkehren würde. Die Konsensschätzung der Analysten liegt bei 29 Milliarden Dollar. Die in Taipeh notierten Aktien des Chipherstellers stiegen heute im Vorfeld des Ergebnisberichts um bis zu 2,5 %.

Das Unternehmen plant den Bau von Fabriken in den USA, Japan und Deutschland, um die globale Nachfrage zu bedienen und seine geografische Präsenz angesichts der Spannungen zwischen China und dem Westen zu diversifizieren. „TSMC ist unterbewertet, da die dominante Position des Unternehmens bei hochmodernen Chips manchmal von geopolitischen Risiken überschattet wird“, so Phelix Lee, Analystin bei Morningstar. Diese Bedenken wurden durch die jüngste Nachricht, dass TSMC im Rahmen des US Chips Act Zuschüsse und Darlehen in Höhe von 11,6 Milliarden Dollar für Fabriken in Arizona erhält, „teilweise ausgeräumt“, fügte Lee hinzu.

Das Verhältnis von Puts zu Calls auf TSMC-Aktien ist seit dem Höchststand im März zurückgegangen, was darauf hindeutet, dass mehr bullische als bearische Optionskontrakte gehandelt wurden, wie aus den von Bloomberg zusammengestellten Daten auf der Grundlage des offenen Interesses hervorgeht. Auf der Verkaufsseite bewerten 34 Analysten die Aktie mit „Buy“, einer mit „Hold“ und keiner mit „Sell“.

„Wir gehen davon aus, dass die Nachfrage und das Umsatzwachstum länger anhalten werden, als derzeit in der Aktie eingepreist ist“, sagte Peter Garnry, Leiter der Aktienstrategie bei der Saxo Bank. „Negativ ist natürlich die wachsende Notwendigkeit, die Produktionsbasis außerhalb Taiwans zu verlagern, da der Investitionsbedarf steigt und der freie Cashflow sinkt. Diese neuen Chipherstellungsstandorte außerhalb Taiwans werden jedoch benötigt, um die hohe Nachfrage zu bedienen.“

FMW/Bloomberg Terminal/Bloomberg News

Kommentare lesen und schreiben, hier klicken