FMW-Redaktion

Gerade für eine Organisation wie die OECD, die als „Organisation für wirtschaftliche Zusammenarbeit“ für freien Handel, globale Kooperation und einen fairen Umgang miteinander stehen soll, muss das aktuelle Szenario mehr als nur schwierig sein. Denn Donald Trump hat ganz offiziell und im persönlichen Wortlaut den Handelskrieg verkündet, quasi gegen den ganzen Planeten. Und den werde er auch spielend leicht gewinnen, so seine Worte. Förderlich für das Wirtschaftswachstum kann das nicht sein!

Eingeläutet wurde der Handelskrieg vor Kurzem durch die US-Importzölle auf Stahl und Aluminium. So eine bevorstehende Verkettung von Gegenzöllen und Schutzzöllen vor anderen Konkurrenzmärkten ist Gift für jeden global und offen denkenden Ökonomen. Dank dieses Handelskriegs müsste man als OECD seine Prognosen für das globale Wirtschaftswachstum eigentlich senken, oder vorsichtig auf dem bisherigen Prognoseniveau belassen? Das ist nur so eine Frage von uns.

Denn die OECD hat in ihrer heutigen Wachstumsprognose so ziemlich alle Zahlenwerte nach oben korrigiert. Und zwar tut man dies aufgrund der US-Steuerreform, die man offensichtlich als zusätzlichen kräftigen Stimulus für den ganzen Planeten betrachtet. Und offenbar scheint dieser Faktor deutlich gewichtiger für die OECD zu sein als die Importzölle, die den freien Handel womöglich stark beeinträchtigen werden.

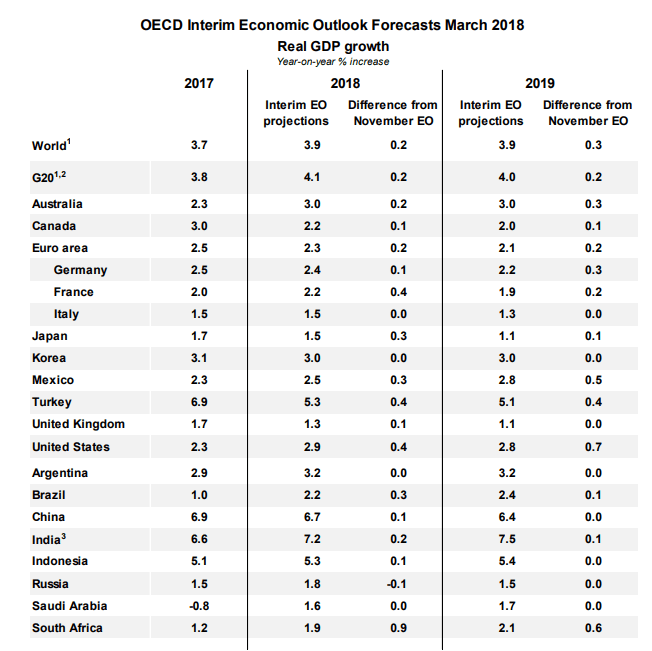

Weltweit sei die Wirtschaft 2017 um 3,7% gewachsen. 2018 sollen es +3,9% werden, und 2019 ebenfalls +3,9%. Das sind kräftige Wachstumsraten. Bislang lagen die Prognosen für 2018 und 2019 bei jeweils +3,6%. Mal eben so +0,3% pro Jahr mehr Wachstum ist schon ein kräftiges Plus, nach der letzten Einschätzung vom November 2017.

Für die USA sieht die OECD nach +2,3% letztes Jahr für 2018 ein Plus von 2,9%, und 2019 von 2,8%. Das sind 0,4% und 0,7% mehr als bei der vorherigen Schätzung der OECD aus November!

Für die Eurozone erwartet man mit +2,3% und +2,1% für 2018 und 2019 Steigerungen von jeweils +0,2% gegenüber der letzten Vorhersage. Für Deutschland erwaretet man +2,4% und +2,2%, was ein Plus von 0,1% und 0,3% darstellt.

Als Hauptfaktoren für das global kräftigere Wachstum sieht die OECD zwei Faktoren: Erstens die Steuersenkungen in den USA, die als Stimulus für wirtschaftliche Aktivität anzusehen sind. Und zweitens erwartet man von der neuen deutschen Bundesregierung Ausgabensteigerungen, was ebenfalls positiv sein soll. Auch sollen der globale Handel und höhere Beschäftigung positiv wirken.

Erst auf Seite 7 der 12 Seiten langen Analyse der OECD erwähnt man die Risiken des beginnenden Handelskriegs, und das auch nur mit diesem kurzen Text:

Rising trade protectionism would hurt growth and jobs

Trade protectionism remains a key risk that would negatively affect confidence, investment and jobs.

Governments of steel-producing economies should avoid escalation and rely on global solutions to resolve excess capacity in the global steel industry, in particular through the Global Forum on Steel Excess Capacity. Safeguarding the rules-based international trading system is essential to prevent the longer-term harm to growth prospects that could arise from a retreat from open markets.

Als sonstige Risiken erwähnt man auch die global hohen Schuldenstände. Dass der große US-Stimulus auch nur dank immens höherer Staatsschulden möglich ist, wird gar nicht erwähnt. Egal, was soll´s, das BIP muss wachsen…

Warum der Titel unseres Artikels? Warum eine solch tolle Prognose für das globale Wirtschaftswachstum, dass es gar nicht geben dürfte? Nun, es wird durch die massiv höheren US-Staatsschulden erkauft, und die Risiken des höchstwahrscheinlich um sich greifenden Handelskriegs werden offenbar gar nicht in die Kalkulation einbezogen.

Kommentare lesen und schreiben, hier klicken

Wahrscheinlich wird es keine Handelskriege geben. Die mit Ausnahmen behafteten Zölle auf irgendwelchen Teilmärkten dürften nicht wirklich ins Gewicht fallen. Die Chinesen wollten ihre Stahlproduktion sowieso reduzieren.