FMW-Redaktion

Es ist kein Geheimnis. Schweden ist der weltweite Vorreiter bei der unausgesprochenen Abschaffung von Bargeld. Vor allem hat sich die Masse der Menschen an die bequeme und zuverlässige Art des Zahlens per Smartphone und Karten gewöhnt, so dass der Abschied vom Bargeld nicht schwer fällt. Aber naja, die Notnbank hat ihren Leitzins immerhin noch bei -0,5%. Na ja, wenn das mal gut geht? Ja ist schon klar, die nörgelnden Deutschen, die finden immer was zum Kritisieren… aber wenn Schweden in rasanter Geschwindigkeit bargeldfrei wird, und im Rahmen der nächsten großen Krise die Banken den Leitzins auch an ihre kunden weiterreichen, dann merkt der Schwede: Huch, wo sind denn die Geldautomaten? Die Banken geben kein Cash mehr aus. So ein Mist, die Bank entzieht mir jedes Jahr 0,5% meines Bankguthabens, einfach so, als Negativzins. Das habe ich mir aber anders vorgestellt… soweit mal wieder eine Horrorvision aus Deutschland (also von uns bei FMW), die aber realistisch ist.

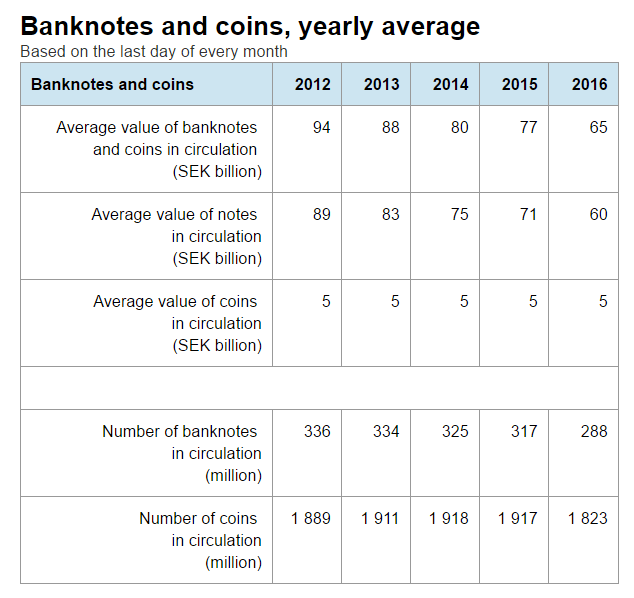

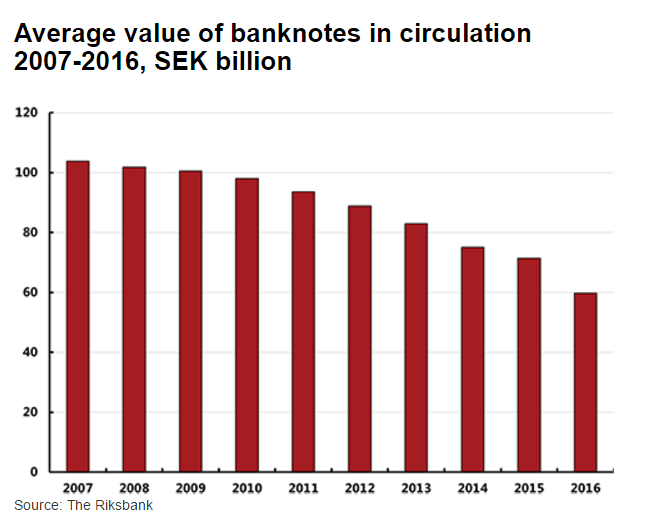

Schaut man sich die Daten der schwedischen Notenbank „Riksbank“ mal an, erkennt man, in welchem dramatischen Tempo das Volumen des Bargelds abnimmt, das in Schweden im freien Umlauf ist, also in der Geldbörse der Bürger, in den Ladenkassen usw. Ende April lag das Volumen von Banknoten und Münzen im freien Umlauf in Schweden bei 53 Milliarden schwedischen Kronen. Im Durchschnitt des letzten Jahres waren es noch 65 Milliarden Kronen, 2015 waren es noch 77. 2012 waren es noch 94 Milliarden Kronen. Also in nur fünf Jahren ein Rückgang um 43,6%. Die folgenden Grafiken der Riksbank zeigen den Rückgang.

Der Abbau von Bargeld ist in Schweden eine Art gesellschaftlicher Konsens, auch wenn es in ländlichen Gebieten zum Beispiel beim Zahlen mit Handy App verdammt schwierig werden kann. Deswegen überstimmt die Masse städtischer Bewohner beim Konsumverhalten sozusagen die ländliche Bevölkerung. Die positiven Aspekte so einer Bargeldabschaffung sind natürlich gerade in Schweden gut, weil dort die Bevölkerung selbst durch ihr Verhalten den Job quasi in Eigenregie erledigt, den anderswo die Gesetzgeber zwangsweise umsetzen müssten.

Weniger Schwarzarbeit, weniger Geldwäsche, höhere Steuereinnahmen, weniger Bargeldaufbewahrungskosten für die Finanzwirtschaft, schnellere und kostengünstigere Transaktionen, technische Innovationen und und und. Natürlich gibt es viele tatsächlich gute Gründe und auch einige nur vermeintlich gute Gründe, die für so eine Bargeldabschaffung sprechen. Aber abseits von Hackerangriffen auf Online-Geld darf man wie gesagt nie vergessen: Eine bargeldlose Gesellschaft liefert sich dem Staatsapparat zu 100% aus. Die Notenbanken haben nun seit mehreren Jahren Negativzinsen eingeführt. Und weltweit gab es dagegen keine Straßenproteste von Kleinsparern, keine Krawalle, keine Proteste, keine Plakataktionen, nichts, gar nichts.

Das heißt, dass dieses Mittel in der nächsten großen Krise noch massiver angewendet werden kann. Reichen die Banken dann 1:1 diese Negativzinsen von vielleicht -1% oder -2% an die Bankkunden weiter, müssen die zusehen, wie die Notenbank de facto ihr Vermögen abbaut, ohne dass sie ihr Geld davor unters Kopfkissen retten können. Denn das Bargeld, das wollte man ja nicht mehr haben. Und, wir erwähnten es schon mehrmals im Zuge der Bargeld-Diskussion: Banken können in so einer bargeldlosen Gesellschaft Politik und Bürger stärker und umfassender erpressen als je zuvor.

Denn wenn Bürger ihr Geld zu 100% auf der Bank deponieren müssen (da es kein Bargeld mehr gibt), muss der Staat die Banken am Leben erhalten, komme was da wolle, oder alles bricht endgültig zusammen, und der Bürger wird auch um seinen letzten Spargroschen gebracht. Einen Systemzusammenbruch kann nämlich auch ein Einlagensicherungsfonds nicht mehr aufhalten. Von daher wäre so eine bargeldlose Volkswirtschaft für Banken eine wundervolle Welt. Zumal eine Bank ihren Kunden, die ihr Geld nur noch bei der Bank lagern können, gleich viel mehr „Produkte“ anbieten kann.

Aber vielleicht gehen wir das Thema zu verbissen an, zu pessimistisch? Haben die Schweden vielleicht recht mit ihrer viel entspannteren Lebenseinstellung? Aus technologischer Sicht sind sie als globales Test-Labor als Volkswirtschaft allen anderen auf jeden Fall weit voraus, was eine Art technologischer Wettbewerbsvorteil ist.

–

–

–

–

Daten und Grafiken: Riksbank

Kommentare lesen und schreiben, hier klicken

Man kann gespannt sein, wie der Test in Schweden mit dem komplett bargeldlosen Zahlungsverkehr ausgeht. Ich befürchte nicht gut.

Ich musste Euro gegen Kronen tauschen, doch die Bank sagte, wir nehmen kein Bargeld.

Einzige Möglichkeit, 120 Km nach Sundsval zur nächsten Forex Wechselstube fahren.

Und wieder 120 zurück in mein Ferienhaus.

Zudem sehen einen die Bankangestellten an wie einen Verbrecher, wenn man Bares hat.

Das hat alles Methode. Alles einstudiert, um dem Bargeldbesitzer ein schlechtes Gewissen einzureden.

Mir langts!

Geht endlich auf die Barrikaden.

Ein Revolutionär muss das Gras wachsen hören.

Und das Gras wächst immer lauter.

Ich werde zum Tauschhandel zurückehren. Man kann bei mir dann auch mit Verbrauchsgütern, Getreide, Honig, Salz, Magermilchpulver, Langzeitlebensmitteln, Alkohol, Zigaretten, lebenden Tieren bis zur Größe „Schwein“ u.s.w., bezahlen.

Es wird wieder so sein, wie wir es schon nach dem zweiten Weltkrieg gemacht haben. Wenn auf meinem Konto Geld eingeht, wird es sofort für sinnvolle Sachen, z.B. Gartengeräte und Werkzeuge ausgegeben. Ich bin aber auch schon seit längerer Zeit ein „Prepper“. Wer das Wort nicht kennt, muß im Weltnetz recherchieren.

Wie ich!

Bist ein Schlauer.

Recht so!

Das Bargeld wird in nicht mehr allzu ferner Zukunft abgeschafft. Dann werden alle Menschen noch gechipt und fertig ist das 4.Reich (es wird ein globales sein in dem eine Elite die arbeitende Bevölkerung beherrscht). Es geschieht ja auch nur im Sinne der Menschen, schließlich haben wir doch nichts zu verbergen. Und fernsehen, ficken und fressen sind die Erfüllung. Die Herde ist dumm und nach belieben manipulierbar, die Geschichte legt Zeugnis davon ab. Medien und Politik sind schon heute ganz nah dran am totalen Anspruch auf absolute Herrschaft.

Ich sage nur EMP… dann schaut mal, wo Euer Bankguthaben ist, wo Ihr Eure digitalen Grundbuchauszüge findet und ich bin gespannt auf die nächste ELSTER :-)