Setzt man den erhofften Siegeszug von KI-Anwendungen voraus, so sollen laut spglobal.com 4% des globalen Energie-Bedarfs von diesen Anwendungen bis 2030 beansprucht werden. Schon jetzt machen Datenzentren einen beträchtlichen Teil des amerikanischen Verbrauchs aus. Eine ChatGPT-Anfrage verschlingt rund 15mal mehr Energie als eine Google-Suche. Wenngleich Effizienzsteigerungen zu erwarten sind, so wird der Energie-Preis für das Tech-Geschäftsmodell eine wichtige Rolle spielen. Das gilt insbesondere für jene KI-Anwendungen, die ohnehin nur eine schwache Bruttomarge aufweisen werden können.

KI und Energie: Bewertungsfragen

Laut marketchameleon.com bestehen gravierende Unterschiede in den derzeitigen Bewertungskennzahlen des XLE (US Energie ETF) und des XLK (US Technologie ETF), die ich als Stellvertreter für die beiden Sektoren heranziehen möchte: der Energie-Sektor hat ein KGV von 10,2, der Tech-Sektor hat ein KGV von 37,1. Im Energie-Sektor liegt die Verschuldung zum Eigenkapital bei 0,45, im Tech-Sektor bei 0,6. Interessant auch die Dividendenrendite von 3,6% bei Energie zu 0,8% bei Tech.

Energiekonzerne scheinen also vor allem in Relation zu Tech billig zu sein. Sie reagieren somit wenig auf den strukturellen Rückenwind, der aus dem Zusammenspiel von hoher Nachfrage und chronischer Unterinvestition in den Sektor befeuert wird – und der selbst durch eine globale Rezession nicht gänzlich abflauen sollte.

Energie-Angebot künstlich verknappt

Der globale Energiebedarf soll laut enerdata.net 2030 rund 7% höher sein als 2020. Die (inflationsbereinigten) Investitionen von Energiekonzernen in die Erschließung neuer Energiequellen bzw. die Erhaltung des Vorrats stagnieren hingegen seit Jahren.

Die Konsequenz wird ein knapperes Energie-Angebot sein. Vor allem die verlässlichen fossilen Energieträger wurden aus politischen und ideologischen Gründen vernachlässigt. Das ist nicht nur zum Nachteil der Allgemeinheit, sondern auch ein relevanter Faktor für die Profitabilität energiehungriger Tech-Konzerne. Gleichzeitig bietet es aus Sicht der Energiebranche Chancen auf zukünftig höhere Margen, sofern sie nicht von unseren planwirtschaftlich inspirierten Leadern zu „Übergewinnabgaben“ oder anderen dystopischen Auflagen gezwungen werden. Ein möglichst freier Markt mit „natürlichen“ Margen und adäquatem, flexiblem Angebot wäre das Optimum – doch so etwas scheint nicht mehr zeitgemäß.

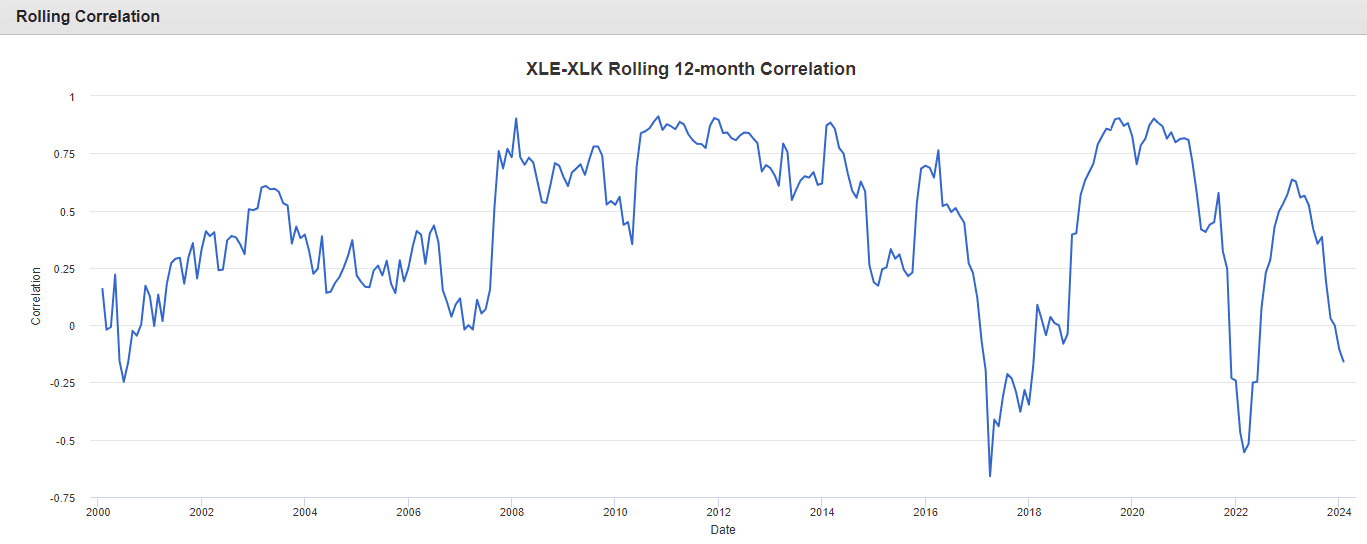

Sektorkorrelation: Ein Crash Signal?

Vielleicht sind die Energie-Bedarfserwartungen doch zu hoch gegriffen – oder die Energiekosten der vermeintlichen KI-Profiteure noch nicht korrekt bepreist: Betrachtet man den unten abgebildeten Chart, der die zwölfmonatige, gleitende Korrelation zwischen dem XLE und dem XLK abbildet, so könnte man die derzeitige negative Korrelation als Korrektursignal für Tech interpretieren. Mit dieser Ansicht wäre man zumindest 2000, 2007 und 2022 richtig gelegen.

Kommentare lesen und schreiben, hier klicken

Danke für den Beitrag, so habe ich das noch nicht betrachtet. Vor allem die Korrelation ist sehr interessant!