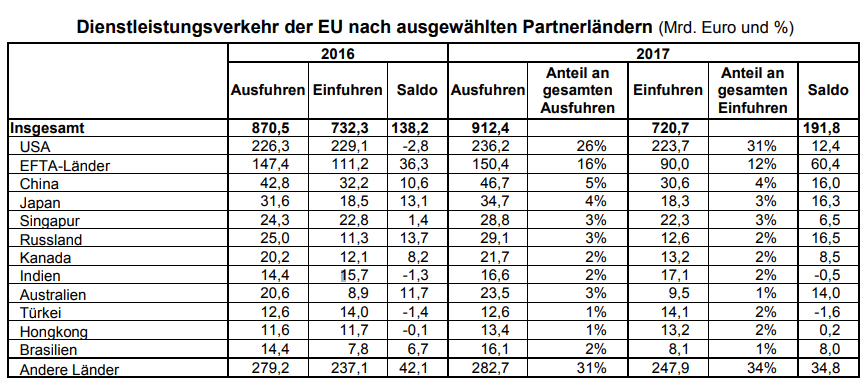

Traditionell sind die USA im Dienstleistungssektor viel stärker als in der Industrieproduktion. Im Jahr 2016 hatte die EU daher auch noch ein Außenhandelsdefizit bei Dienstleistungen mit den USA in Höhe von 2,8 Milliarden Dollar (Exporte Richtung USA 226,3, Importe 229,1). Wie heute von den EU-Statistikern offiziell verkündet wurde, hat die EU im Jahr 2017 einen Überschuss gegen die USA zustande bekommen über 12,4 Milliarden Euro (Exporte 236,2, Importe 223,8).

Das ist natürlich eine besonders schlechte Nachricht für Donald Trump, dass man sogar auf diesem Sektor ins Negative rutscht gegenüber der EU. Natürlich sind die Daten aus Ende 2017, aber auch in 2018 dürfte es vermutlich kaum besser gelaufen sein.

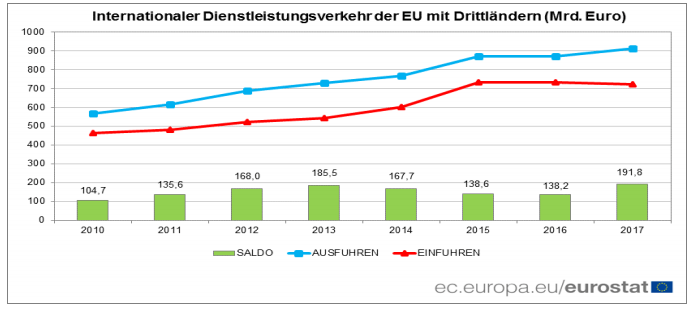

Insgesamt ist der Außenhandelsüberschuss der EU in Sachen Dienstleistungen von 2016 auf 2017 deutlich gestiegen von 138 auf 192 Milliarden Dollar (Exporte 912, Importe 720). Vor 2016 war der Überschuss der EU drei Jahre lang rückläufig.

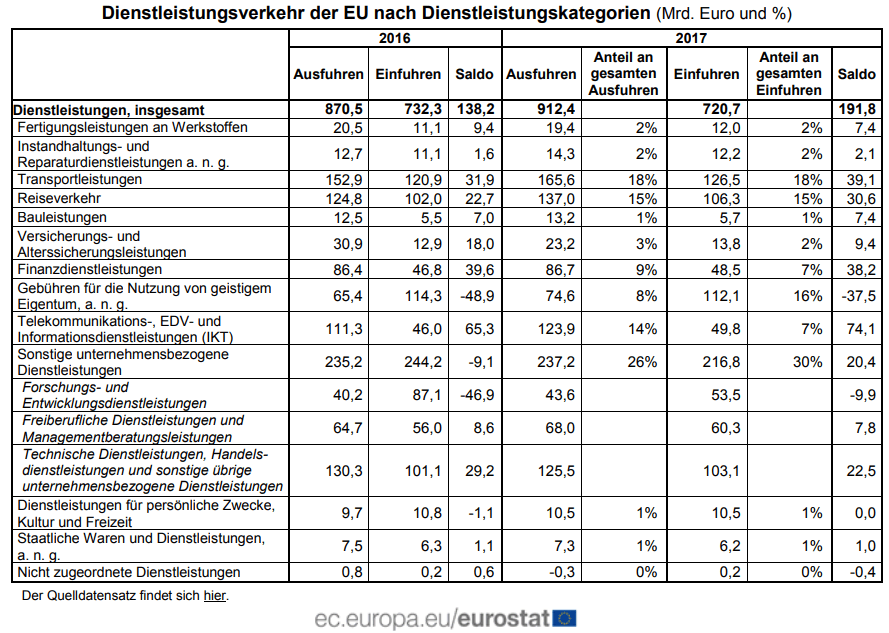

Hier weitere Details von Eurostat:

Im Jahr 2017 blieben die Vereinigten Staaten (mit 236,2 Mrd. Euro bzw. 26% der gesamten EU-Ausfuhren) sowie die vier EFTA-Länder zusammen (150,4 Mrd. bzw. 16%) die Haupthandelspartner für EU-Ausfuhren von Dienstleistungen, weit vor China (46,7 Mrd. bzw. 5%) und Japan (34,7 Mrd. bzw. 4%). Haupthandelspartner für EU-Einfuhren von Dienstleistungen blieben ebenfalls die Vereinigten Staaten (223,7 Mrd. Euro bzw. 31% der gesamten EU-Einfuhren), gefolgt von den EFTA-Ländern (90,0 Mrd. bzw. 12%), vor China (30,6 Mrd. bzw. 4%), Singapur (22,3 Mrd. bzw. 3%) und Japan (18,3 Mrd. bzw. 3%). Die EU erzielte im Jahr 2017 Überschüsse mit fast allen wichtigen Partnerländern, mit Ausnahme der Türkei (-1,6 Mrd. Euro) und Indiens (-0,5 Mrd.). Bezogen auf die Haupthandelspartner wurde der größte Überschuss im Handel mit den EFTA-Ländern (+60,4 Mrd. Euro) erzielt, darauf folgten Russland (+16,5 Mrd.), Japan (+16,3 Mrd.) und China (+16,0 Mrd.). Gegenüber 2016 hat sich das Defizit der EU im Dienstleistungsverkehr mit den Vereinigten Staaten in einen Überschuss verwandelt (von -2,8 Mrd. Euro im Jahr 2016 auf +12,4 Mrd. im Jahr 2017), ebenso wie das Defizit mit Hongkong (von -0,1 Mrd. Euro im Jahr 2016 auf +0,2 Mrd. im Jahr 2017), während ein deutlicher Anstieg des EU-Überschusses im Dienstleistungsverkehr mit den EFTA-Ländern zu verzeichnen ist (von +36,3 Mrd. Euro im Jahr 2016 auf +60,4 Mrd. im Jahr 2017). Im Gegensatz dazu sank der EU-Überschuss im Dienstleistungsverkehr mit anderen Ländern (von +42,1 Mrd. Euro im Jahr 2016 auf +34,8 Mrd. im Jahr 2017).

Kommentare lesen und schreiben, hier klicken

„Sogar bei Dienstleistungen produziert die EU einen Überschuss gegen die USA“

Hatte ich das nicht bereits im Juli 2018 beschrieben?

https://finanzmarktwelt.de/us-handelsbilanz-wo-trump-recht-hat-und-wo-nicht-96852/

Da muss der dicke Tumb nun aber schnell aktiv und kreativ werden. Vielleicht erfindet er ja Strafzölle auf Dienstleistungen, alles natürlich im Rahmen und Namen der nationalen Sicherheit.

Wenn ihn Fast-Weltbankchefin Ivanka dann belehrt hat, dass Zölle schon per definitionem nur auf physische Dinge erhoben werden können, macht er eben eine Strafeinfuhrabgabe mit Namen NSDaP (Nationale-Sicherheits-Dienstleistungsabgabe-Protektion) daraus.