Es sollte die Woche der Wahrheit werden, für Indizes wie den S&P 500 oder den Nasdaq Composite. Mit den Unternehmensergebnissen der Magnificent Seven (ohne Nvidia), also den ganz großen Titeln, die zusammen über zehn Billionen Dollar an Marktgewicht auf die Waage bringen. Zusätzlich mit der Sitzung der US-Notenbank und dem großen Arbeitsmarktbericht aus den USA. Es kam tatsächlich zu einer wilden Berg- und Talfahrt, mit einem starken Kursrückgang zur Wochenmitte, ausgelöst durch Fed-Chef Jerome Powell, der mit seinem Statement bemüht war, etwas auf die Euphoriebremse zu treten, um den überschäumenden Zinshoffnungen Einhalt zu gebieten. Die größte Korrektur für den marktbreiten S&P 500 seit dem 21. September 2023 hielt nicht lange an, denn bereits tags darauf trieben die Ergebnisse von Meta und Amazon den Index schon wieder in Richtung Rekordniveau. Natürlich steht eine echte Korrektur damit immer noch aus, saisonal überaus typisch im ersten Quartal eines US-Wahljahres.

Aber dass das Börsenjahr 2024 kein leichtes werden sollte, zeigen schon die Kursturbulenzen des ersten Börsenmonats. Eine ausgefallene Santa Claus Rally, dann doch noch ein positiver Januar für die Indizes. Die Gemengelage von widersprüchlichen Wirtschaftsdaten, geopolitischen Risiken und spürbaren Folgen der extremen Geldpolitik der Fed (taumelnde Regionalbanken) machen Kursvorhersagen mehr denn je zu einem Lotteriespiel. Das Ganze wurde getoppt am Freitag durch heiße Arbeitsmarktdaten, die Bären und Bullen gleichermaßen verwirrten.

Zunächst ein Rückblick auf die vergangene Handelswoche.

S&P 500: Die scheinbare Teflon-Ökonomie in den USA

Die große Berichtswoche in den USA, in der allein ein Drittel der Werte im S&P 500 gemeldet haben, zeigt einmal mehr, welche Unternehmen in den USA kurstechnisch das Sagen haben. Denn obwohl die allgemeine Berichtssaison eher etwas enttäuschend verläuft, mit nur etwa 70 Prozent an Unternehmen, die die abgesenkten Prognosen übertreffen konnten (langfristiger Durchschnitt 77%), wurde die Bedeutung der großen Tech-Aktien wieder einmal überdeutlich.

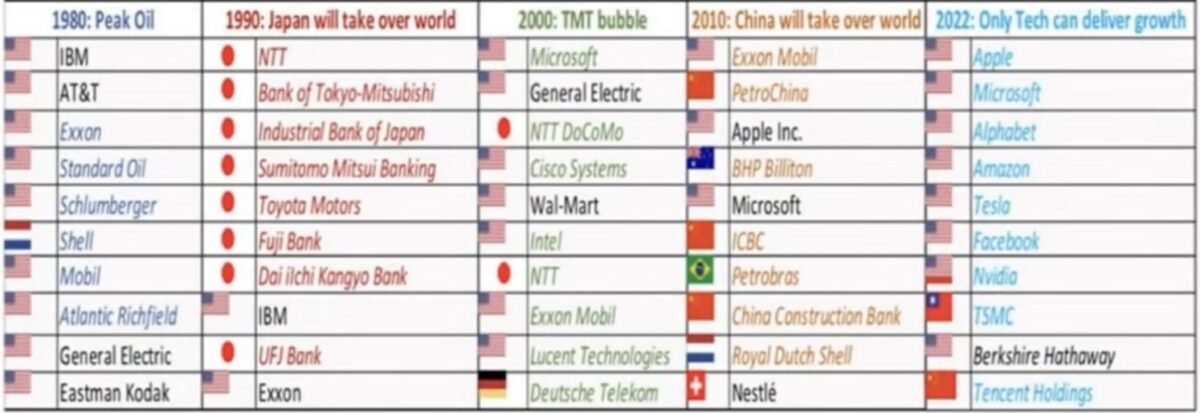

Wenn allein eine positive Quartalsmeldung von Meta ausreicht, um die Marktkapitalisierung der Aktie in wenigen Minuten um 200 Milliarden Dollar anzuheben und im Anschluss daran zusammen mit Amazon weitere Milliarden Dollar an Marktwert geschaffen wurden – das zeigt die Dominanz der Tech-Werte und zugleich die Achillesferse der US-Leitbörsen. Historisch gesehen waren es aber immer nur wenige Titel, die die Performance für die großen Indizes eingefahren haben. Man glaubt es kaum, seit 1928 waren es nur vier Prozent der Aktien, die für die durchschnittlichen nominalen zehn Prozent des S&P 500 (zurückgerechnet) verantwortlich waren. Etwa die Hälfte der Aktien lieferten keine höhere Renditen als kurzlaufenden US-Staatsanleihen – der Rest wurde übernommen oder ging pleite. Aber in fast jedem Jahrzehnt wechseln die Marktführer, es gilt irgendwann das Gesetz der großen Zahl. Erleben wir das aktuell bei Apple? Ich hatte schon vor zwei Jahren darüber geschrieben, dass das Wachstum von Apple – auch wenn es durch Aktienrückkäufe kurstechnisch verzerrt wurde – nicht im bisherigen Stile fortgesetzt werden kann. Höheres zweistelliges Wachstum ist bei einem Marktwert von drei Billionen Dollar nicht mehr möglich.

Hier eine Aufstellung, die zeigt, was mit den ganz großen Titeln aus globaler Sicht über die letzten Jahrzehnte geschehen ist. Beständig ist nur der Wechsel:

Aber um auf die aktuelle Situation zurückzukommen: Kurzfristig beweist eine große Marktbreite das gesunde Wachstum einer Wirtschaft, langfristig machen aber nur wenige Titel die Performance der Indizes aus. Nur weiß man vorher nicht, welche Aktien das sind.

Neben den Berichten der großen Aktien gab es in dieser Woche Wirtschaftsdaten aus den USA, die vor wenigen Monaten noch von keinem Ökonomen so erwartet worden sind. Ein US-Verbrauchervertrauen des Conference Board, das steil nach oben steigt, wieder auf 9,026 Millionen gestiegene offene Stellen (erwartet 8,75 Mio), zudem Einkaufsmanagerindizes im Verarbeitenden Gewerbe, die wieder nach oben deuten. Sofort war sie wieder da, die Hoffnung auf ein Soft Landing in den USA.

Mit einer Wirtschaft, die eine Art Teflon-Qualität besitzt und den Wirkungen brachialer Zinsanstieg trotzt. Noch einmal bestätigt am Freitag, als der große Arbeitsmarktbericht präsentiert wurde. Und dieser lieferte wieder einmal eine saftige Überraschung.

353.000 neu geschaffene Stellen, der Vormonat wurde nach oben revidiert, das waren Daten, die wirklich kein Ökonom erwartet hatte. Ein erster Schreck entstand durch den 4,5-prozentigen Anstieg der Stundenlöhne, aber auf den zweiten Blick bedeutet dies aber auch, dass der Kaufkraftanstieg der US-Bürger weiter zugenommen hat. Denn die Inflationsraten sind zuletzt gesunken. Die Stellen entstanden vorwiegend im Dienstleistungssektor. Ein zahlungsfähiger US-Konsument – das ist natürlich eine Begründung für den Anstieg des Bruttoinlandsprodukts der USA in Q4 – 2023 von 3,3 Prozent.

Wie sagte eine Moderatorin des US-Wirtschaftssenders CNBC? „The strangest business cycle we‘ve ever seen.“

Das alles führte in der vergangenen Woche zu einer Schaukelbörse, die viele Investoren auf dem falschen Fuß erwischt hat. So wie Hedgefonds, die wieder einmal mit Rekordsummen auf steigende Kapitalmarktzinsen in Gestalt der zehnjährigen US-Staatsanleihe gesetzt haben. Die Rendite fiel aber vom 24. Januar von 4,19 Prozent bis auf 3,81 Prozent in dieser Woche, um dann nach den festen Arbeitsmarktdaten erneut auf 4,05 Prozent zu klettern. Es dürfte aber auch die Anleger getroffen haben, die bei den Magnificent Seven nach ihren zum Teil großen Januargewinnen auf Rücksetzer oder zumindest einem „Sell on good News“-Effekt spekulierten.

Hier die Berg- und Talfahrt des Futures auf den S&P 500 auf Wochensicht:

S&P 500: Sentiment und Investitionsquote

Dazu noch ein üblicher Blick auf die Stimmung am Markt sowie die Investitionsquote von Big Money. Was vor allen Dingen dann wertvolle Hinweise für kurzfristige Anleger bieten kann, wenn sich die Parameter in extremen Zonen befinden. Die Investitionsquote der aktiven Fondsmanager ist von 84,13 Prozent in der Vorwoche auf 87,36 Prozent gestiegen. Allerdings befindet man sich dabei noch ein Stück entfernt von den über 102 Prozent zu Jahresende. Die Zuversicht der „Privaten“ ist zum Monatsende mit einem Bullen-Anteil von 49,1 Prozent gegenüber 39,3 Prozent in der Vorwoche enorm angestiegen. Spielte dabei vielleicht der erwartet positive Ausgang des Monats Januar eine Rolle?

Der Bärenanteil ist mit 24,5 Prozent schon sehr niedrig, die sogenannten Kleinen sind investiert.

Von überschäumender Euphorie ist der Fear&Greed-Index eigentlich noch ein kleines Stück entfernt, denn das Stimmungsbarometer steht bei 67 Punkten, vor einer Woche waren es 73 Zähler, vor einem Monat gar 79. Ergo: Big Money ist etwas vorsichtig, der Privatanleger ist von der Rally um Nvidia verzaubert.

Die Freitagsschlusskurse

Vor einer Woche hatte ich im Wochenendartikel getitelt: S&P 500 – auf dem Weg zum 5000-er? Natürlich als Möglichkeit, ohne groß belastbare Fakten, aber der Erkenntnis folgend, dass Bullenmärkte nicht so schnell kollabieren, ohne externes Ereignis. Dafür sorgt alleine schon das menschliche Verhalten, unbeeindruckt von technischem Fortschritt. Man könnte ja etwas verpassen.

Es wurde für den S&P 500 tatsächlich die 13. positive Woche innerhalb der letzten 14. Bis zur runden Marke von 5000 fehlten dem Leitindex in der Spitze nur noch ein halbes Prozent.

Die Tages und Wochenveränderungen:

Dow Jones: plus 0,35 Prozent, 38.654 Punkte, Vorwoche 38.109 Punkte

S&P 500: plus 1,07 Prozent, 4958 Punkte Vorwoche 4890 Punkte

Nasdaq Composite: plus 1,74 Prozent, 15.628 Punkte, Vorwoche 15.455 Punkte

Russell 2000: minus 0,59 Prozent, 1962 Punkte Vorwoche 1978 Punkte

Dax 40: plus 0,4 Prozent, 16.918 Punkte, Vorwoche 16.961 Punkte (Xetra-Schluss)

Der deutsche Leitindex hatte am Freitag mit 17.004 Punkten kurzzeitig ein knappes, neues Allzeithoch erreicht.

Volatilitätsindex VIX: 13,93 Punkte, plus 0,36 Prozent, Vorwoche 13,30 Punkte

10-jährige US-Staatsanleihe: 4,03 Prozent, Vorwoche 4,143 Prozent

2-jährige US-Staatsanleihe: 4,368 Prozent, Vorwoche 4,359 Prozent

Die Kursanstiege der großen Indizes auf neue Allzeithochs sind schon sehr beeindruckend, sogar etwas furchteinflößend durch den Hype um Meta, Amazon und Nvidia. Die Magnificent 7 stiegen akkumuliert am Freitag um weitere 5 Prozent. Investoren in Einzeltitel sollte weiter Vorsicht walten lassen, der Devise folgend: Hope for the best and prepare for the worst. Korrekturen kommen zumeist aus heiterem Himmel, Berufsprognostikern sollte man stets mit gesunder Skepsis begegnen.

US-Notenbankpolitik: Kann es wirklich ein Higher for Longer geben?

Derzeit wird fast an jedem Tag ein Thema in den Wirtschaftsmedien angeschnitten: Wird die Fed die Zinsen wirklich so bald senken? Und wenn ja, wie oft? Die US-Wirtschaft zeigt tatsächlich erstaunliche Stärke angesichts des schärfsten Zinsanstiegs seit Dekaden, erkennbar am Wachstum im 4. Quartal mit 3,3 Prozent und einem Arbeitsmarkt, der aktuell das Gegenteil einer Abkühlung offenbart.

Aber können Leitzinsen tatsächlich noch lange oben bleiben, in einem Land mit der größten Schuldenlast in Relation zum Bruttoinlandsprodukt seit dem Zweiten Weltkrieg? Hierzu nur zwei Argumente, die dagegen sprechen:

Vor Kurzem wurde die 1000 Milliarden-Dollar-Grenze bei den Zinsaufwendungen für den 34,084 Billionen Dollar großen Schuldenstand des US-Staates erreicht. Damit liegen die durchschnittlichen Zinsen, die für diese Schulden gezahlt werden müssen, immer nur erst bei knapp drei Prozent. Die daraus erwachsende Problematik: Etwa zehn Billionen an auslaufenden und niedrig verzinsten Staatsanleihen müssen in den kommenden zwölf Monaten verlängert werden. Gleichzeitig macht die US-Regierung weiter neue Schulden. Und wo liegen aktuell die Kapitalmarktzinsen? Bei keiner Laufzeit unter vier Prozent. Damit kann dieser Haushaltsposten für die US-Regierung eigentlich nur weiter nach oben gehen, die Frage ist nur, wie stark?

Zur Einordnung: Die Zinsbelastung für die deutschen Staatsschulden soll für 2024 bei 36 Milliarden Euro liegen, bei einer Wirtschaft, die etwa ein Sechstel der USA auf die Waage bringt.

Über diese Lage ist sich US-Finanzministerin Janet Yellen sicherlich bewusst, daher auch ihre ständigen verbalen Interventionen im Sinne von „die Inflation ist besiegt, die Zinsen können fallen.“

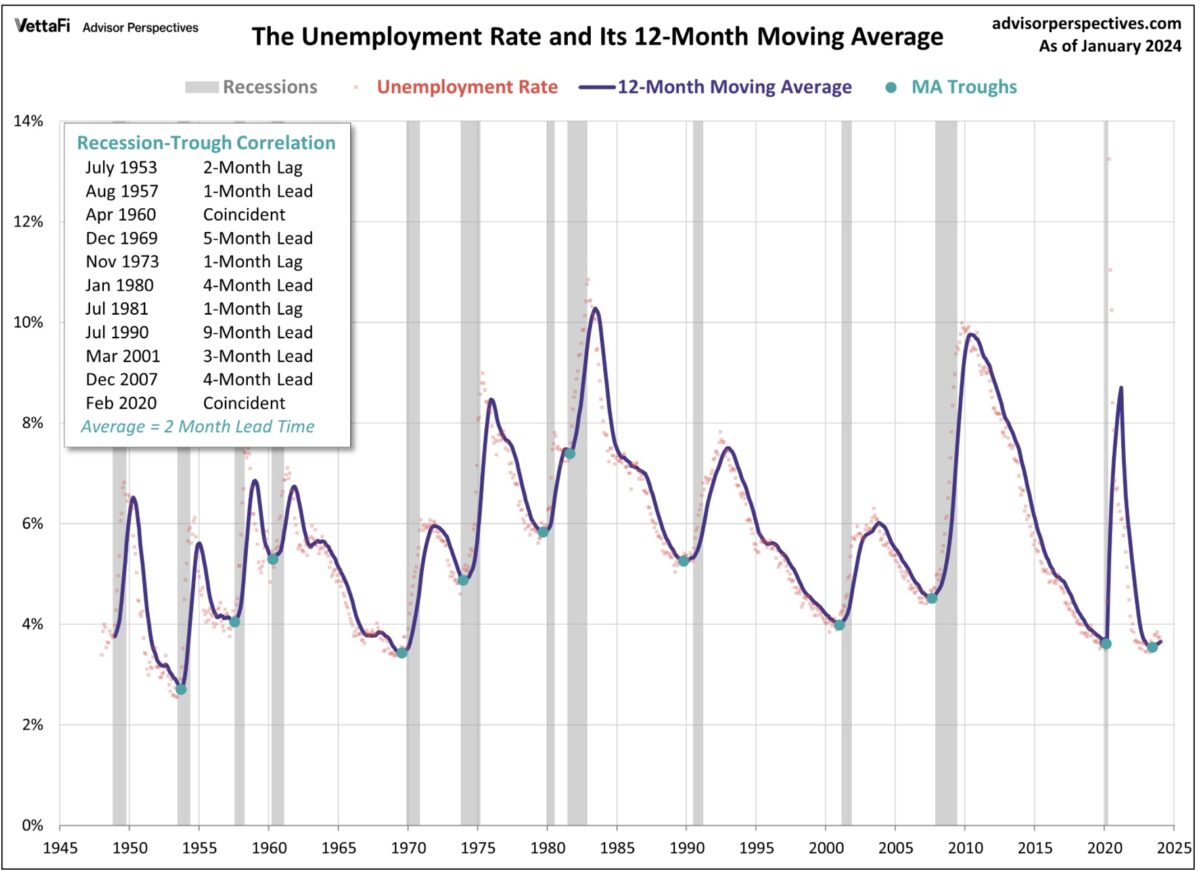

Jeder Zinsanhebungszyklus hinterlässt Spuren in der Wirtschaft und frisst sich über die Zeit in das System hinein. Deshalb war der Zeitraum nach einer Zinsanhebungsspitze selten länger als ein halbes Jahr, bis dann die Fed die Zinsen wieder absenken musste. Hier eine Langzeitgrafik, die die Zinspeaks in Relationen zu Inflation und den Kapitalmarktzinsen (10yr Treasury) aufzeigt. Es gab nie ein langes Leitzinsplateau. Auch wenn nach den starken Arbeitsmarktdaten am Freitag sofort die Frage aufgeworfen wurde, ob es 2024 überhaupt zu Zinssenkungen kommen kann:

Die Historie zeigt aber etwas anderes, etwas Verblüffendes. Ein starker Arbeitsmarkt ist nicht etwa ein Indikator dafür, dass es zeitnah zu keiner Rezession kommen kann. Ganz im Gegenteil, dieser „lagging indicator“ war zumeist bei einer niedrigen Arbeitslosenrate der Vorbote, dass es bald soweit sein könnte.

Ist in diesem Zyklus wirklich alles anders? Hier die Darstellung dieser Korrelation:

Ergo: Man kann viele Argumente finden, pro und contra, aber aus meiner Sicht sollte die Finanzmathematik zuschlagen. Zinssenkungen werden kommen, da der US-Administration in punkto Zinsbelastung für Staat und Gesellschaft großer Gegenwind drohen könnte. In der Not wird man eine höhere Inflation tolerieren.

Fazit

Selten war eine Lage in Bezug auf Wirtschaft und Börse so widersprüchlich wie aktuell. Da fängt eine US-Wirtschaft am Ende eines Zinsanhebungszyklus von 525 Basispunkten an, wieder stärker zu wachsen, sie trotzt geopolitischen Risiken und natürlich der stärker werdenden Zinsbelastung in einer hoch verschuldeten US-Gesellschaft. Wieder einmal versagen ökonomische Modelle in einem Umfeld, für das es kein historisches Vorbild gibt. Auch nicht das aus den 1970/80-er Jahren. Wie hoch war die Verschuldung von Staat und Gesellschaft damals? Zwischen 30 und 40 Prozent.

Das große Bild wirkt irgendwie chaotisch durch ständig gegenläufige Nachrichten und deren Auslegung. So wie der Absturz der Renditen am langen Ende nach den negativen Meldungen aus dem Umfeld der kleineren Geschäftsbanken, nach denen man sofort schlussfolgerte, dass dies zu möglichen Zinssenkungen durch die Fed führen könnte. Bereits einen Tag später war davon keine Rede mehr.

Im Big Picture ergibt sich aus meiner Sicht Folgendes:

Auf der einen Seite gieren die Märkte nach Zinssenkungen, um die Bewertung der Aktien zu verbessern, da niedrigere Zinsen für die Abdiskontierung künftiger Gewinne von Vorteil sind.

Auf der anderen Seite bedeutet eine starke Wirtschaft aber zugleich, dass damit die Gewinne der Unternehmen steigen könnten, aber zumindest der befürchtete Einbruch am Aktienmarkt ausbleibt – Stichwort Soft Landing. Was wirkt schwerer?

Was die Börsenindizes betrifft, werden Optimisten auf diese US-Statistik blicken.

Skeptiker betonen eher die großen Belastungsfaktoren, die Euphorie am Markt und vor allem das saisonale Muster in Wahljahren.

Eine Korrektur am Markt wird natürlich kommen, aber das ist fast schon eine Binsenweisheit. Denn ein 10-Prozent-Rückgang beim S&P 500 ist so ziemlich das Normalste in einem Börsenjahr.

Was Zinssenkungen betrifft, dürfte die US Notenbank vielleicht sogar vor der Europäischen Zentralbank dran sein, denn sie wird sich politisch nicht in den Wahlkampf einmischen wollen, schon aus traditionellen Gründen. Und damit wäre sogar ein 50 Basispunkte-Schritt vor dem Herbst denkbar. Aber um es etwas überspitzt zu formulieren: Die Notenbanken, ob Fed oder EZB, machen immer nur einen Fehler. Und dieser betrifft den Zeitpunkt, an dem sie die Zinsen anheben oder senken.

Oder anders ausgedrückt: Sollte die Fed im ersten Halbjahr die Leitzinsen nicht senken und es käme im zweiten Halbjahr doch zu einer Rezession, dann wäre es endgültig vorbei mit der Reputation der US-Notenbank. Poor Jerome Powell.

Kommentare lesen und schreiben, hier klicken

wäre interessant auch das aktuelle verhalten von dumb money differenziert herauszuschälen. die techno-süchtige gen y und z wurde in den vergangenen monaten in den markt gesogen. apps machen aktienkauf zum clickbait erlebnis. dieses spiel mit fomo psychologie in kombination mit extrem leichten zugang zu aktienkäufen funktioniert gefühlt hervorragend. auch die massivität der werbemaßnahmen deuten einen gewissen peak schon an. der markt schwankt wie bipolar gestört nur noch zwischen überkauft und überverkauft in hoher frequenz hin und her, um dann wieder höhere ath‘s auszubilden.

diese generationen wurden bisher von big money mit einem panikcrash noch nicht ordentlich abgezogen. auch wieder gefühlt ist das letzte mal schon sehr lange her. könnte also mal schafe-scher-zyklus angesagt sein.

aber nun ja, wie gesagt mein hobby ist verbreiten von vt‘s….

Historisch gesehen befinden wir uns in der größten Blase der Weltgeschichte, zumindest bei den us – amerikanischen Indizes.

Das heißt aber nicht, das diese Blase gleich platzen muss. Sie kann erst bei den 20- oder 30 TDS im Nasdaq 100 platzen oder vielleicht noch später.

Sicher sagen kann das keiner. Das die Kurse nicht mehr günstig sind, liegt auf der Hand. Faktor 17 vom letzten Tief ,seit der Finanzkrise und fast Faktor vier ,seit den absoluten Höchstkursen der Dot Com Blase sprechen ein klares Bild.

( Alles bezogen auf den Nasdaq 100).

Natürlich können die Bullen die Sache noch hochtreiben. Es ist noch viel billiges Geld im Markt, aufgestaut in langen Jahren der Niedrigzinspolitik.

Zudem hilft die negative Realverzinsung, der meisten Währungsräume ,den Bullen bei ihrer Argumentation. Denn die Geschichte lehrt, nur wenn alle Währungsräume wieder positiv werden, geht der richtige Crash los.

So wie 2000 und 2007.

Eine Frage sollte die Aktienjünger der heutigen Generation Z eher beschäftigen: Wie lange brauche ich bei den heutigen Kursen, um eine vergleichbare Rendite zu erzielen, wie die Altforderen… ?

Ich meine damit die simple Frage: Glauben die Aktienjünger der Generation Z wirklich sie könnten bei den heutigen Kursen unsere Performance wiederholen… ?

Faktor vier wäre, bei den heutigen Kursen,schon viel. Allerdings bezogen auf die nächsten 50 Jahre.

Aber diese Frage stellen die sich nicht. Sie sehen die gegenwärtige Situation für ein immer wiederkehrendes Ereignis an, so als könnte zum Beispiel Apple ,die Performance der letzten gut 25 Jahre auf alle Zeit beliebig wiederholen.

Eines aber kann man sagen, bei diese Performance, bei diesen Kursen, haben viele Leute viel zu verlieren.

Es ist viel Kapital in die Märkte geflossen, zweifelsohne, aber eben sehr viel auf Pump. Auf Kredit…

@Schaarschmidt

Typische „german angst“: Die meiste Zeit an der Seitenlinie verbringen und alles verpassen.

In Wirklichkeit ist ein Crash oder ein „Blasenplatzer“ eher selten und a la long halt eine Delle im Chartverlauf.

https://grossmutters-sparstrumpf.de/rueckblick-auf-den-januar-oh-what-a-week-oh-what-a-month/

@Columbo. Da sagen Sie so einfach. Wo doch Dr. S von seinen Erfahrungen zur Jahrtausendwende heute noch geprägt ist. Mit Albträumen, die er in Sätze packt und in täglichen Wiederholungen immer und immer wieder mitteilt. 33 Jahre Börsenerfahrung, ein Leben mit dem Crash.

@Columbo-Fan

Naja…er schreibt wieder einmal „Altfordere“.

Wird wohl die v-Taste kaputt sein. Vielleicht noch ein PC aus der DDR Produktion?

@Schaarschmidt

Lustig! Der Nasdaq könnte crashen, aber auch 30’000 Punkte erreichen oder sogar noch mehr.

Morgen kann es regnen, schneien, hageln oder auch die Sonne scheinen! Die Temperaturen können zwischen -30 und +50 °C liegen. Es herrscht Windstille oder vielleicht fegt ein Orkan über unser Land.

Solche Prognosen sind zwar immer richtig, aber können auch direkt in die Mülltonne entsorgt werden!

Schreiben Sie Horoskope, da kann man solche Texte gut verwenden, die alle Eventualitäten abdecken und den Leser glaubend machen, dass diese so toll zutreffen.

@DocSchaarschmidt, „Ich meine damit die simple Frage: Glauben die Aktienjünger der Generation Z wirklich sie könnten bei den heutigen Kursen unsere Performance wiederholen… ?“

Niemand kann Ihre Performance wiederholen, Doc.

34 Jahre Börsenerfahrung, zweimal deutscher Hedgefondmanager des Jahres, Kostolany-Preisträger 2008, Buchautor und Starkommentator bei FMW, Moderator der ARD-Sendung „Handeln mit Schaarschmidt“ – wie soll das die verwöhnte Gen-Z jemals schaffen?

@Wolfgang Müller: Toller Artikel! Danke!