Die Woche der Wahrheit ist vorüber und sie hat einige Fragen beantwortet. Die US-Notenbank hat nochmals einen großen 75 Basispunkte-Schritt gewagt, zugleich aber eine neutrale Rate von 3-3,5 Prozent angedeutet. Die US-Wirtschaft befindet sich in einer (technischen) Rezession, damit ist diese Frage geklärt, nur nicht wie stark eine weitere Schrumpfung ausfallen könnte. Die Unternehmensergebnisse waren insgesamt nicht so schlecht wie befürchtet, und damit wird es auch etwas verständlicher, warum die Aktienmärkte (Leitindex S&P 500) angesichts all der schlechten Nachrichten im Frühjahr nicht stärker in den Bärenmarkt gefallen sind.

Aber in den kommenden knapp acht Wochen, bis zur nächsten Zinsentscheidung der Fed, zählen vor allem Daten, solche zum Arbeitsmarkt, zur Inflation und zur Entwicklung der Wirtschaft allgemein. Denn eines wird dem Markt extrem sauer aufstoßen: Sollte die US-Ökonomie schneller abkühlen als die Inflationsdaten – Stichwort Stagflation, so könnte dies zu einer abrupten Rückkehr in verschärftes Bärenmarkt-Territorium führen. Doch zunächst ein Rückblick auf eine ungewöhnliche Woche, auf ein ungewöhnliches Monat.

S&P 500, Nasdaq: Ein Rekordmonat nach einem desaströsen Halbjahr

Wieder einmal gingen die großen Leitbörsen den Weg des größten Schmerzes, zumindest für die großen Investoren. Denn was hatte die letzte Umfrage der Bank of America unter den großen Vermögensverwaltern im letzten Monat ergeben? Cash is King.

Wie bereits mehrfach angedeutet, bei einer größeren Einigkeit von Smart Money entwickelt sich die Umfrage der BoA mehr und mehr zur Kontraindikation. Was war der „most crowded trade“ vor zwei Monaten? Öl. Und vor Monatsfrist: Cash und die Reduzierung der Aktienquote. Die Kursgewinne im S&P 500 im abgelaufenen Monat waren damit sicherlich der Schieflage von Großinvestoren geschuldet, die in den Markt mussten, Cashquoten reduzieren und Put-Optionen auflösen, denn bei einer Nasdaq-Rally von plus 12,3 Prozent nicht dabei zu sein – das ist für aktive Fonds ein extrem ungünstiges Performance-Szenario.

Die Quartalszahlen der Unternehmen haben in Summa bisher wieder einmal nicht enttäuscht (siehe Amazon), und dies trotz rückläufigen Wirtschaftswachstums. Aber was die These von FOMO – Fear of missing out – erhärtet, ist die Beobachtung, dass im Verkauf der Woche auch die Werte, die zunächst wegen ihrer Ergebnisse Kursverluste erlitten hatten, nach und nach nach oben geklettert waren, Beispiel Walmart. Die Anlageflut hob viele Boote.

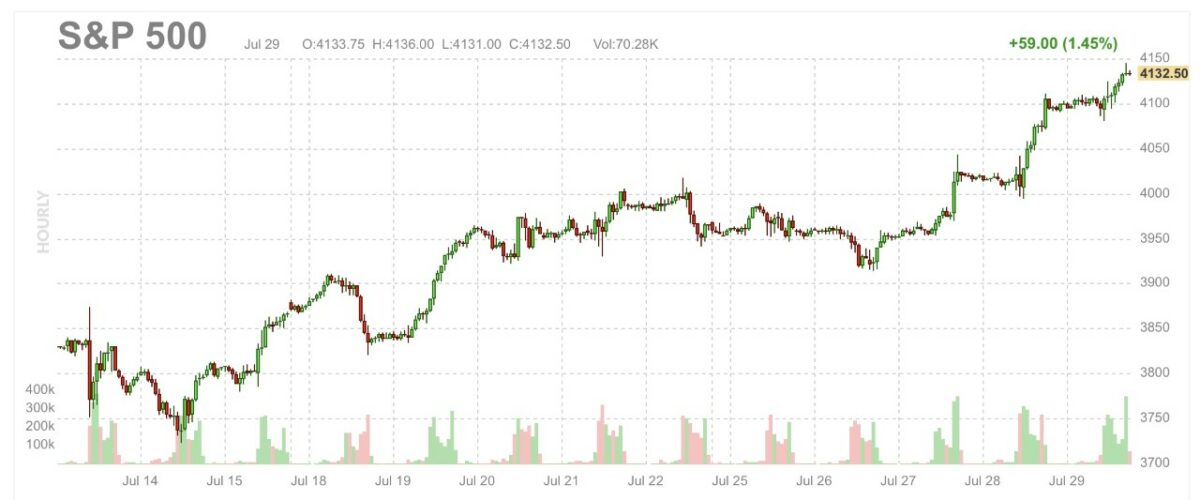

S&P 500: Der beste Monat seit zwei Jahren

Die Rally an den Börsen, zwei Tage nach der großen Zinsanhebung der Federal Reserve, war Thema in allen Wirtschaftsmedien. Fast vier Prozent (3,86 Prozent) ging es für den S&P 500 in dieser kurzen Phase nach oben, ein Anstieg nach einer solchen Zinsanhebung – das ist schon sehr ungewöhnlich, man findet nichts dergleichen in den Kurslisten der letzten Jahrzehnte.

Der Tag des Monatsultimo war ein kleines Fest für die Bullen:

Dow Jones, plus 0,97 Prozent oder 316 Punkte auf 32.845 Zähler

S&P 500, plus 1,42 Prozent, fast 58 Punkte auf 4130 Punkte

Nasdaq, plus 1,88 Prozent oder 228 Punkte auf 12.390 Punkte

Dies führte schlussendlich zum besten Börsenmonat für die drei großen Indizes seit April beziehungsweise November 2020.

Nasdaq plus 12,3 Prozent

S&P 500 plus 9 Prozent

Dow Jones plus 7 Prozent

Selbst für unseren Leitindex DAX 40, der sich aufgrund der Energieproblematik eigentlich im Krisenmodus befinden müsste, endete der Sommermonat sehr versöhnlich:

Mit einem Plus von 1,52 Prozent am Freitag (13.484 Punkte), einem Wochengewinner von 1,7 Prozent und einem Monatsplus von 5,5 Prozent. Das war der stärkste Juli-Anstieg seit sechs Jahren.

Ist die vierte Bärenmarktrally 2022 bereits ein Boden?

Sofort hat diese Diskussion wieder begonnen, ob dies bereits eine Wende im Bärenmarkt sein kann? Ähnlich imposant, wie die erste Gegenbewegung im März diesen Jahres und diese etwa 14 Prozent Kursanstieg folgen auf eine Phase, in der sich die US-Wirtschaft in einer technischen Rezession befunden hat. Aber, so seltsam es auch klingen mag, technisch dürfte dies noch nicht ausreichen, um von einem Ende des Bärenmarkt zu sprechen. Hierbei sei auf die Entwicklung des S&P 500 im letzten Halbjahr der Finanzkrise 2008/09 verwiesen. Hier gab es sechs solcher Bärenmarktrallys, von 10 bis 26 Prozent, diese sind quasi typisch für eine Aktien-Baisse.

Aber vielleicht hilft bei der Beurteilung der Situation ein Blick auf die Entwicklung der Aktien im letzten Monat?

Die großen Treiber der Juli-Rally

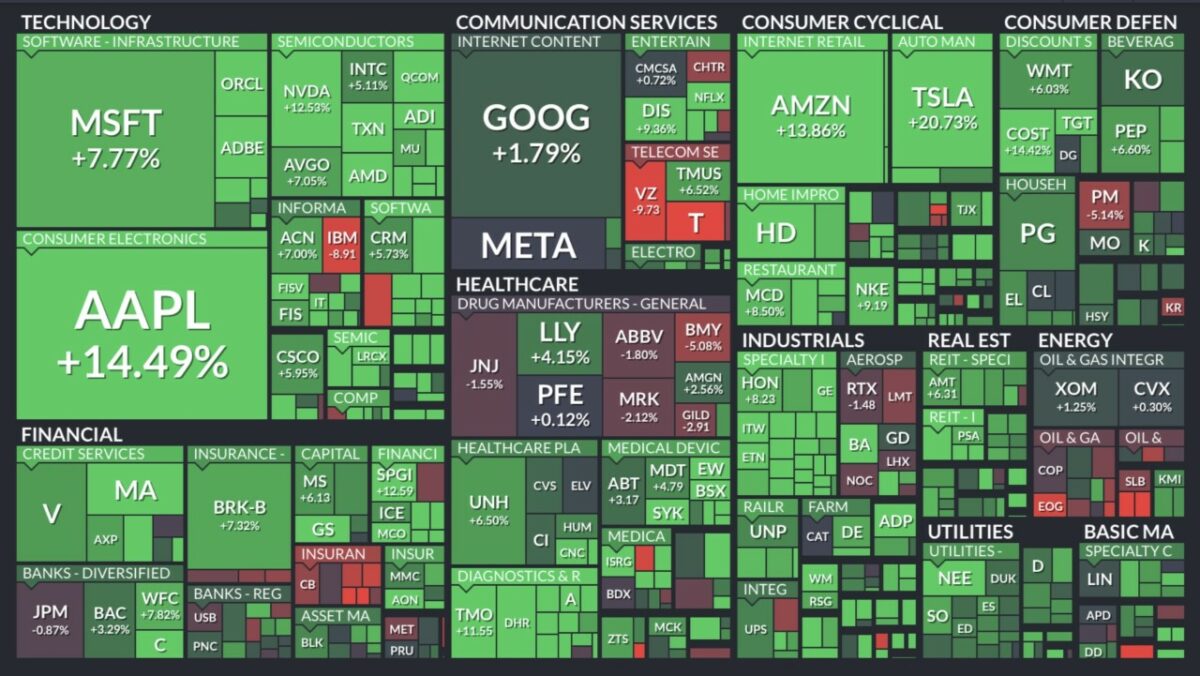

Die sogenannte Heatmap auf den S&P 500 zeigt es. Gerade die im Index so schwer gewichteten Aktien, Apple, Microsoft, Amazon und Tesla, trieben den über 30 Billionen Dollar starken Leitindex nach oben. Hier die Monatsbilanz:

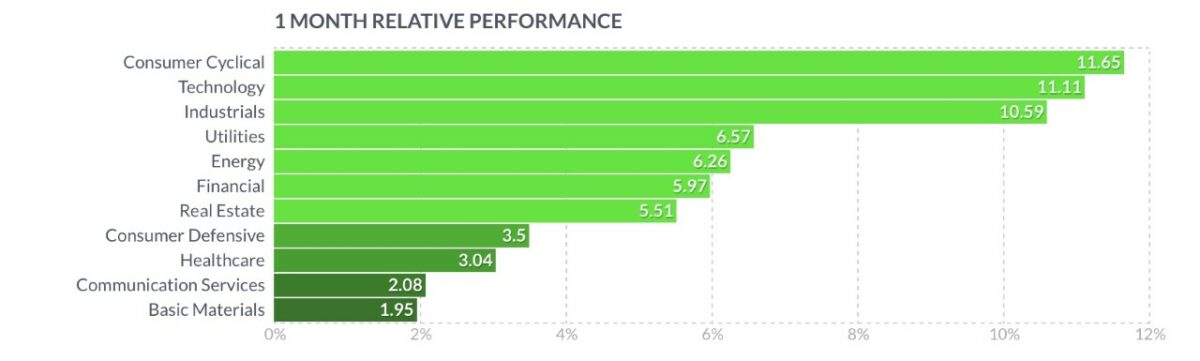

Auch bei der Sektorenperformance im S&P 500 erkennbar: Was lief im Monat Juli besonders gut? Höherwertige Konsumgüter und Technologie. Was aufgrund der steigenden Kapitalmarktzinsen (nicht Leitzinsen) am stärksten gefallen war, erholte sich bei der von 3,50 auf 2,66 Prozent gesunkenen Rendite für die 10-jährigen Staatsanleihen, der Benchmark für die Konsumentenkredite, am meisten.

Für diese Entwicklung waren natürlich nicht die Kleinanleger alleine verantwortlich, das Smart Money der Großen musste notgedrungen wieder in den Markt.

Investitionsquote wieder gestiegen

Nach der extrem niedrigen Investitionsquote von Ende Juni mit etwa 20 Prozent kam es nicht zu den befürchteten Einbrüchen in den Unternehmen, bei der Konsumentenausgaben, auch der exportschädliche Dollaraufwertungseffekt hielt sich in Grenzen. Ergebnis: Die Quote war schon bis zur Wochenmitte wieder gestiegen.

Aber damit kommen wir zum Thema, welches Ökonomen und Anleger in der nächsten Zeit gleichermaßen auf Trab halten wird.

Wo ist die Rezession?

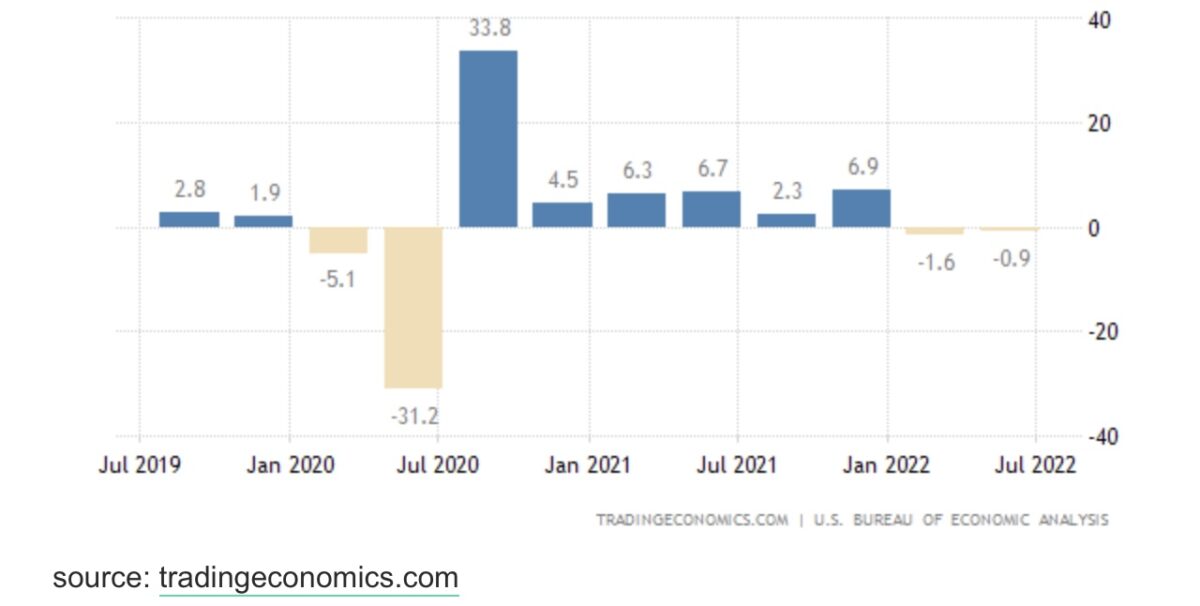

Die US-Wirtschaft ist in den ersten beiden Quartalen geschrumpft, anders als Europa, die sogenannte technische Rezession ist eingetreten. Aber warum weigern sich die hochrangigsten Ökonomen (wie Janet Yellen und der Jurist Jerome Powell) an eine ganzjährige Schrumpfung der Ökonomie zu glauben? Hier die Veränderung der US-Wirtschaft in Quartalen:

Die Argumentation der US-Administration ist fast schon gebetsmühlenartig der Hinweis auf den starken Arbeitsmarkt mit seinen fünf Millionen offenen Stellen. Das sei doch kein Umfeld, in dem die Wirtschaft substanziell schrumpfen könne. Auf die Gründe, die für eine Rezession sprechen, braucht hier nicht mehr eingegangen werden, sie sind so deutlich und oft dargestellt worden: Von der Invertierung der Zinskurve, über die fallenden Frühindikatoren, der rapiden Abkühlung des US-Immobilienmarktes, dem nachgebenden Konsum und, und, und. Jetzt kommt das große Aber und das große Rätsel, welches mich auch schon seit Wochen/Monaten umtreibt. Warum signalisieren Aktien und Unternehmensgewinne (noch) keine Rezession? Die Wall Street beharrt aktuell immer noch auf folgenden Gewinnerwartungen für den S&P 500 im Jahr 2022:

Q2 plus 7,6 Prozent

Q3 plus 9,0 Prozent

Q4 plus 8,6 Prozent

Die Unternehmensgewinne, die in Q2 gemeldet wurden und auch die Ausblicke sind immer noch nicht rezessiv – das ganz große Kapital hat bereits gemeldet, der S&P 500 ist im Juli um 9 Prozent gestiegen. Die Volatilität für den Aktienmarkt ist in diesem Zeitraum um 23 Prozent gefallen auf gerade mal 21 Punkte gesunken. Wirklich ungewöhnlich ist: Auch die Gewinnzuwächse für die Unternehmen im S&P 500 liegen akkumuliert immer noch bei 8,8 Prozent für 2022. Aber dieser Screenshot zeigt es. Selbst bei einer milden Rezession müssten die Gewinne der Unternehmen doch heftig in den Keller gehen.

Oder kommt die Rezession erst 2023?

Hierzu noch eine statistische Feststellung: Wenn es zwei Quartale an wirtschaftlicher Schrumpfung beim GDP in den USA gab, so folgte in den folgenden Quartalen auch eine richtige Rezession. So war es 10 Mal in der Vergangenheit, die Ausnahme war das Jahr 1947, die Ausnahme von der Regel und die Hoffnung für die Hüter des Geldes.

Next Big Data – Arbeitsmarkt und Inflation

Inmitten des gewohnt umsatzarmen Börsenmonats August gibt es zwei Termine, die die Märkte bewegen könnten. Am Fünften des Monats mit der Bekanntgabe der neuesten großen Arbeitsmarktdaten und den 10. August mit den frischen Inflationsdaten, in denen u.a. der 20 Prozent-Rückgang des Ölpreises Eingang gefunden haben muss. Eigentlich sind das ganz normale Pflichttermine, aber hat Jerome Powell (wie Kollegin Christine Lagarde) nicht ausdrücklich betont „datenabhängig“ zu agieren? Damit könnten bestimmte Entwicklungen die Furcht vor der Zinskeule wieder aufleben lassen – aber auch vice versa? Die Crux im Monat August – bad is good: Das Szenario der Bullen, bezogen auf die Daten zur Arbeitslosigkeit, denn ein weiterhin angespannter Arbeitsmarkt könnte zu einem weiteren größeren Zinsschritt führen.

Die Prognostiker der Bank of America und von Morgan Stanley empfehlen ab 4200 Punkten im S&P 500 Gewinne mitzunehmen, der Bärenmarkt sei noch nicht vorbei. Was allerdings keine gewagte Empfehlung ist, wenn man bedenkt, dass der Leitindex von seinem Tief am 17. Juni mit 3640 Punkten in gut sechs Wochen schon fast 500 Punkte gestiegen ist.

Fazit

Die öfters gestellte Frage, „warum die Aktienmärkte eigentlich nicht stärker korrigieren, trotz all der Negativmeldungen?“ hat sich in der vergangenen Berichtswoche der US-Unternehmen ein wenig beantwortet. Weil es eben noch keinen größeren Einbruch in Corporate America gegeben hat, trotz einer sich abschwächenden Wirtschaft, trotz eines für die USA ungünstigen Dollarkurses. Aber, wie es an der Börse eben so ist, das war die Vergangenheit, die Märkte blicken bereits weit in die Zukunft und da zählen vor allem Zinsen, Inflation und Rezession. Ist der Straffungszyklus der US-Notenbank tatsächlich bald beendet, geht die Inflation substanziell nach unten und kommt es nicht doch noch stärker zu einem Rückgang der Unternehmensergebnisse? Es ist ein kleiner Wettlauf zwischen den fundamentalen Faktoren und dem monetären Faktor.

Die Welt ist im Zeitalter der Globalisierung unglaublich vernetzt geworden, man braucht nicht zu glauben, dass die USA wirtschaftlich eine Insel darstellten. Allein schon eine übermäßig straffe Zinspolitik könnte den Kurs des US-Dollar massiv nach oben treiben, mit fatalen Folgen für die eigene Exportindustrie und die hoch in Dollar verschuldeten Emerging Markets. Nach der exzessiven Ausweitung der Geldmenge mit Rettungspaketen und der Druckerpresse gilt es jetzt Augenmaß zu bewahren, denn die Folgen sind mit einer überbordenden Inflation einhergegangen und jetzt geht es darum (diesseits und jenseits des Atlantiks) eine tiefere Rezession zu verhindern. Dies ist das Thema der nächsten Quartale mit all den massiven Unwägbarkeiten für den S&P 500. Denn es ist den Notenbanken historisch betrachtet noch kaum gelungen, massiv die Zinsen anzuheben, ohne eine Rezession dabei auszulösen. Boom und Bust, Angst und Gier, immer wieder der „irrational exuberance“ und seine Korrektur. Aber noch lebt er, der Traum von einem Soft Landing.

Kommentare lesen und schreiben, hier klicken

Der massgebliche Grund für die Rallye waren die zurückgehenden Renditen der US Staatsanleihen. So sank allein die Rendite der zehnjährigen von 3,29 Prozent am 14.Juni auf unter 2,7 Prozent aktuell.

Aus der jüngeren Vergangenheit wissen wir, das bei Kursen von oberhalb 3,3 Prozent oftmals Schicht im Schacht war, so 2018 und mehrmals 2022.

Die Märkte rechneten ursprünglich mit weiteren Renditeanstiegen und positionierten sich eindeutig negativ. Nun kam aber was kommen musste, die FED knickte wieder ein.

Anstatt wie früher die Zinsen auf oberhalb der Inflation anzusetzen, katapultierte und manipulierte man die Zinsen weit darunter.

Im Gegenzug stiegen die Inflationsraten immer weiter, zuletzt 9,1.

Aus diesem Missverhältnis der negativen Realzinsen entsprang die Rallye.

Ich habe es schon mehrfach geschrieben, allen Abstürzen, 29,87,00 und 07 gingen positive Realzinsen voraus.

2,5 Prozent 00,2 Prozent 07,3 Prozent 29,4 Prozent 87 usw.

Der Markt fürchtet nichts so sehr wie positive Realzinsen. Bei 3,2 oder 3,3 Prozent liegt nunmal im langfristigen Kontext die Meinung vor, das auf Sicht für die nächsten Jahre positive Realzinsen entstehen könnten.

Das heißt für einen Aktienaufschwung müssen die langfristigen Zinsen generell darunter liegen.

Dazu müsste aber die FED die Zinsen auf mindestens 4 Prozent anheben und gleichzeitig die Bilanzsumme um mindestens 25 Prozent schrumpfen lassen, dazu ist die FED aber nicht bereit.

Der Markt erkennt das und preist das in die Renditeerwartung ein. Deshalb sinken die Zinsen und nicht weil man einen Crash erwartet.

Die hoch verschuldeten Unternehmen der Nasdaq sind nun heilfroh das dem Schrecken des Zinsanstiegs ein Ende gemacht wurde und haussieren dementsprechend.

Nur wenn die Zinsen schneller und stärker angehoben würden, hätten die Bären noch eine Chance, so aber werden sie gegrillt.