Was war das für ein Tohuwabohu für Investoren in S&P 500, Nasdaq & Co in dieser Woche: Tagelang gab es nur ein Thema – werden die Fed die Zinsen um 25 oder 50 Basispunkte senken? Als ob hiervon das ganze Wohl der US-Wirtschaft abhängen würde.

Es wurde der große Schritt – und gleich ging die Spekulation los, ob doch eine größere Abschwächung in der US-Konjunktur der Grund dafür sei und ob die US-Notenbank Fed wieder einmal „Behind the Curve“ läge? Wie es eigentlich fast immer gewesen ist, bei Zinsschritten durch die Fed aufgrund ihres gesetzlichen Auftrages „Geldwertstabilität und Vollbeschäftigung“: beides sind nachgelagerte Wirtschaftsparameter, die erst richtig zum Vorschein kommen, wenn sich die Wirtschaftslage schon deutlich in eine Richtung entwickelt hat.

Wie zuletzt des Öfteren dargestellt: Rezessionen werden durch die Statistikämter erst sehr verzögert gemeldet. Da die Börsen nach vorne blicken, ist oft das große Kursübel schon vorüber. Aber soweit sind wir derzeit noch nicht, weder die aktuelle Arbeitslosenrate von 4,2 Prozent, noch die wöchentlichen Erstanträge auf Arbeitslosenunterstützung, noch die jüngsten Einzelhandelsumsätze oder der GDPNow-Indikator der Atlanta Fed mit 2,9 Prozent für das dritte Quartal weisen auf eine unmittelbare Wirtschaftsschrumpfung hin. So bleibt weiterhin das Rätselraten groß. Die Aktienmärkte befinden sich auf neuen Allzeithochs und dies in der saisonal schwächsten Periode des Jahres.

Anscheinend vertraut man der Prognose der Fed, die für die nächsten Jahre ein moderates, aber stets gleich bleibendes Wirtschaftswachstum prognostiziert. Etwas, was es noch ganz selten gegeben hat, in einem solchen Umfeld.

Zunächst ein Rückblick auf die vergangene Handelswoche.

S&P 500: Das Hauptwort der Fed lautet aktuell „Rekalibrierung“ bei den Zinsen

Früher hätte man es Normalisierung genannt, was Jerome Powell mit „Recalibration“ meinte und worauf Investoren im S&P 500 so lange gewartet hatten.

Es war natürlich das Ereignis der Woche, die fünf Handelstage zuvor noch für unwahrscheinlich gesehene Senkung der Zinsen um 0,5%. Aber das Wesentliche war (wie so oft) die Pressekonferenz von Jerome Powell, in der er die Maßnahmen erläuterte und quartalsmäßig auch einen längerfristigen Ausblick gab (Dot Plots). Wieder einmal zeigte sich, dass die Fed auch keine bessere Informationen hat als der Normalverbraucher, denn seine Ausführungen lagen schon sehr extrem unterschiedlich zu seinem Statements von vor drei Wochen (Jackson Hole), vor sieben Wochen (letzte Fed-Entscheidung) oder gar vom Frühjahr des Jahres. Die Annahme einer stabilen Konjunktur sowie eines schwächeren, aber dennoch stabilen Arbeitsmarktes scheinen doch sehr psychologischer Natur zu sein. Das ergibt sich aus einem ganz einfachen Dilemma:

Wenn die Fed im Falle einer Wirtschaftsabschwächung offen von einer Rezession spräche, käme diese umgehend in einer Art „Self-fulfilling prophecy“. Denn was würden die Marktteilnehmer machen? Die Unternehmen würden sofort ihre Investitionen zurückstellen, Sparmaßnahmen einleiten und die US-Konsumenten auf manche größere Anschaffung verzichten. Um eben im Falle einer Rezession, die stets mit Arbeitsplatzverlusten verbunden ist, nicht ins offene Messer zu laufen. Dies sollte man bei Statements von Fed-Mitgliedern immer im Auge behalten. Aber es zeigt sich erneut ein typisches Muster bei der US-Notenbank: Sie ist wahrscheinlich wieder einmal „Behind the Curve“, da sie sich auf nachgelagerte Indikatoren wie den Arbeitsmarkt oder die Inflation richten muss.

Einen großen Schritt bei den Zinsen hatte sie, wie oft dargestellt, nur in den Fällen gemacht, in denen es mit der Wirtschaft anschließend richtig nach unten ging (2001, 2007). In jedem Fall bedeutet dieser Rate Cut eine wohl global koordinierte Phase von zahlreichen Zinssenkungen, ein neuer Zyklus, bei der nur die US-Notenbank noch nicht dabei war, was aber in zahlreichen Ländern schon der Fall ist.

Fed-Prognosen: Hat Jerome Powell die Wirtschaftdaten gewürfelt?

Könnte man spöttisch feststellen – denn was im Statement von Jerome Powell zur künftigen Entwicklung so alles enthalten ist, muss eigentlich jeden Wirtschaftsanalysten verblüffen: Ein Maximum der Arbeitslosenquote von 4,4 Prozent, eine zurückgehende Inflation und ein auf vier Jahre festgezurrtes Wachstum von 2,0 Prozent per annum. Wie kann man so etwas Statisches erwarten? Bei all den Problemen, vor denen die USA stehen, zum Beispiel einer gigantischen (Neu-)Verschuldung, die die nächsten Jahre so nicht fortgesetzt werden kann.

Ein Goldilocks-Szenario – nichts anderes prognostiziert Jerome Powell für die kommenden Jahre. Denn was der Aktienmarkt am meisten bevorzugt, ist eine schwach wachsende Wirtschaft, niedrige Zinsen, aber auch eine eingedämmte Inflation. Die Wunschvorstellung der US-Notenbank. Wenn das Szenario kein indirektes Wahlgeschenk für die regierende demokratische Partei in den USA ist.

Wie wahrscheinlich ist ein Soft Landing, welches Jerome Powell zum neuen Magier der Märkte emporheben könnte? In den vergangenen sechs Lockerungszyklen seit 1989 gab es nur zwei Phasen – 1995 und 1998 -, in denen es der Fed gelang, einen unmittelbaren Abschwung der Wirtschaft zu vermeiden.

Die Neukalibrierung wird natürlich Auswirkungen haben auf den Finanzstandort USA mit dem dominanten US-Dollar und dem dominanten Anleihemarkt. Der Zinsvorsprung der USA wird schrumpfen, mit globalen Auswirkungen.

Denn die starke Senkung der Zinsen durch die Fed hat die Tür geöffnet für andere Notenbanken, die Zinsen ebenfalls aggressiver zu senken. Kommt jetzt die Aufholjagd von Ländern, die sich in Dollar verschuldet haben, wie zum Beispiel die Emerging Markets?

S&P 500: Wie reagierte der Leitindex in dieser Woche?

Es ging fast stetig nach oben mit neuen Allzeithochs und das in der schwächsten Börsenphase des Jahres. Die erreichten 5700 Punkte beim S&P 500 liegen schon weit über allen Prognosen der Großbanken zu Beginn des Jahres.

Hier die Wochen-Heatmap des S&P 500 – kein ausmachbarer Trend, eher ein verbreiteter Aufwärts-Move:

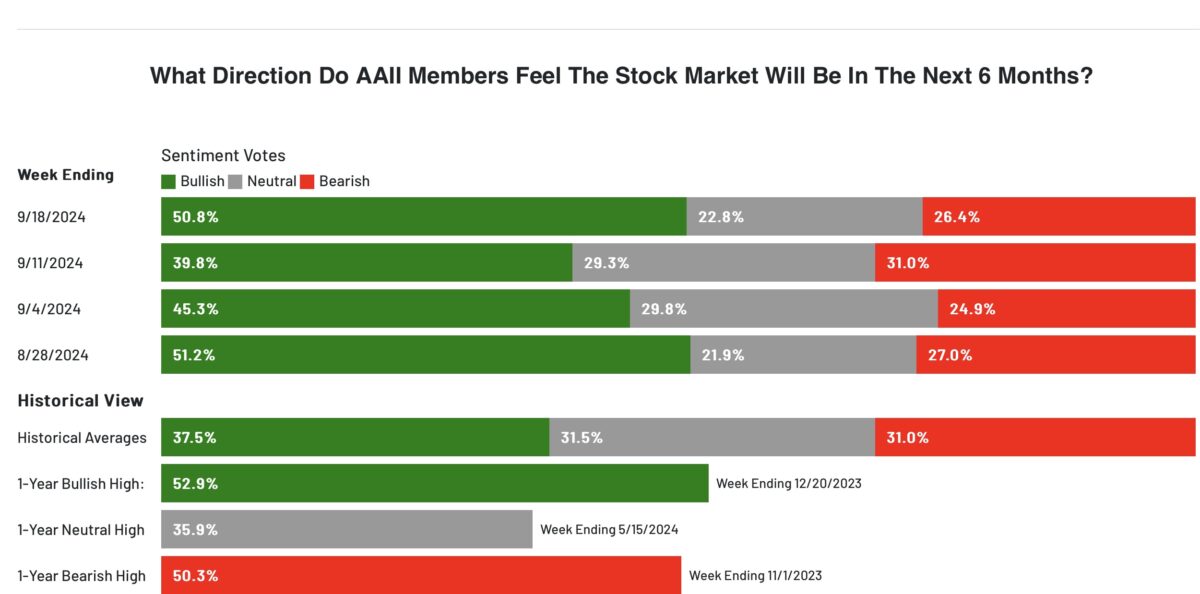

S&P 500 und das Sentiment: Rückkehr der Bullen in der schwächsten Periode des Jahres

Wie immer gilt der Spruch: Nichts ist „bullischer“ als steigende Kurse. Trotz der statistisch schon totgebeteten Erkenntnis über eine schwache zweite Septemberhälfte ist das Bullenlager der Privaten wieder über 50 Prozent angestiegen (50,8%), das der Bären hat sich auf 26,4 Prozent reduziert.

Damit konnte auch Big Money nicht hintenanstehen, die Investitionsquote hat von 71,9 Prozent in der Vorwoche auf 87,46 Prozent einen regelrechten Hüpfer nach oben gemacht.

Noch kein Extremwert und weit entfernt von einer Hebelung, aber spätestens ab Oktober dürfte wieder das große Zittern bei den aktiven Fondsmanagern einsetzen. Nämlich bei denjenigen, die hinter der Performance der kostengünstigen ETFs zurückliegen. Was in diesem Jahr besonders Viele betreffen könnte.

Das Stimmungsbarometer von CNN, der Fear&Greed-Index, welcher sich in den letzten Wochen und Monaten so gänzlich ungeeignet zur Messung der Stimmungslage erwiesen hat, ist nach oben gesprungen. Mit 63 Prozent befindet sich es sich im Bereich der Gier, befördert durch drei Unterindikatoren (Markt-Momentum, neue 52 Jahreshochs und Marktbreite), die sich sogar im Sektor der extremen Gier aufhalten.

Die Konjunkturdaten der Woche – das Szenario eine Soft Landings bekam neue Nahrung

Neben des Beginns des Zinssenkungszyklusses lag das Augenmerk der Ökonomen und Investoren natürlich auf Wirtschaftsdaten, die auch nur kleine Schlussfolgerungen auf die Wirtschaftsentwicklung zulassen. Auch wenn es bald nerven sollte – Soft oder doch Hard Landing, dies wird uns weiter stets begleiten. Die Märkte sind bepreist für das Goldilocks-Szenario, ein Abweichen davon würde Viele auf dem falschen Fuß erwischen.

Aber die wenigen Daten in dieser Woche bestärkte im Wesentlichen diejenigen, die noch keine Rezession am Horizont erkennen. Beginnend am Montag mit dem New York Empire State Herstellungsindex, der mit 11,50 Punkten weit über der Erwartung von minus 4,10 Zählern lag. Die viel bedeutsameren Erstanträge auf Arbeitslosenunterstützung lagen mit 219.000 deutlich unter den 230.000 erwarteten, auch der Vierwochen-Durchschnitt zeigt keinen weiteren Anstieg der Arbeitslosenrate an. Es folgte ein positiver Phily Fed Herstellungsindex und zuletzt die Frühindikatoren für die US-Wirtschaft mit minus 0,2 Punkten – dieser Indikator liegt schon über 25 Monate im Minusbereich.

Ergo: Konjunkturseitig zeigt sich noch keine Eintrübung der Wirtschaft. Bei den letzten Unternehmensergebnissen war aber schon des Öfteren von einem sich verschlechternden Geschäftsausblick zu hören – großes Beispiel hierfür der weltweite Logistiker FedEx.

Die Freitagsschlusskurse

Der berühmt-berüchtigte dreifache Hexensabbat -Triple Witching Day -, verlief, wie so oft, recht unspektakulär, da man sich bereits am Donnerstag positioniert hat. Es kam zu Abgaben, aber der Tag ist nicht allzu aussagekräftig, die neue Lage ist vermutlich erst am Montag erkennbar.

Die großen Indizes gingen wenig verändert ins Wochenende.

Der Wochenschluss:

Dow Jones: plus 0,09 Prozent, 42.061 Punkte, Vorwoche 41.393 Punkte

S&P 500: minus 0,19 Prozent, 5702 Punkte, Vorwoche 5626 Punkte

Nasdaq Composite: minus 0,36 Prozent, 17.948 Punkte, Vorwoche 17.683 Punkte

Russell 2000: minus 1,10 Prozent, 2227 Punkte, Vorwoche 2182 Punkte

Dax 40: minus 1,4 Prozent, 18.720 Punkte, Vorwoche 18.699 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 16,10 Vorwoche 16,53 Punkte

10-jährige US-Staatsanleihe: 3,730 Prozent, Vorwoche 3,657 Prozent

2-jährige US-Staatsanleihe: 3,585 Prozent, Vorwoche 3,589 Prozent

Die aktuelle Umfrage der Bank of America

In dieser Woche erschien einmal mehr die große Umfrage der Bank of America unter den großen Vermögensverwaltern, was in früheren Zeiten einmal ein Geheimtipp gewesen ist. Zuletzt aber eignete sich dies eher als temporäre Kontraindikation, besonders wenn bei Big Money eine große Einigkeit für eine Investitionsentscheidung vorlag.

Auch der aktuelle Fund Manager Survey beinhaltet einige Widersprüche:

Eine Rezession wird von 40 Prozent der Manager als größtes „Tail Risk“ betrachtet, gefolgt von geopolitischen Konflikten und einer sich wieder beschleunigenden Inflation. Aber warum befürchten dann nur ganze 11 Prozent der Befragten eine harte Landung der Wirtschaft?

60 Prozent der Manager halten die Fed-Politik für zu restriktiv (ein 16-Jahreshoch).

Der „Most Crowded Trade“ ist nach wie vor „Long Magnificent 7“ aber auch „short China“.

Den großen Optimismus der Manager erkennt man aber an ihrer Cashquote von 4,2 Prozent, was schon sehr nahe an die 4 Prozent heranrückt, das als Alarmzeichen gilt.

Hier wird wohl wieder sehr vieles anders laufen, als es sich Big Money in der aktuellen Asset Allocation vorgestellt hat.

Exkurs: Was passiert in der Zinswende mit den großen Summen in Geldmarktfonds?

Zugegeben, es ist vielleicht noch etwas verfrüht sich mit diesem Gedanken zu befassen. Denn immerhin könnte eine stärkere Rezession ins Haus stehen, bei der den Aktienindizes aufgrund der hohen Bewertungen und den damit verbundenen Gewinneinbußen bei den Unternehmen einiges an Rückschlagspotenzial droht. Doch sollte es nicht zu einem großen Wirtschaftsabschwung kommen und die US-Notenbank ihre Senkungen der Zinsen in den kommenden zwölf Monaten in die Tat umsetzen, wäre eine Frage schon sehr angebracht: Was passiert mit der Rekordsumme von 6,1 Billionen Dollar an Kapital, welches aktuell auf Geldmarktkonten in den USA parkt, die gerade noch zu satten 5,25 Prozent verzinst wurden? Diese Rendite müsste sich seit letzten Mittwoch gewaltig im Abwärtssog befinden – mit über 200 Basispunkte gen Süden.

Und was passiert eigentlich mit den 280 Milliarden Dollar an Cash, welches Warren Buffett mit seiner Berkshire Hathaway, bevorzugt in dreimonatigen T-Bills parkt, die zuletzt sogar noch 5,42 Prozent Rendite abwarfen? Bei 3 Prozent Verzinsung läge man nur ein wenig über der aktuellen Inflationsrate, damit wäre nur noch ein Kapitalerhalt möglich.

Schon im Frühjahr diesen Jahres wurde an dieser Stelle öfters über die zweite Seite des stärksten Zinsanhebungszyklus der letzten Jahrzehnte berichtet. Mit der Abkehr von der Nullzinsperiode, dem großen Experiment mit unbekanntem Ausgang. Diese Politik der US-Notenbank hatte nicht nur dazu geführt, dass sich Immobilienbesitzer zu unglaublich niedrigen Zinsen für eine sehr lange Zeit refinanzieren konnten, ebenso wie zahlreiche Unternehmen mit schwacher Bonität. Was dazu geführt hat, dass das Schwert der Zinsanhebungen durch die Notenbank sehr an Schärfe verloren hatte. Auf der anderen Seite konnten Abermillionen Amerikaner, die auf einem guten Einkommen saßen, für eine lange Zeit hohe Zinseinnahmen mittels Geldmarktfonds erzielen, die über 5 Prozent Rendite abwerfen – bei einem Volumen von 6,1 Billionen Dollar, welches in Geldmarktpapieren schlummert.

Ein ähnliches Phänomen gibt es auch in Good Old Germany, wo ein großer Teil des Vermögens der Bürger auf Girokonten, Sparbüchern und sonstigen niedrig verzinsten Anlagen liegt. Immerhin 41 Prozent der 7,946 Billionen Euro (Bundesbank, Stand 31.3. 2024) Die Zinsen fallen wieder. Aber wie wahrscheinlich ist es, dass von diesem Riesenkapitalstock der Deutschen viel an die Börse fließen wird? Da hat doch eher Bundeskanzler Olaf Scholz und seine Regierung ein Auge darauf geworfen..

Fazit

Ein außergewöhnliches Börsenjahr geht spektakulär weiter und der schlechteste Börsenmonat des Jahres bringt extreme Kursentwicklungen in einem ungewöhnlichen Wahljahr. Ist der S&P 500 nicht im Vorjahr bereits um über 24 Prozent gestiegen? Sollte es 2024 tatsächlich nochmals in derartigen Dimensionen nach oben gehen – bisher plus 20 Prozent? Kann eine riesige Wirtschaft in einem riesigen Land tatsächlich diese Bewertungen rechtfertigen?

Jetzt hat die US-Notenbank Fed den Märkten einen weiteren Push versetzt. In diesem Zusammenhang wurde bereits mit einer Formulierung das Dilemma beschrieben: Zinssenkungen sind gut, wenn man sie machen kann und schlecht, wenn man sie machen muss! Eben das Dauerthema, Soft Landing oder Hard Landing – entscheidend für die Performance des S&P 500?

Derzeit sieht es nur wenig nach Rezession aus, die aber durchaus im Jahr 2025 kommen könnte. Wenn es dem einzig großen Gegner für eine Regierung – dem Anleihemarkt – gelänge die Ausgabenflut, die den Aktienmarkt zuletzt so gestützt hat, einzudämmen. Der Bondmarkt ist der einzig ernst zunehmende Gegenspieler für einen Staat, der glaubt unbegrenzt Schulden machen zu können oder durch Steuersenkungen die Einnahmebasis zu verringern. Wie in Großbritannien durch den Liz Truss-Moment oder vielleicht im nächsten Jahr durch Donald Trump, der Steuersenkungen versprochen hat. Im Jahr 2022 wollte die neue britische Premierministerin großzügige Steuerentlastungen durchführen. Die Anleiherenditen bei den Langläufern sowie die Immobilienkreditzinsen schossen um 2,50 Prozent nach oben, britische Pensionsfonds strauchelten und die Bank of England musste (not)intervenieren.

Die USA sind größer und man hat den US-Dollar. Aber: Wer will US-Staatsanleihen, die in Billionenhöhe umgeschichtet und zu über 2 Billionen Dollar neu imitiert werden müssen, zu so niedrigen Renditen in ein Portfolio aufnehmen, wenn sich gleichzeitig der Renditevorsprung zu anderen Ländern stark abgeschwächt hat und vielleicht auch der Greenback in einen Abwärtsstrudel gerät? Bereits jetzt hat die Zinslast für den US-Haushalt die 1100 Milliarden Dollar-Schwelle überschritten.

Dann würde würde es schwer werden, das Wachstum aufrechtzuhalten und eine von der Fednahezu ausgeschlossene Rezession doch Einzug halten.

Das ist aber noch der Schnee von morgen. Jetzt geht es erst um die letzten Septembertage und um die Frage, ob es nach dem großen Verfallstag nicht doch noch zur alljährlich üblichen Aktienmarktkorrektur beim S&P 500kommt. Die nicht am 30. des Monats ihr Ende findet, schließlich kommen auch noch die US-Wahlen.

Kommentare lesen und schreiben, hier klicken