Das Börsenjahr 2024 überrascht weiter viele Investoren, nicht nur im S&P 500, Nasdaq Composite oder DAX 40. Nach einem überraschend guten ersten Vierteljahr stieg der Optimismus in große Höhen, was unweigerlich zu einer Korrektur führen musste, die aber insgesamt auf die Indizes bezogen, nicht einmal ihren Namen verdient hat. Ganze 5,9 Prozent betrug der Rückgang beim S&P 500 in drei Wochen, verbunden mit einem abrupten Wechsel des Sentiments.

Aber dann gab es bereits wieder eine Wende nach oben in Richtung Allzeithoch, ausgelöst durch sinkende Kapitalmarktzinsen und Unternehmensergebnisse, die nicht die große Enttäuschung brachten. Eine US-Wirtschaft, deren Wachstum so durch eine staatliche Schuldenpolitik angetrieben wird, geht nicht so schnell in die Knie.

Kurzfristig hatte wieder einmal hatte die Marktmechanik zugeschlagen, in dem viele Investoren in den Markt gedrängt wurden, weil die Wetten auf fallende Kurse nicht besonders aufgegangen sind: Short Squeeze X.0! Wie sonst hätte eine Nvidia in wenigen Tagen 400 Milliarden Dollar an Kurswert zulegen können, wo es doch eigentlich keine Unternehmensergebnisse gab, schließlich werden diese erst am 22. Mai veröffentlicht.

Kurzum: Die abgeklungene Berichtssaison (bis auf Nvidia) und eine Phase arm an Konjunkturdaten, trieben die Märkte in Richtung neuer Hochs. Auch wenn wieder die Leier mit den sinkenden Leitzinserwartungen gespielt wird: im Endeffekt sind es die Marktzinsen, die den Takt der Märkte vorgeben. Die zehnjährige US-Staatsanleihe regiert auf Konjunkturerwartungen, die am Markt gemacht werden: Sollte sich die Wirtschaft tatsächlich abkühlen und auch die Inflation nicht ausufern, dann haben die Kapitalmarktzinsen noch etwas Luft nach unten. Bei einem Anstieg der Benchmark in Richtung 5 Prozent, würde sich das Szenario für die Aktienmärkte wieder rasch ändern, egal, was irgendein Notenbanker in diesem Fall von sich gibt. Schließlich sind die USA mit 100 Billionen Dollar gesamt verschuldet und die Zinslast bringt den Staat in immer größere Nöte. Und die Schulden hängen an den Marktzinsen, nicht an den Leitzinsen. Eine Wirtschaftsabkühlung tut bis zu einem gewissen Ausmaß gut, Inflation wird bis zu einem gewissen Grad toleriert. Bis geringeres Wachstum schlechtere Unternehmensgewinne bedeutet.

Aber was viele Kommentatoren ausblenden, wäre das „Worst-Case-Szenario“ für die USA, eine Inflation, die tatsächlich unter zwei Prozent fällt, bei weiter steigenden Schulden und damit verbunden niedrigerem nominalen Wachstum, niedrigeren nominalen Steuereinnahmen – damit würde die Schuldenbombe erst so richtig explodieren.

Deshalb dürfte die Devise für die Biden-Regierung sowie für Fed-Chef Jerome Paul für dieses Börsenjahr 2024 lauten: Ein Soft Landing muss her, eine Aufrechterhaltung eines gemäßigten Wachstumstempos (auch wenn man hier weiter konjunkturell „dopen“ muss), bei gleichzeitiger Deckelung der Kapitalmarktzinsen.

S&P:500: Gefangen zwischen Zinshoffnung und Angst vor Konsumschwäche

Irgendwie gewinnt man den Eindruck, dass sich die Prognostiker von S&P 500 und Co nicht im Klaren sind, welche Widersprüche gerade am Markt kursieren. Zum einen soll sich das Wirtschaftswachstum im zweiten Quartal 2024 in Richtung vier Prozent beschleunigen (laut Atlanta Fed GDP Nowcast), auf der anderen Seite fängt der Arbeitsmarkt an zu schwächeln – und vor allem gibt es immer mehr Signale, dass der Konsument an seine finanziellen Grenzen gerät. Wie viele Unternehmen (an der Spitze McDonald’s, Starbucks, Disney) haben von einer Kaufzurückhaltung des Verbrauchers gewarnt, wie viele Meldungen kursierten, dass die Zinslast den überschuldeten Konsumenten nach Abklingen der Corona-Stimuli langsam stranguliert? Eine starke US-Wirtschaft bei einem schwächeren Konsumenten, der für 70 Prozent des Bruttoinlandsprodukt steht – übrigens genauso stark wie der Dienstleistungssektor der zur Schwäche neigt – das kann doch wohl nicht zusammengehen oder?

Der zweite Missklang in der Berichterstattung ergibt sich aus meiner Sicht aus der Tatsache, dass ständig Meldungen aus der Wirtschaft für die letzten Monate mit der aktuellen Börsenentwicklung verglichen werden. Da gibt es keinen Soll-Ist-Vergleich, das eine bewertet die Vergangenheit, das andere die Zukunft von sechs bis neun Monaten. Dass die Börse kein sicherer Zukunftsindikator ist, haben die letzten Jahrzehnte gezeigt, aber die Trefferquote von 60 bis 70 Prozent ist höher als all das was ein einzelnes Individuum in seiner Marktprognose leisten kann. Schließlich fließen in die Kursentwicklung der großen Indizes Abertausende von Meinungen, Infos und Insiderkenntnisse ein, etwas was auch keine KI leisten kann.

Anscheinend kombiniert man an den Aktienmärkten die aktuelle wirtschaftspolitische Situation mit all den Verlautbarungen von Fed-Chef Powell und dem Interesse der aktuellen US-Regierung, alles zu unternehmen, um sowohl die Wirtschaft zu stimulieren, als auch die Marktzinsen für den Haushalt zu deckeln.

Immer im Hintergrund und gleichzeitig klar erkennbar als Strippenzieherin: US Finanzministerin Janet Yellen. Zumindest bis zur US-Wahl im November 2024. Was diese Schuldenorgie mit all den Wirtschaftsprogrammen in den Monaten nach der Wahl an Folgen nach sich ziehen wird, dies steht wiederum auf einem anderen Blatt.

Immer wieder hört man, dass nur ein veritabler Aktienmarktrückschlag das Inflationsrisiko senken könne. Aber genau das wird Fed-Chef Powell nicht zulassen, gerade nicht in einem Wahljahr, in dem es so auf den Aktienmarkt ankommt, der für mehr als die Hälfte der Amerikaner die Quelle für den finanziellen Status darstellt. Jede Wette: Sollte sich die Wirtschaft in den USA stärker abschwächen, der Konsument in die Knie gehen, wären all die großen Erklärungen der Notenbanker von heute der Schnee von gestern.

Wie schon an anderer Stelle dargestellt: Immer wenn sich in den letzten Jahren zwischen zwei Sitzungen der US-Leitindex S&P 500 um 10 Prozent nach unten bewegte, hatte sich das „Wording“ der Notenbank schlagartig verändert oder es kamen bereits geldpolitische Maßnahmen.

Der Future auf den S&P 500: Ist bei 5250 Punkten im Index ein Deckel drauf?

S&P 500 und das Sentiment: Wie das Wetter im April

Auf diesen Vergleich kann man tatsächlich kommen, wenn man sich die Stimmungswechsel der Investoren in den vergangenen sechs Wochen betrachtet. Ende März schwebte die Euphorie der Bullen bei den Privatanlegern noch auf extremen 50 Prozent. Um auf 32,1 Prozent vor drei Wochen abzustürzen und in dieser Woche bereits wieder auf 40,8 Prozent anzusteigen. Fast noch extremer der Rückgang der Bären in nur einer Woche: Von 32,5 auf 23,8 Prozent, allerdings hat das Lager der Neutralen mit 35,4 Prozent den höchsten Stand des Jahres 2024 erreicht.

Eine ähnliche Entwicklung zeigt auch die Investitionsquote von Big Money, die von 61,97 Prozent in der Vorwoche auf über 91,55 Prozent anzog. Das sage einer nochmal, das kluge Geld der Großinvestoren verhalte sich geschickt antizyklisch. Nein, deshalb schlagen die Manager in ihrer Gesamtheit eben nicht den Index. Man muss sich auch dem Kaufverhalten der Kunden anpassen.

Merkwürdig liest sich auch der Stand des Stimmungsbarometers von CNN, beim Fear&Greed Index. Bei 48 Punkten, also erst knapp im neutralen Bereich liegend. Allerdings besteht dieser Indikator aus sieben Einzelkomponenten, wie Absicherungsverhalten, Marktbreite etc., so dass dieser in seiner aktuellen Zahl etwas für Verwirrung sorgen könnte.

Fazit zur Stimmung: Nix Genaues weiß man nicht.

Die Konjunkturdaten der Woche: Die Ruhe vor dem Sturm?

Über die Konjunkturdaten in der 19. Börsenwoche gibt es nicht allzu viel zu berichten, außer dass es bei den wöchentlichen Arbeitsmarktdaten wieder einen kleinen Hinweis auf eine Abschwächung des Arbeitsmarkts gab. Und natürlich das gesunkene Verbrauchervertrauen der Uni Michigan am Freitag mit einem veritablen Absturz. Einmal mehr ein Rätselraten um den US-Konsumenten und seiner langsam abklingenden Resilienz.

Aber in der nächsten Woche könnte es etwas zur Sache gehen mit der Bekanntgabe der neuesten Inflationsdaten am Mittwoch. Aus der Höhe der Verbraucherpreise könnten sich markttechnische Konsequenzen ergeben – sowohl nach oben als nach unten. Aber vor allen Dingen würden höhere Raten die Kapitalmarktzinsen wieder nach oben hieven und diese sind in einer so verschuldeten US-Gesellschaft wichtiger denn – Stichwort 100 Billionen Dollar.

Die Freitagsschlusskurse

Wer hätte an eine so rasche Erholung der Märkte geglaubt? Nach drei Verlustwochen im April nun schon Erholungswoche Nummer drei beim marktbreiten S&P 500. Ein Wochenplus von knapp zwei Prozent bringt den Leitindex schon wieder in Sichtweite zu seinem Allzeithoch vom 28. März mit 5264 Punkten.

Der Wochenschluss:

Dow Jones: plus 0,32 Prozent, 39.512 Punkte, Vorwoche 38.675 Punkte

S&P 500: plus 0,16 Prozent, 5222 Punkte, Vorwoche 5127 Punkte

Nasdaq Composite: minus 0,03 Prozent, 16.340 Punkte, Vorwoche 16.156 Punkte

Russell 2000: minus 0,67 Prozent, 2059 Punkte, Vorwoche 2035 Punkte

Dax 40: plus 0,5 Prozent, 18.772 Punkte, Vorwoche 18.002 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 12,56 Punkte, Vorwoche 13,49 Punkte

10-jährige US-Staatsanleihe: 4,50 Prozent, Vorwoche 4,50 Prozent

2-jährige US-Staatsanleihe: 4,868 Prozent, Vorwoche 4,81 Prozent

In der Gesamtbetrachtung der Märkte fällt auf, dass die Rendite der 10-jährigen US-Staatsanleihe bei 4,5 Prozent stehengeblieben ist. Also fast bis auf ihrem Ausbruchsniveau von April, welches beim Überschreiten den Märkten solche Kopfschmerzen bereitet hat. Die angestrebte Deckelung der Kapitalmarktzinsen funktioniert anscheinend gerade. Zum anderen hat die Marktbreite im großen S&P 500 zugenommen, die Mag 7 sind aktuell nicht mehr alleine tonangebend.

Exkurs: Der S&P 500 und die Warnungen des Warren Buffett

Es war auch in diesem Jahr das große Ereignis, als Zehntausende zur jährlichen Hauptversammlung von Berkshire Hathaway nach Omaha strömten. Jener Firma, die der wohl größte lebende Investor Warren Buffett seit 1965 als CEO vorsteht, der im August diesen Jahres bereits seinen 94. Geburtstag feiert. Nur ein paar Zahlen, um dies zu dokumentieren:

Als Buffett die Firmenanteile im Jahr 1965 übernahm, kostete die Aktie etwa zwölf Dollar. Ungesplittet stieg der Wert der A-Aktie bis auf aktuell 622.000 Dollar, eine Verfünfzigtausendfachung des Kurses während dieser 59 Jahre, während der S&P 500 es seit diesem Jahr nur auf eine Versechzigfachung brachte. Allerdings werden beim Leitindex die Dividenden nicht eingerechnet.

Der Wert der gesplitteten B-Aktie beläuft sich derzeit auf 412 Dollar, um die Aktie für das breite Publikum handelbar zu machen. Außerdem könnte die A-Aktie niemals in den Dow Jones aufgenommen werden. Jenem seltsam konstruierten Index, bei dem nicht die Marktkapitalisierung, sondern der Nominalwert des Titels für seine Einstufung herangezogen wird. Berkshire Hathaway A würde fast den gesamten Index repräsentieren.

Aus diesen Zahlen wird aber auch deutlich erkennbar, warum Albert Einstein den Zinseszinseffekt (das Compounding) als achtes Weltwunder bezeichnet hatte. Denn der S&P 500 brachte es seither zwar auf eine Gesamtrendite von etwa 10 Prozent pro Jahr, Berkshire auf circa 20 Prozent – aber was macht das für einen Unterschied!

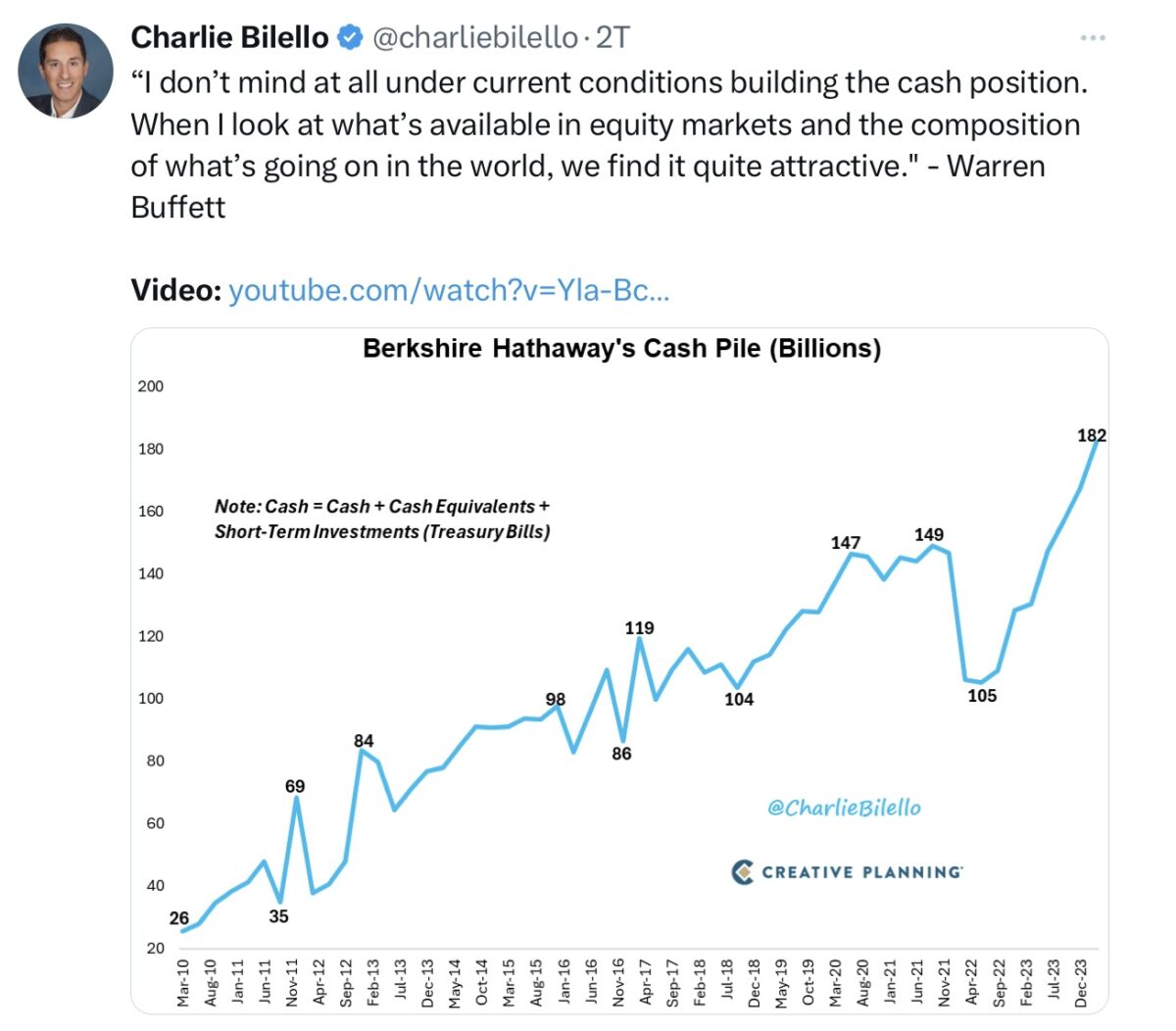

Warren Buffett konnte auch für das abgelaufene Geschäftsjahr wieder gute Zahlen vermelden, bei Umsatz und Gewinn, aber zwei Bereiche stachen dabei besonders hervor. Zum einen seine Gewinnbringer im Bereich der Versicherungen, die mit einem Zuwachs von 185 Prozent besonders auffällig waren und zum anderen der Anstieg seiner Cash-Position im Portfolio.

Auf gigantische 182 Milliarden Dollar, die zudem zu sehr hohen Zinssätzen angelegt sind. Hier der historische Vergleich im Chart von Charlie Bilello:

Buffett verlässt sich dabei nicht so sehr auf allgemein übliche Geldmarktfonds, er investiert stark in 3-monatige T-Bills, die in dieser Woche bei über 5,42 Prozent notierten.

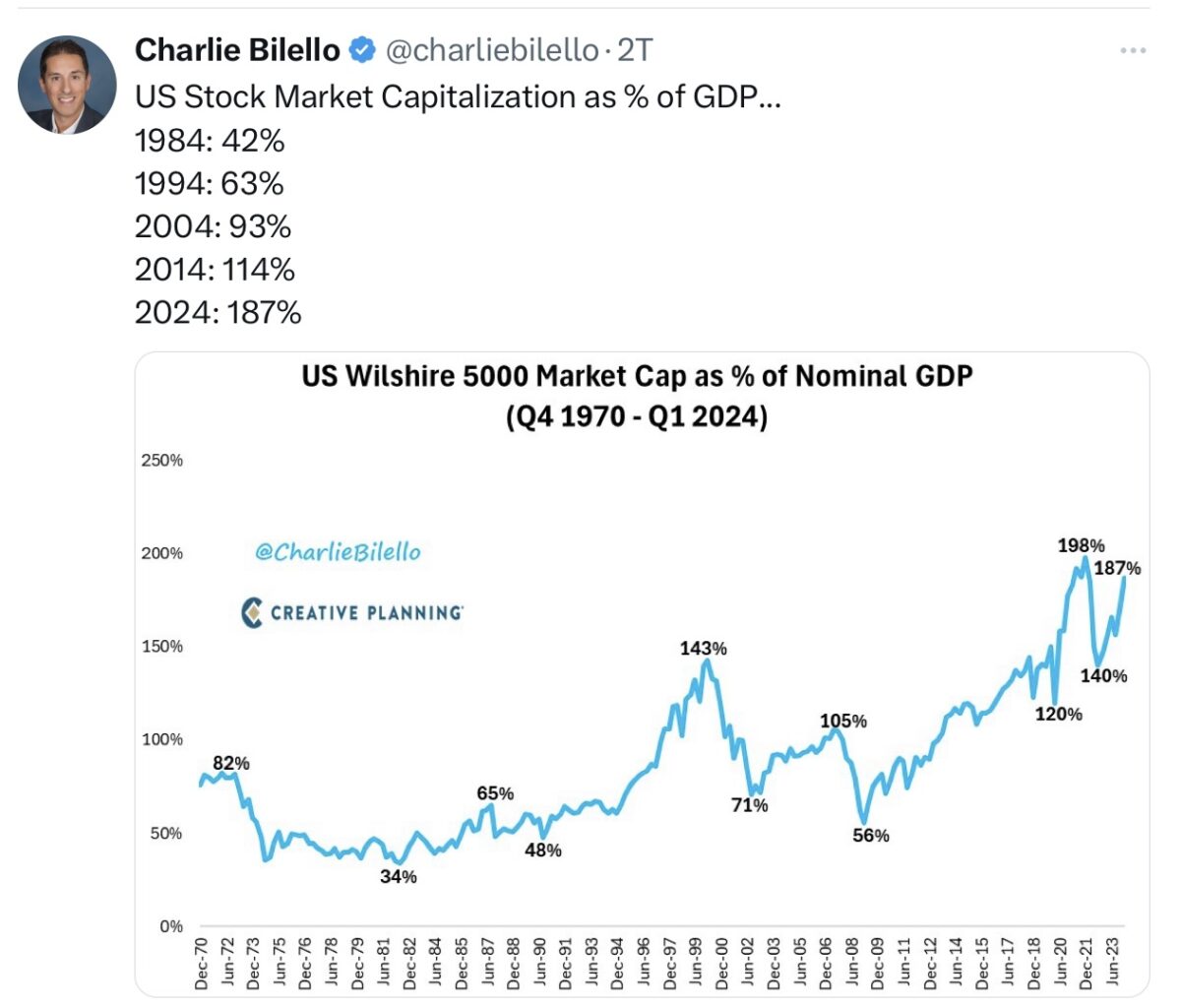

Damit dürfte sich der Cashbestand auch in diesem Quartal in Richtung 200 Milliarden Dollar weiterentwickeln. Weil es eben nach Buffett derzeit kaum Investments gibt, die für den Investor mit seinen gigantischen Anlagebeträgen in Frage kämen. Der CEO von Berkshire betonte auch in Omaha wie hoch bewertet US-Aktien im langfristigen Vergleich seien. Hier sein Indikator im Vergleich von US-Wirtschaftsleistung und Bewertung des Aktienmarkts:

Warren Buffett ist dafür bekannt, dass er nach günstigen Value-Aktien Ausschau hält und besonders dann einsteigt, wenn es eine Krise gibt. So wie in der großen Finanzkrise, als er Goldman Sachs mit einer Milliarden-schweren Kapitalspritze unter die Arme griff, dafür aber eine satte Dividende von 10 Prozent über mehrere Jahre verlangte.

Natürlich kann auch Warren Buffett nicht in die Zukunft blicken und der vermeidet ganz extrem kurzfristige Ausblicke, zu denen er sich nicht imstande sieht. Auch ist er wie jeder Investor nicht vor Fehlern gefeit, und seine Beteiligungsgesellschaft kann sich auch nicht von der allgemeinen Marktentwicklung abkoppeln. In elf von 59 Handelsjahren brachte ein Engagement in Berkshire Hathaway auch einen Jahresverlust.

Buffett bewertet aktuell also die Aktienmärkte als sehr teuer, aber er könne nach eigenen Angaben mit der hohen Cash-Quote sehr gut schlafen. Allerdings hat er schon mehrfach festgestellt, dass er mit seinen mittelfristigen Prognosen stets etwas zu früh dran sei. So auch dieses Mal?

Verlustjahre gehören zum Geschäft und keiner konnte dies besser zum Ausdruck bringen, als sein langjähriger und im Alter von fast 100 Jahren verstorbener Kompagnon, Charlie Munger. Dieser betonte immer, dass der Preis für Rendite eben die Inkaufnahme von Volatilität sei, Zitat:

„In fact, you could argue that if you are not willing to react with equanimity to a market price decline of 50% 2-3 times a century, you are not fit to be a common shareholder and you deserve the mediocre result that you are going to get, compared to the people who do have the temperament who can be more philosophical about these market fluctuations.“

Persönliche Anmerkung: Dann bekommt man eben die risikolosen Prämien der Banken, die aber allenfalls ein Inflationsausgleich sein werden.

Also mal sehen, wann Warren Buffet wieder ein größeres Engagement wagt, wie es in der Corona-Krise der Einstieg in Energiewerte gewesen ist oder bald darauf in den japanischen Aktienmarkt. Was sich beides wieder als große Treffer erwiesen haben.

Wie weit muss der allgemeine Aktienmarkt korrigieren oder gibt es nicht auch Märkte und Sektoren, die den KI-Hype zuletzt nicht mitgemacht haben?

Fazit

Was für eine Entwicklung beim S&P 500 und anderen Indizes in der 19. Kalenderwoche. Die Bären werden das Emporschmelzen der letzten Tage als Ruhe vor den Sturm werten, die Bullen als positive Seitwärtskonsolidierung.

Der amerikanische Aktienmarkt als Signalgeber für viele internationale Märkte steht mehr und mehr im Zeichen des Wahlkampfes um das Präsidentenamt und dem Bemühen der amtierenden Administration einen großen Kampf zu führen: Um eine stabile Wirtschaft, um eine Eindämmung der Inflation und um eine Bewältigung einer erdrückenden Zinslast.

Vor einigen Jahren sprach man in Zeiten der Nullzinsinspolitik von einem Experiment mit unbekannten Ausgang. Jetzt zeigen sich mehr und mehr die Kehrseiten einer opulenten Geldversorgung. Die Geldpolitik der US-Notenbank funktioniert nicht mehr so wie in der Vergangenheit, weil sich Verbraucher und Konsumenten mit längerer Kreditbindung teilweise unabhängig von der Geldpolitik gemacht haben. Andererseits muss man langfristig feststellen, dass die Wirtschaft abhängig geworden ist von einer Art Staatsdoping. Will heißen, dass das Wachstum in den USA auf einer immer höheren Verschuldung basiert und beim Doping hat ein Absetzen der unterstützenden Mittel stets einen Leistungsabfall des Konsumenten zur Folge. Erkennbar ist die akkommodierende Finanzpolitik an der Performance der Aktienmärkte, die seit dem Tief der Finanzkrise um über 15 Prozent per annum beim Leitindex S&P 500 zugelegt haben – vom Tief im März 2009 mit 676 Punkten bis auf über 5200 Punkte.

Mittel- und langfristig ist dieses Tempo nicht aufrechtzuerhalten, dies hat auch Investor Warren Buffett mehr als deutlich gemacht. Indem er gigantische Barmittel hält, um im Falle einer Korrektur wieder billig nachkaufen zu können. Das Problem ist nur, dass die Biden-Regierung mit ihrem „Verbündeten“ Jerome Powell vielleicht noch weiter Dopingmittel unters Volk verteilen könnte, um keinen größeren Schwächeanfall von Wirtschaft und Börse zuzulassen – vor dem großen Stichtag, dem 5. November 2024. Warren Buffett ist geduldig – sind es auch die internationalen Gläubiger der USA? Das (Groß)-Experiment mit unbekanntem Ausgang geht weiter..

Kommentare lesen und schreiben, hier klicken

Guten Tag Hr. Müller mich würde sehr interessieren wie und wo das Wissen zusammen tragen, oder lernen kann, Sie sind glaube ich auch über Umwege zur Börse gekommen !!! Ich würde mich über einpaar Tipps freuen !!! Ich habe etliche Bücher übers Traden, Investieren oder Wirtschaft, Hans Werner Sinn usw. gelesen !!! Würde mich freuen von Ihnen zu hören und noch ein schönes Wochenende Tomi

Hallo Herr Hangl. Da haben Sie mir aber eine Anfrage gestellt. Die wertvollste Erfahrung war natürlich das eigene Handeln an der Börse, über 35 Jahre mit all den Fehlern, die man machen kann. Einsatz von Hebel und Kredit, falsches Money Management mit falschen Positionsgrößen und den verschiedenen Formen der Voreingenommenheit, wie den Confirmation Bias, den Overconfidence Bias oder den Recency Bias. Aber mit der Zeit habe ich die Literatur „gefressen“, die es dazu gibt. Ob die Bücher von André Kostolany, Nasssim Taleb, Daniel Kahnemann und die neuesten von den ETF-Päpsten. Und natürlich Abertausende von Ausgaben des Handesblatts und vielen weiteren Wirtschaftspublikationen, die es hier noch gibt. Besonders aber aus dem wissenschaftlichen Bereich, abseits der gebührenorientierten Finanzbranche. Und natürlich im Netz. Aber dabei wurde mir von Jahr zu Jahr deutlicher, dass es darum geht den täglichen Noise herauszufiltern, der aus den verschiedensten Gründen verbreitet wird. Zum Clickbaiting oder um die eigene Position zu pushen, wie es von Vertretern der Großbanken sehr gerne gemacht wird. Viel wichtiger ist das eigene Big Picture ständig zu hinterfragen, ob sich an der Ausgangslage etwas geändert hat. Nichts ist destruktiver als an der Börse recht bekommen zu wollen. Die allerwichtigste Erkenntnis aber ist, dass die Börse ein soziales Konstrukt ist, mit all ihren Übertreibungen, bei dem das Prinzip der Reflexivität oberste Bedeutung genießt. Die Marktteilnehmer stellen sich auf neue Lagen ein, so dass alte Gesetzmäßigkeiten plötzlich nicht mehr oder nicht mehr sofort gelten.

Kurze Erklärung: Anders als bei den Naturwissenschaften gibt es keine feststehende Gesetzmäßigkeiten. Weil die Marktteilnehmer zugleich Beobachter des Systems sind und durch ihr Handeln die Bedingungen verändern können.

Wie wir doch gerade an der schnellsten und heftigsten Zinsanhebung der Fed erkennen können, weil sich Teilnehmer darauf eingestellt haben und mit langfristigen Krediten die Notenbankpolitik z.T. ausgehebelt haben.

Deshalb finde ich auch die Lebenserfahrung des fast 100 Jahre alt gewordenen Kompagnons von Warren Buffet, Charlie Munger, so wertvoll, einem Mann der alle 12 Rezessionen der Nachkriegszeit erlebt hat, den Zweiten Weltkrieg, den Korea- und Vietnamkrieg, den Kalten Krieg, die Golfkriege, den 11. September u.v.m.

Der festgestellt hat: „It’s stupid the way people extrapolate the past – and not slightly stupid, but massively stupid.“

Besonders wichtig auch sein Rat: „The first rule of compounding is to never interrupt it unnecessarily.“ Bei einer breiten, globalen Anlage.

Auch wenn es immer wieder getan wird, weil es doch so sicher ist, dass man billiger wieder in den Markt kommt.

Aber was sehr viele ältere Investoren gemeinsam kennzeichnet, ist die Weisheit: Börse lehrt Demut, auch wenn es in jeder Generation immer wieder Überflieger gibt, die mit ihren raschen Erfolgen glauben, die Kapitalanlage auf den Kopf stellen zu können. Die Geschichte ist voll von all diesen Irrtümern.

Grüße

Die Schlaumeier können jetzt wieder behaupten Buffett sei ein Trader oder sein Erfolgsrezept sei BUY AND HOLD. Das war einmal. Es ist auch zum Lachen,dass grosse Profis wie Goldmann und andere mit hunderten von Millionensalären von einem Privaten wie Buffett gerettet werden müssen.

Die Finanzindustrie ist schwer krank, wie lange kann diese elitäre Minderheit noch die Mehrheit der Bürger

finanziell drangsalieren? Also liebe Millionenbetrüger macht euch keine Sorgen, Buffett hat das Geld bereit um ihre ausgeplünderten Firmen zu retten.