Steht der US-Häusermarkt vor einer erneuten Katastrophe so wie in den Jahren 2006 und 2007, was letztlich in den Jahren 2008 und 2009 in der großen Finanzkrise mündete? Der Kollaps am US-Häusermarkt wurde genial aufgearbeitet in dem Film „The Big Short“, wo mehrere Spekulanten Wetten bei US-Banken abschlossen auf den dramatischen Anstieg der Ausfallraten bei Hypotheken. Sie gewannen letztlich die Wette und verdienten Milliarden. Die Banken mussten blechen.

US-Häusermarkt vor neuem Kollaps? Jahrelang fallende Ausfallraten für US-Hauskredite

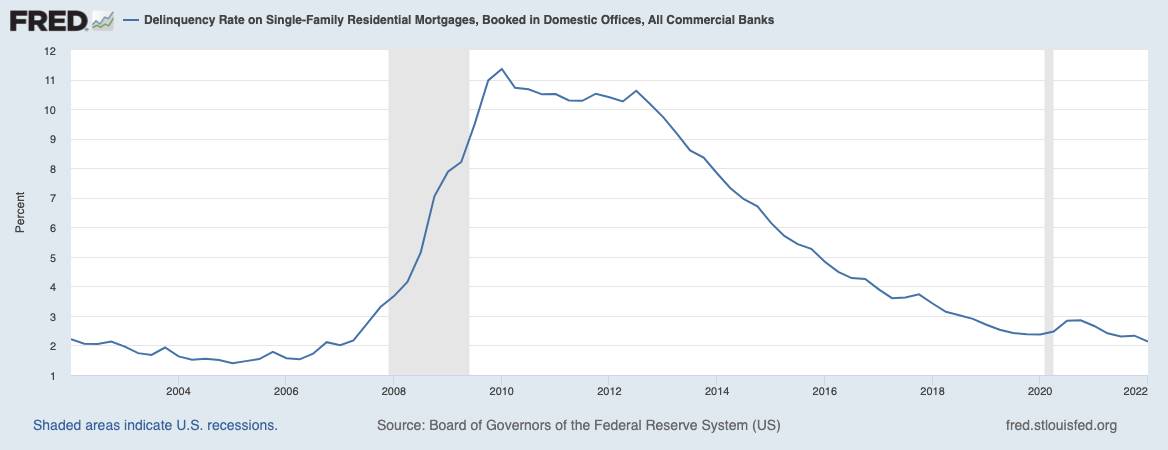

Und gibt es diesmal erneut einen Crash am US-Häusermarkt? Auf den ersten Blick ist die Bühne bereitet für einen neuen Kollaps. Schauen wir auf den folgenden Chart. Er zeigt seit dem Jahr 2002 die Ausfallraten bei Krediten für Häuser in den USA. Von normalen Raten unter 2 Prozent stieg die Ausfallrate in der Finanzkrise in der Spitze bis auf katastrophale 11,36 Prozent im Jahr 2010. Danach setzte die jahrelange Erholung der US-Konjunktur ein, auch mit Hilfe der Notenbank Federal Reserve. Die Ausfallraten fielen zehn Jahre lang immer weiter, bis sie jetzt im März 2022 das Tief bei 2,13 Prozent erreicht haben. Selbst nach der Coronakrise konnten die Ausfallraten weiter fallen, weil die US-Regierung alles und jeden mit Helikoptergeld flutete. Damit war direkt nach Ausbruch von Corona und den großen Lockdowns nicht zu rechen. Erwartet hätte man eigentlich eine Explosion der Ausfallraten bei Krediten. Aber die US-Regierung hat dies im Keim erstickt. Bis jetzt lief diese schönste aller Welten weiter.

Aber immer dann, wenn die schönste aller Welten erreicht ist, sollte man sich Gedanken machen, ob nun die nächste Krise am US-Häusermarkt ansteht. Wird, will oder kann die US-Regierung in der nun anstehenden Rezession erneut die Verbraucher retten? Das ist eher unwahrscheinlich, da es keine besondere Krise wie Corona ist, sondern ein „normaler“ Zyklus von nun schnell steigenden Zinsen und einer nahenden Rezession.

Im folgenden Chart sieht man seit 2002 die Federal Funds Rate, also quasi den Leitzins für die USA. In den Jahren vor der Finanzkrise 2008 waren die Zinsen enorm stark gestiegen von 1 auf über 5 Prozent um die sich überhitzende US-Volkswirtschaft abzukühlen. Dies war ein Riesenproblem für den US-Häusermarkt – viele Kreditnehmer konnten sich die explodierenden Monatsraten nicht mehr leisten. Die Ausfallraten gingen durch die Decke. Jetzt sehen wir den erneuten kräftigen Anstieg der Zinsen. Letzte Woche erhöhte die Fed auf einen Schlag die Zinsen um 0,75 Prozentpunkte auf nun 1,50-1,75 Prozent, und für die nächsten Monate sind weitere kräftige Schritte nach oben vorgesehen. Und die Hypothekenzinsen für 30jährige Festzinsen sind letzte Woche im Wochenvergleich von 5,23 auf 5,78 Prozent gestiegen – das war der stärkste Wochenanstieg seit dem Jahr 1987. Wird dies die Kreditnehmer in den USA erneut in die Pleite stürzen, stehen erneut Millionen Häuser vor der Zwangsräumung? Wer jetzt Festzinsdarlehen abschließt, hat Planungssicherheit. Aber die Kreditnehmer mit flexiblen Zinsen nicht.

Droht erneutes Debakel bei den flexiblen Zinsen?

In den Jahren 2003, 2004, 2005 und 2006 nahm das Debakel in den USA seinen Lauf. Man konnte im Nachhinein wirklich vom großen Kredit-Betrug reden. Millionen von Amerikanern, die nicht mal Jobs hatten oder wenn, dann extrem schlecht bezahlte Jobs, konnten sich Hauskredite überhaupt nicht leisten. Der US-Häusermarkt war damals der wilde Westen. Unzählige windige Makler, Kreditvermittler und Hypothekenbanken schwatzten unzähligen unbedarften Menschen Hauskredite mit flexiblen Zinsraten auf. Zum Start der Kredite wurden diese Konstrukte mit extra niedrigen verlockenden Zinsen ausgestattet, so dass die Zinsraten und damit die monatlichen Belastungen in den ersten Jahren extrem niedrig waren.

In den USA haben Hauskredite mit flexiblen Zinsen (adjustable rate mortgage / ARM) in der Regel in den ersten fünf Jahren einen festen Zins, danach werden die Zinsen flexibel, und werden nach bestimmten Intervallen angepasst. Vor der Finanzkrise 2008 wurden die Zinsen von den Banken nach Abluaf der ersten Festzinsphase explosionsartig nach oben geschraubt, im Zuge der Zinsanhebungen der Fed. Denn es gab keine Obergrenzen für die flexiblen Zinsen. Das brach vielen Verbrauchern das Genick, und sie mussten raus aus ihren Häusern. Schuld waren damals also die explodierenden Zinsen bei flexiblen Krediten, sowie auch die quasi nicht existenten Kreditvergaberichtlinien.

Lesen Sie auch

Nach der Finanzkrise 2008 wurden die Kreditvergaberichtlinien in den USA deutlich verschärft, und die Vorschriften begrenzen nun den maximalen Zinsbetrag, der für ein Darlehen mit variablem Zinssatz berechnet werden kann. Die vorhandenen Obergrenzen bei flexiblen Zinsraten geben an, um wie viel der Zinssatz während der Laufzeit des Kredits insgesamt steigen darf. Diese Obergrenze liegt in der Regel bei fünf Prozent, was bedeutet, dass der Zinssatz nie fünf Prozentpunkte höher sein darf als der anfängliche Zinssatz.

Jüngste Berichte aus den USA zeigten, dass sich zuletzt deutlich mehr Hauskäufer für Hypotheken mit variablem Zinssatz (ARM) entschieden haben, da sie anfangs einen etwas geringeren Zinssatz haben als die Kredite mit Festzins. Nach Angaben der „Mortgage Bankers Association“ entfielen am US-Häusermarkt am 20. Mai über 9 Prozent aller Hypothekenanträge auf ARMs. Zu Beginn des Jahres machten ARMs nur 3,1 Prozent der Kreditanträge aus, was ein eher normales Niveau darstellt. Die möglichen kurzfristigen Einsparungen bei Hauskrediten mit flexiblen Zinsen in den USA sind enorm – auf kurze Sicht gesehen. In einigen Jahren, wenn die Fed die Zinsen deutlich angehoben hat und der flexible Zins nach oben angepasst wird, könnten diese Kreditnehmer übel drauf zahlen.

Immobilien-Crash light?

Kurz-Fazit: Es ist gut möglich, dass Kreditnehmer, die zum Beispiel vor drei oder vier Jahren einen Hauskredit mit flexiblen Zinssatz abgeschlossen haben, in ein oder zwei Jahren massiv drauf zahlen werden, wenn sie dann zum ersten Mal höhere Zinsen zahlen, die durch die Fed-Anhebungen in die Höhe getrieben worden sind. Ausfallraten für Kredite könnten spürbar ansteigen. Aber ob es zu einem Crash am US-Häusermarkt kommen wird wie vor zehn Jahren? Es könnte womöglich einen kleineren Crash geben als damals, weil die Vergaberichtlinien restriktiver sind, und weil die flexiblen Zinssätze nicht mehr unbegrenzt stark ansteigen können.

Kommentare lesen und schreiben, hier klicken