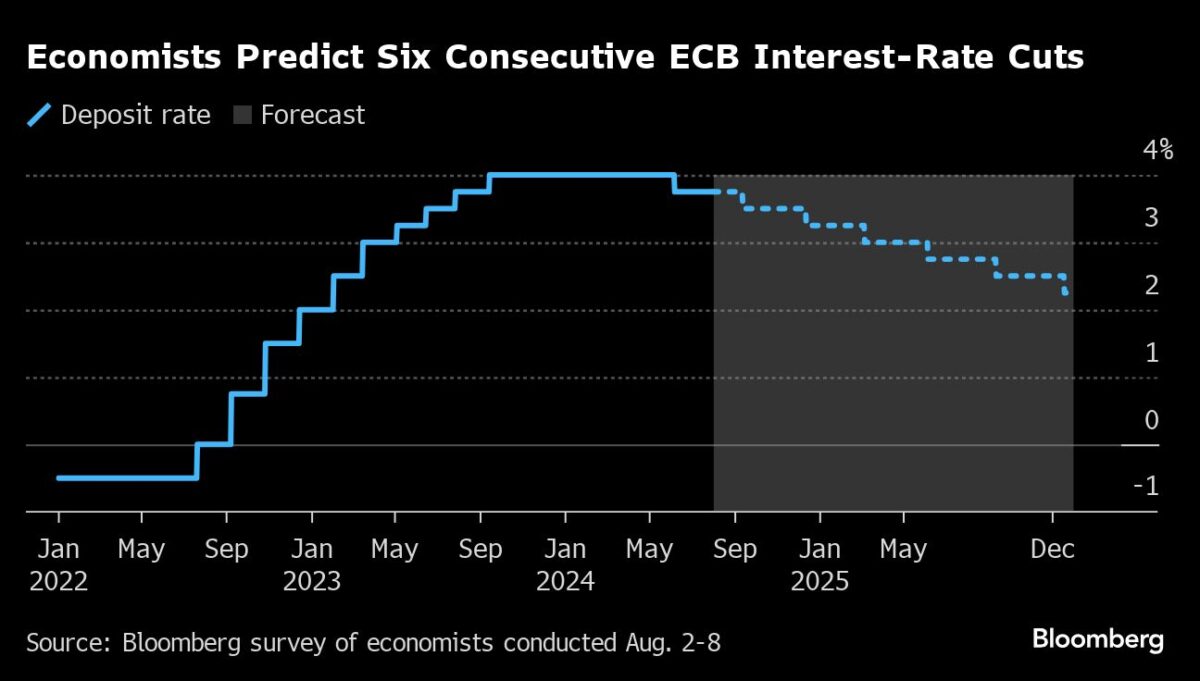

Die Europäische Zentralbank steht kurz vor ihrer nächsten Zinssenkung, nachdem sie im Juni den Startpunkt für einen neuen Lockerungszyklus gelegt hat. Auf der nächsten Sitzung am 12. September wird die EZB voraussichtlich die Zinsen erneut um 25 Basispunkte senken. Da die US-Notenbank Fed ebenfalls signalisiert hat, die Lockerung einzuleiten, dürfte den Zentralbankern der Zinsschritt leicht fallen. Doch die Entscheidungen der Europäischen Zentralbank werden sehr viel umstrittener werden, sobald die Zinssätze auf etwa 3 % fallen und Auseinandersetzungen darüber entstehen, was noch notwendig ist, um die Inflation in Schach zu halten, so mit der Angelegenheit vertraute Personen im Gespräch mit Bloomberg.

Zinsen: Das richtige Maß finden

Während die nächsten zwei oder drei Senkungen des Einlagensatzes von seinem derzeitigen Niveau von 3,75 % wahrscheinlich keine größere Unstimmigkeit unter den EZB-Mitgliedern verursachen werden, dürfte die Debatte dann hitziger werden. Es ist davon auszugehen, dass unterschiedliche Auffassungen sowohl über die Preisaussichten als auch über den Punkt geben, an dem die Geldpolitik aufhört, das Wirtschaftswachstum zu bremsen, zu Diskussionen und Konflikten führen, sagten die Personen, die anonym bleiben wollen.

Die Schätzungen für den letztgenannten Punkt reichen von 2 % bis 3 %. Angesichts der sinkenden Inflation gehen Märkte und Analysten jedoch davon aus, dass sich die Zinsen bis zum Jahresende dem oberen Ende dieser Spanne annähern – oder vielleicht sogar erreichen – werden. Sie erwarten, dass sie sich schließlich bei etwa 2,5 % einpendeln werden.

Es gibt erste Anzeichen für die bevorstehenden Spannungen.

„Je näher die Zinsen dem oberen Bereich der Schätzungen des neutralen Zinssatzes kommen – das heißt, je unsicherer wir sind, wie restriktiv unsere Politik ist – desto vorsichtiger sollten wir sein, um zu vermeiden, dass die Geldpolitik selbst zu einem Faktor wird, der die Disinflation bremst“, sagte Direktoriumsmitglied Isabel Schnabel am Freitag.

EZB: Spielraum für Zinssenkungen

Die EZB-Vertreter sind sich weitgehend einig, dass es noch Spielraum für weitere Zinssenkungen gibt, da die Verbraucherpreissteigerungen immer noch mit ihrer Prognose für eine Rückkehr zum 2%-Ziel Ende nächsten Jahres übereinstimmen.

Nach dem ersten Zinsschritt im Juni werden weitere im September und Dezember erwartet – passend zur Veröffentlichung der vierteljährlichen Wirtschaftsprognosen. Auch eine weitere Senkung der Zinsen im Oktober schließen die Märkte nicht aus.

Weniger Einigkeit herrscht jedoch darüber, wie groß die Gefahr ist, dass die Inflation – die im August bei 2,2 % lag – weiter ansteigt. Das dovishe Lager der EZB befürchtet, dass das Ziel verfehlt wird, zumal die Wirtschaft in der Eurozone mit ihren 20 Ländern an Schwung verliert. Die Falken hingegen befürchten, dass eine zu rasche Lockerung der Geldpolitik die Inflation wieder anheizen könnte.

Solche Argumente werden bereits aus den Reihen des 26-köpfigen EZB-Rats geäußert.

Aussagen der EZB-Mitglieder

Einerseits hat Griechenlands Yannis Stournaras die Zentralbanker aufgefordert, „gleichermaßen besorgt über das Über- und Unterschreiten des Inflationsziels“ zu sein, und Portugals Mario Centeno sagte, die EZB müsse „die Inflation mit dem geringstmöglichen Opfer senken“ – eine Anspielung auf mögliche wirtschaftliche Schmerzen, wenn die Geldpolitik zu lange zu restriktiv ist.

Für ihn besteht die Gefahr einer Rückkehr zu dem Umfeld mit niedriger Inflation und geringem Wachstum, das der Pandemie vorausging.

Im Gegensatz dazu hebt Boris Vujcic aus Kroatien das anhaltende Preiswachstum im Dienstleistungssektor hervor, das im August auf 4,2 % anstieg, während Bundesbankpräsident Joachim Nagel letzte Woche erklärte, die EZB solle die Zinsen nicht zu schnell senken, da „eine etwas stärkere wirtschaftliche Erholung die Rückkehr zu unserem Ziel weiter verzögern könnte“.

Die Frage, wann genau die Geldpolitik beginnt, das Wirtschaftswachstum anzukurbeln, anstatt es zu bremsen, ist noch umstrittener – vor allem, weil der sogenannte neutrale Zinssatz nicht beobachtbar ist und es mehrere Schätzungen zu seiner Höhe gibt.

In einem Artikel vom Januar erklärten EZB-Volkswirte, dass Modelle einen realen Zinssatz zwischen -0,75 % und 1 % ergeben – was einen nominalen Zinssatz von 1,25 % bis 3 % bedeutet. Der französische Wirtschaftsexperte Francois Villeroy de Galhau erklärte jedoch im April, dass eine Schätzung der EZB und der französischen Zentralbank auf einen nominalen Zinssatz von 2 % bis 2,5 % hindeute.

„Dies ist nicht unbedingt das Ziel für die derzeitige Zinssenkungsphase“, sagte er damals. „Es zeigt lediglich, dass wir einen beträchtlichen Spielraum haben, um die Zinsen zu senken, bevor wir den restriktiven Bereich verlassen.“

Dovish wegen schwacher Wirtschaft

Diese eher dovish klingenden Einschätzungen des neutralen Zinssatzes beruhen auf den nach wie vor schwachen Fundamentaldaten der Wirtschaft des Euroraums – wie niedrige Geburtenraten und eine nachlassende Produktivität. Eher hawkisch eingestellte Währungshüter sind anderer Meinung und verweisen auf eine Spanne von 2,5 % bis 3 %, die durch strukturelle Faktoren wie die kostspielige Umstellung auf die grüne Wirtschaft und die anhaltend angespannten Arbeitsmärkte bedingt ist.

„Das anhaltende Stagflationsrisiko im Euroraum wird Zinssenkungen über die nächste Woche hinaus kontroverser machen, da der EZB-Rat wieder deutlich mehr zwischen Tauben und Falken gespalten ist“, sagte Carsten Brzeski, Leiter der Makroabteilung bei ING. „Damit die Falken einer Reihe von Senkungen der Zinsen zustimmen, muss sich das Wachstum im Euroraum weiter abschwächen.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Moin, moin,

wenn keine wettbewerbsfähige, funktionierende EU Wirtschaft mehr vorhanden ist (die wird gerade liquidiert oder wandert ab), erfolgt die Staatsfinanzierung durch die EU. Dazu noch die Plünderung der Bürger durch das Vermögensregister und die unsichtbare Mauer (= Fluchtbremse) der Bargeldabschaffung. Was will man mehr? Aber laut aussagen von „oben“ sollen wir dann alle glücklich sein. Viel Spaß dabei.