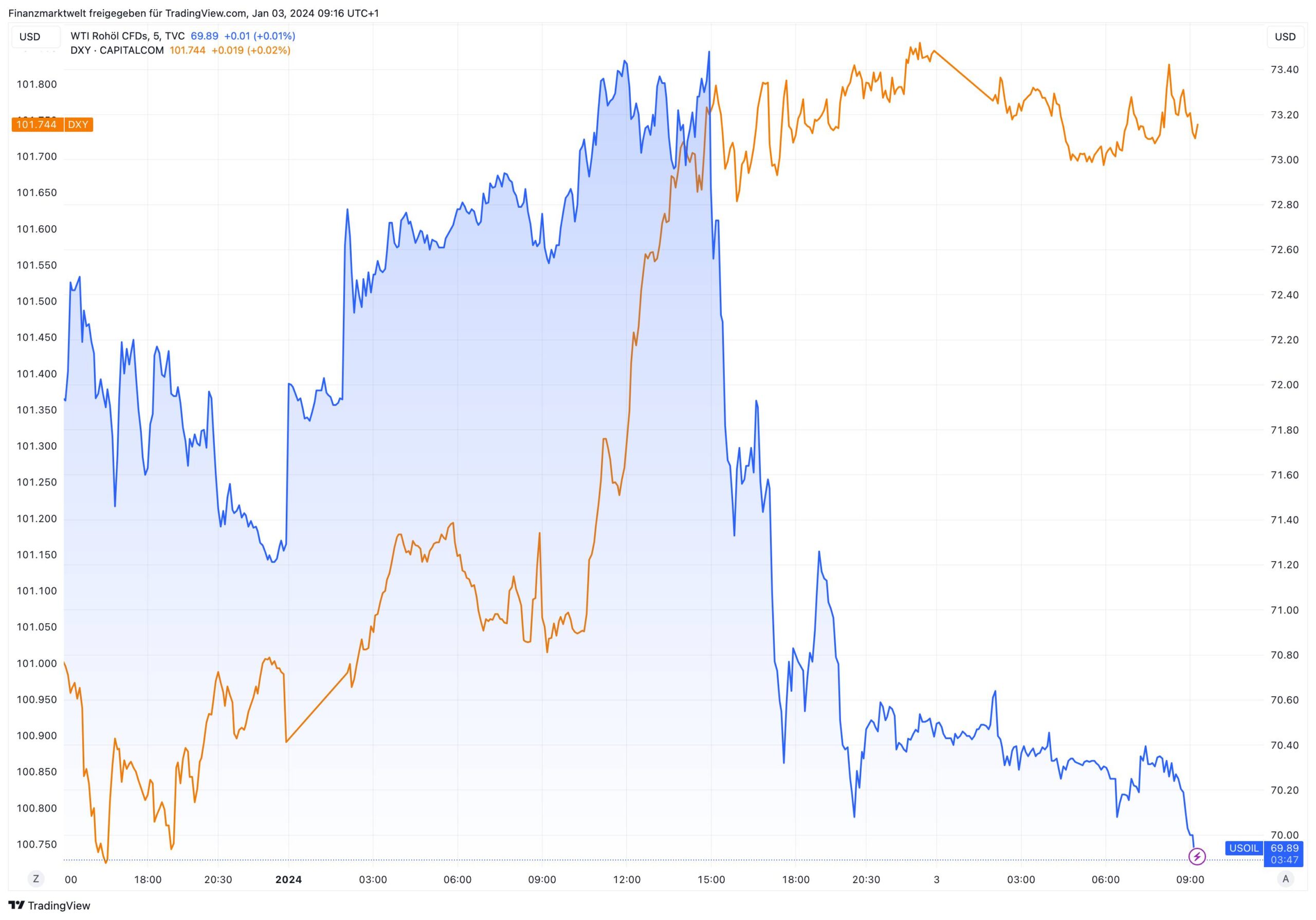

Gestern sah man einen sprunghaft steigenden US-Dollar und plötzlich nervöse Bewegungen an den Aktienmärkten. Dies belastete den Ölpreis. WTI-Öl fiel gestern relativ schnell um gut 3 Dollar, um aktuell sogar unter die 70 Dollar-Marke zu rutschen. 80 % des täglichen Terminhandels bei Öl sollen inzwischen von ALGOS (Computerprogrammen) bestimmt werden. Ist diese gestrige Bewegung da verwunderlich? Siehe dazu folgender TradingView Chart: Der US-Dollar (orange) stieg gestern stundenlang kräftig an (orange Linie) – dann haben sich am Nachmittag die ALGOS wohl entschieden, dass man jetzt den Ölpreis (blaue Linie) runterdrücken kann als negative Korrelation zum US-Dollar. Aber abseits dieser aktuellen Bewegung könnte vor allem die große Öl-Schwemme in den nächsten Monaten eine große Belastung für den Ölpreis darstellen. Nachfolgend werfen wir einen genaueren Blick auf wichtige Faktoren.

Ölpreis fällt – große Angebotsmengen im Fokus der Anleger

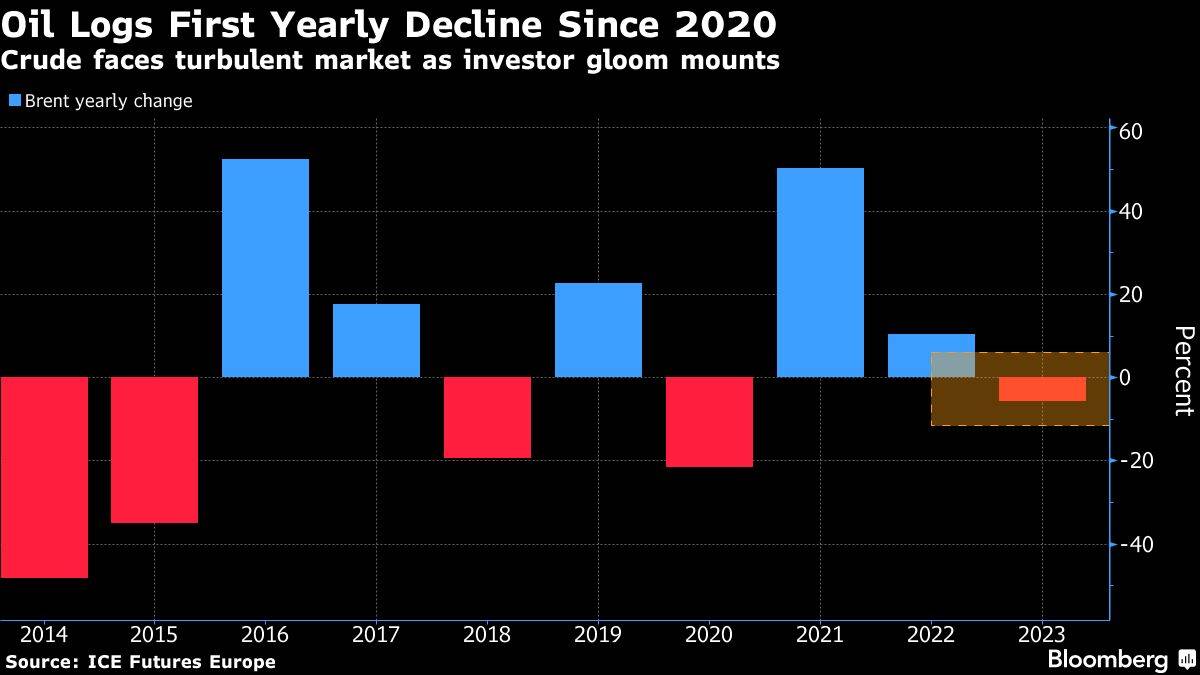

Das Problem ist die steigende Rohölproduktion der Nicht-OPEC+-Länder, einschließlich der USA, die die globale Nachfrage übersteigen könnte, die zwar immer noch wächst, aber langsamer. Das Ölkartell hat darauf mit der Zusage tieferer Produktionskürzungen reagiert, aber Händler sind laut Bloomberg skeptisch, dass diese ausreichend umgesetzt werden, um den Überschuss vollständig zu beseitigen. Diese Kombination hat bereits dazu geführt, dass der Ölpreis in 2023 zum ersten Mal seit 2020 wieder gesunken ist, was die Erwartungen an höhere Preise infolge einer Erholung nach der Pandemie zunichte gemacht hat. Erschwerend kommt hinzu, dass die Spekulanten den Markt immer stärker im Griff haben, was zu Preisschwankungen führt, die manchmal nichts mit den Fundamentaldaten zu tun haben.

Ein Blick in die Zukunft „über ein Quartal hinaus erscheint mir sehr schwierig“, so Trevor Woods, Chief Investment Officer des Rohstofffonds Northern Trace Capital LLC. „Das kommende Jahr ist ein schwieriges, schwieriges Jahr.“ Der Ölmarkt ist in hohem Maße von der OPEC und ihren Verbündeten abhängig, und ein Scheitern der früheren Vereinbarung der Gruppe zur Drosselung des Angebots könnte den Ölpreis in den Keller schicken, sagte er.

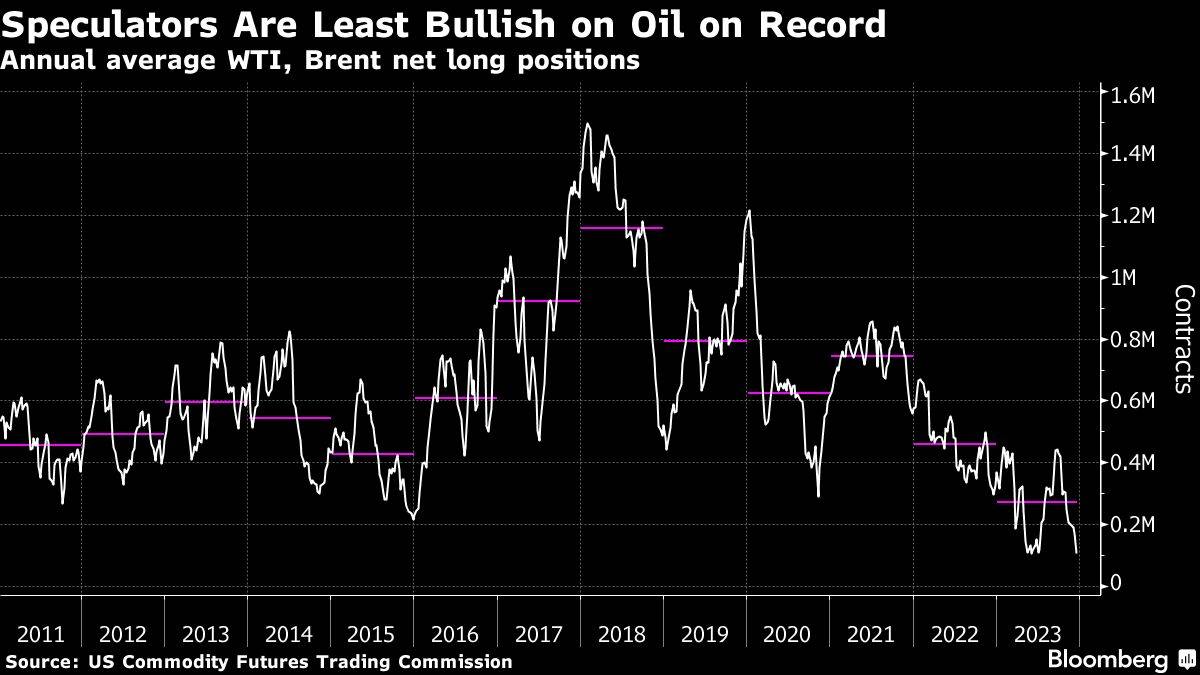

Netto-Long-Positionen bei Öl so niedrig wie seit 2011 nicht mehr

Die Schwäche lässt sich an mehreren Indikatoren ablesen. Die Brent-Futures-Kurve befand sich den größten Teil des Dezembers in einer rückläufigen Contango-Struktur, wobei Kontrakte für kurzfristige Barrel mit Abschlägen gegenüber späteren gehandelt wurden. Außerdem waren die Spekulanten im Jahr 2023 so pessimistisch wie seit mehr als zehn Jahren nicht mehr in Bezug auf Öl. Den von Bloomberg zusammengestellten Daten zufolge sind die Netto-Long-Positionen nicht-kommerzieller Akteure bei den wichtigsten Ölkontrakten im Durchschnitt so niedrig wie seit 2011 nicht mehr.

„Der Markt ist möglicherweise endgültig in den ‚Show-me-Modus‘ übergegangen, der eine Kombination aus erheblichen Bestandsabzügen, besseren Qualitäten, Strukturen und Margen erfordert, bevor das Kaufinteresse wiederkehrt“, so Vikas Dwivedi, Global Energy Strategist bei der Macquarie Group Ltd.

Mindestens zweimal im Jahr 2023 gingen die Vermögensverwalter im Vorfeld von OPEC+-Treffen Short-Positionen ein und reagierten auf die von der Gruppe angekündigten Produktionskürzungen mit Verkaufswellen. Ihr schwindendes Vertrauen in die Fähigkeit des Kartells, den Markt im Gleichgewicht zu halten, wurde durch den Aufstieg des algorithmischen Handels noch verstärkt, auf den inzwischen fast 80 % der täglichen Ölgeschäfte entfallen und der zunehmend zu Schwankungen im Ölpreis führt, die von den Fundamentaldaten unabhängig sind. Eine Konsolidierungswelle unter den Produzenten schwächt auch die Verbindung des Terminmarktes zu den physischen Strömen.

Spekulanten werden einige Überzeugungsarbeit leisten müssen, bevor sie sich entschließen, im Jahr 2024 entschlossen auf Öl zu setzen. Die Renditen von Rohstoff-Hedgefonds fielen im vergangenen Jahr auf den niedrigsten Stand seit 2019, während die Rohstoffpreise laut Bloomberg-Indizes erstmals seit fünf Jahren zurückgingen. Vor allem der gleichnamige Hedgefonds des Ölhändlers Pierre Andurand steuerte auf seinen größten Verlust in der Geschichte zu.

OPEC gegen Schiefergestein – schlechtes Szenario für Ölpreis-Bullen

Die zusätzlichen 900.000 Barrel pro Tag an freiwilligen Angebotskürzungen der OPEC+, auf die man sich erst vor wenigen Wochen geeinigt hatte, sind ein Knackpunkt für Analysten und Händler, die versuchen, das globale Gleichgewicht von Angebot und Nachfrage einzupreisen. Die Händler fragen sich, ob die Gruppe genügend Kürzungen vornehmen wird, um den sich abzeichnenden Überschuss einzudämmen. Das Kartell steht vor einem „Balanceakt“, so Parsley Ong, Leiter der Asienforschung für Energie und Chemie bei JPMorgan. Er „dreht sich um die Tatsache, dass die US-Produzenten grundsätzlich preisempfindlich sind. Je höher die OPEC+ den Ölpreis durch Produktionskürzungen hält, desto mehr werden die traditionellen Ölproduzenten und die US-Schieferölproduktion darauf reagieren und das Angebot erhöhen.“

In den USA erreichte die wöchentliche Rohölproduktion im vergangenen Monat einen Rekord von 13,3 Millionen Barrel pro Tag, da die Bohrunternehmen vom Permian Basin in Westtexas bis zum Bakken Shale in North Dakota die Ölproduktion weit über die Prognosen der Analysten hinaus steigerten. Nach Angaben der US Energy Information Administration wird die Produktion im Jahr 2024 voraussichtlich einen neuen Höchststand erreichen. Auch Brasilien und Guyana werden ihr Angebot deutlich erhöhen und damit zu einer Welle neuer Rohölvorkommen in Amerika beitragen.

Nachfragewachstum verlangsamt

Auf der Nachfrageseite dürfte sich das weltweite Verbrauchswachstum aufgrund der schwächeren Wirtschaftstätigkeit verlangsamen, so der jüngste Marktausblick der Internationalen Energieagentur. Die IEA geht davon aus, dass die Nachfrage in diesem Jahr um 1,1 Millionen Barrel pro Tag steigen wird. Das ist zwar weniger als die Hälfte der zuletzt für 2023 geschätzten Wachstumsrate, aber im historischen Vergleich immer noch ein hoher Wert. Der Verbrauch normalisiert sich nach der einmaligen Unterbrechung durch die Pandemie, und in den USA beflügeln wachsende Erwartungen auf eine so genannte weiche Landung die Energienachfrage.

Dennoch ist das globale Bild uneinheitlich, und in einigen Sektoren ist eine rasche Abkehr vom Öl zu beobachten. In China, dem größten Rohölimporteur Asiens, stellt die Elektrifizierung von Autos einen strukturellen Gegenwind für den Ölverbrauch dar, der das Nachfragewachstum belastet, so Anthony Yuen, Leiter der Energiestrategie bei der Citigroup. „Dies schränkt die Empfindlichkeit im Ölpreis gegenüber allgemeineren makroökonomischen Faktoren ein“, sagte er. „In der Vergangenheit konnten sich Wirtschaftsindikatoren direkt in eine höhere Nachfrage nach Bodentransporten und Kraftstoffen niederschlagen“, aber diese Beziehung scheint sich nun abzuschwächen, da der Absatz von Elektrofahrzeugen zunimmt.

Die Analysten sind sich jedoch der geopolitischen Risiken bewusst. Die Angriffe der jemenitischen Houthi-Milizen im Roten Meer bleiben im Fokus, und Russland führt weiterhin Krieg in der Ukraine. Letztlich haben die Produzenten weltweit immer noch die Möglichkeit, ihre Fördermengen zu drosseln, um der Nachfrageentwicklung gerecht zu werden, auch wenn dies auf Disziplin und Absicht hinausläuft. „Die OPEC+ ist daran interessiert, ihre Einnahmen zu maximieren, also liegt es in ihrem Interesse, mehr zu produzieren“, so Yuen von Citi. „Aber ich denke, es wird davon abhängen, wie sich die Produktion aus Nicht-OPEC-Quellen im nächsten Jahr entwickeln wird.

Kommentar

FMW: Wie ich es in den letzten Wochen schon mehrmals geschrieben habe – jederzeit könnte Saudi-Arabien wie aus dem Nichts mit einer erweiterten, massiven Fördermengenkürzung aufwarten, in dem Bestreben den Ölpreis endlich hoch zu pushen. Wenn dies funktioniert, würde Saudi-Arabien einen hohen Preis zahlen. Denn weltweit würden dann alle Produzenten von höheren Preisen profitieren, aber nur die Saudis würden durch deutlich weniger Mengenabsatz auch Einnahmen einbüßen. Und sie würden dazu noch Marktanteile einbüßen, die beispielsweise von US-Anbietern übernommen werden.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Mit den Hedgefonds ist das eben so eine Sache. Einerseits sind sie für das Finanzprodukt Rohstoffsicherungsgeschäft unverzichtbar. Auf der anderen Seite muß man sie jedoch eben auch mit Ölpreiswetten ohne realwirtschaftlichen Bezug in Verbindung bringen.