Die Aktienmärkte haben sich gut entwickelt trotz massiv gestiegener Zinsen. Der europäische Stoxx 600 Index stieg in den letzten zwölf Monaten um 8,22 %, der Euro Stoxx 50 um 12,19 %. Seit Sommer 2021 stiegen die beiden Indizes bis heute immerhin noch um 3,75 % und 7,6 %. Die folgende Grafik zeigt den Verlauf seit 2021: Die europäischen Aktienmärkte (blaue und orange) konnten unterm Strich leicht ansteigen. Normalerweise läuft die Wirtschaftsentwicklung grob betrachtet parallel mit dem Aktienmarkt – aber seit einigen Quartalen nicht mehr wirklich!

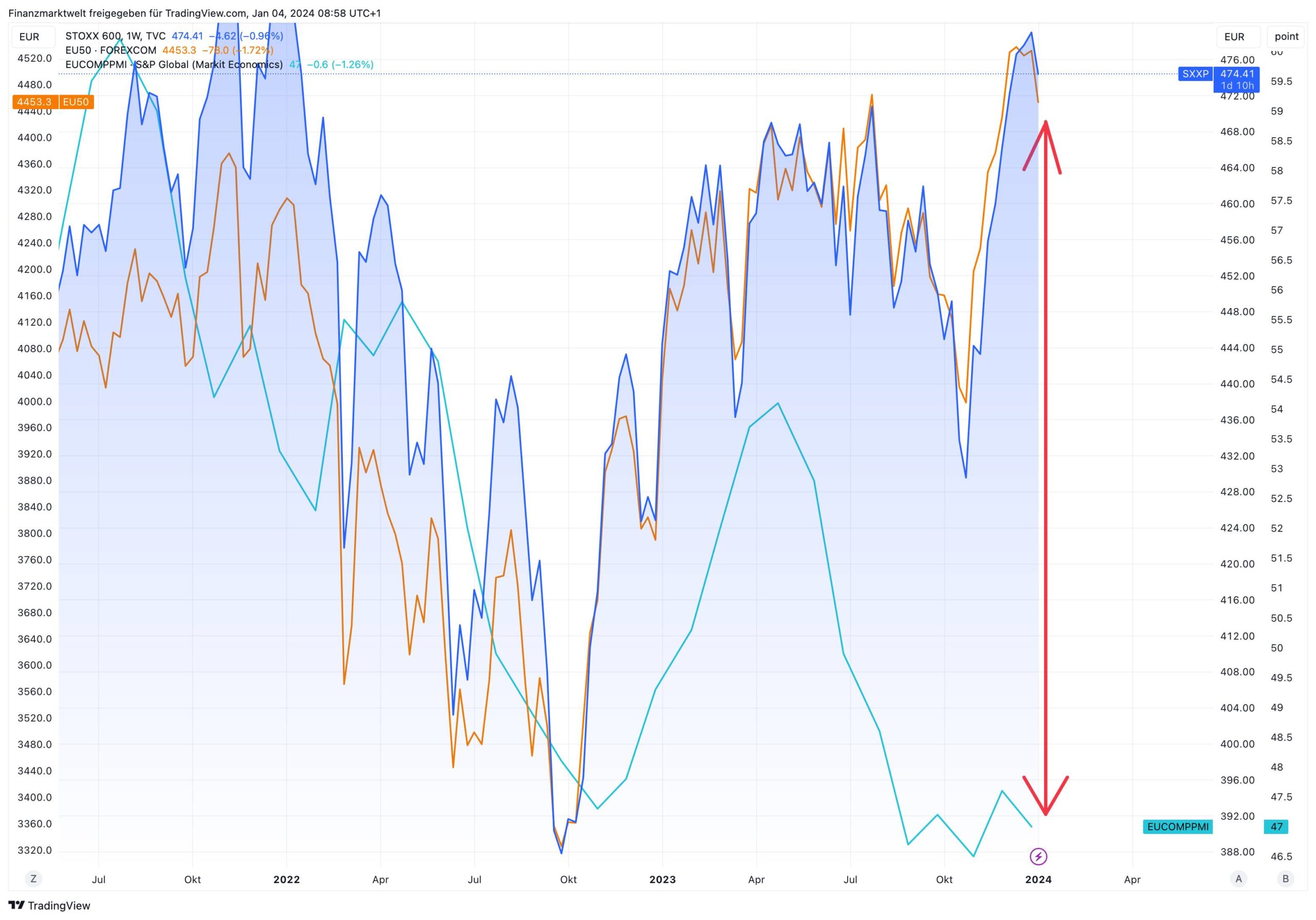

Europäische Aktienmärkte klar entkoppelt von Einkaufsmanagerdaten

Diese Entkopplung sehen wir gut im europäischen Einkaufsmanagerindex (PMI), der als verlässlicher Gradmesser für die konjunkturelle Entwicklung angesehen wird. Alle Werte über 50 zeigen ein Wachstum der Wirtschaft, Werte unter 50 zeigen eine Schrumpfung. Wir sehen den PMI in der türkisen Linie. Seit Mai 2023 hat sich der PMI nach unten abgekoppelt. Die Aktienmärkte steigen, die Einkaufsmanagerdaten verschlechtern sich. Seit Mai 2023 ist der PMI für die Eurozone von 54 (Wachstum) auf 47 Punkte (Schrumpfung) gefallen. Man erkennt den sich stark ausgeweiteten Abstand zwischen der Entwicklung der Aktienmärkte und der Konjunktur. Nun ist die Frage: Wird sich die Konjunkturerwartung der Einkaufsmanager wieder erholen, oder wird diese Lücke reduziert, in dem sich die Aktienkurse nach unten anpassen?

Auch globale Märkte zeigen großen Abstand

Auch auf globaler Ebene sehen wir dieses Phänomen. Die folgende Grafik zeigt ebenfalls seit 2021 den Vergleich: Der globale Index für Aktienmärkte MSCI World ist gut gestiegen, aber der globale Einkaufsmanagerindex hat sich nach unten abgekoppelt. Oder ist es eher andersrum? Die Aktienmärkte koppeln sich von der realwirtschaftlichen Entwicklung ab, und steigen trotzdem weiter? Denn die großen Konzerne verdienen weiterhin gutes Geld. Globale Aktienmärkte (blaue Linie) und der globale PMI (weiße Linie) begannen im Herbst 2022 sich voneinander zu entkoppeln. Seit 2021 sinkt der PMI von 53,5 Punkten auf jetzt 49 Punkte, und signalisiert damit eine Schrumpfung der Wirtschaft.

Gleichzeitig konnte der MSCI World seit 2021 von 2.700 auf 3.115 Punkte zulegen. Auch hier darf die Frage erlaubt sein, ob die Aktienmärkte zu stark gelaufen sind. Seit mehreren Monaten – und vor allem in den letzten Wochen – werden Aktien in Europa und den USA angefeuert in der Hoffnung, dass die Zentralbanken bald wieder die Zinsen senken werden. Schauen die Börsianer – die ja stets die Zukunft handeln – so weit in die Zukunft, dass sie bereits jetzt die kräftige Konjunkturerholung dank Zinssenkungen in Form steigender Aktienmärkte einpreisen? Der Kritiker wird sagen, dass die Aktienkurse einfach viel zu heiß gelaufen sind, wenn man die Aussicht auf eine gerade anstehende Rezession in Europa berücksichtigt, und womöglich auch in den USA? So oder so – der weite Abstand zwischen Aktien und PMI-Daten sieht nicht gesund aus.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

danke für den interessanten proof meines mehrfach geäußerten „verdachts“, dass die us getriebenen finanzmärkte inzwischen ein eigenleben ggü. der realwirtschaft entwickeln, dass natürlich ihrer glaubwürdigkeit diametral entgegensteht. längere zeitverläufe wären noch interessant, um auch historisch zu betrachten ob solche entkopplungsmuster üblich bzw. wie sich solche entkoppelungen über welche zeiträume wieder auflösen.

wenn sich in der großen masse der kleinen anleger/sparer der eindruck verfestigt man wäre nur mehr den „launen“ von big money in zusammenspiel mit den notenbanken ausgesetzt, kann das nicht gesund sein. das gesamte fiat-geldsystem ist mehr oder weniger auf vertrauen an werthaltigkeit von assets aufgebaut. was passiert wenn das dauerhaft durch – nennen wir es mal „kreative steuerungsmaßnahmen“ – untergraben wird, hat man vielfach in der wirtschaftsgeschichte gesehen.

Der MSCI ist zum einen sehr US- und dann sehr IT-lastig. IT ist jedoch kaum von Zulieferern abhängig, womit die Einkaufskonditionen deutlich weniger ins Gewicht fallen als im verarbeitenden Gewerbe. Insofern zeigt die Diskrepanz eine zunehmende Virtualisierung gegenüber der Realwirtschaft auf, was an sich unbedenklich wäre, solange die Existenzgrundlagen für den Cyberkram erhalten bleiben.

Das kann zwar schnell ins Gegenteil umschlagen, wenn mal irgendwo einer den Stecker zieht. Daran ist nur inzwischen niemand mehr interessiert, weil jeder Teil der virtuellen Welt geworden ist und je weniger Realwirtschaft benötigt wird, desto mehr Reserven stehen der Virtualisierung zur Verfügung.

Man darf dabei nur nicht gerade die übersehen, die weder rote noch blaue Pillen schlucken wollen.

Ich weiß nicht, ob ich das irgendwo auf FMW gelesen hatte, aber ein Kommentator meinte, die Glorreichen 7 seien nicht nur der neue „Value“ sondern gar ein „sicherer Hafen“, so wie sonst Gold oder Anleihen. Ich hielt das für eine bemerkenswerte Marktrekursion. Vielleicht ist das auch eine Folge von Selbstverstärkungseffekten, die durch Gewichtung in Indizes/ETFs entstehen: hoch gewichtete Aktien werden gekauft, weil der ETF gekauft wird, dadurch steigt das bullische Sentiment der betreffenden Aktien noch, was zu weiteren Käufen führt, was die ETFs in denen sie hoch gewichtet sind wertvoller macht usw. Es hilft natürlich, dass diese Gruppe von Unternehmen tatsächlich profitabel ist und dann auch noch eine Marktphantasie ( KI ) hinzukommt.

@ Nvidianer

Die Mag7 betrachte ich auf Grund ihrer immer noch recht fragilen Geschäftsbasis eher als Derivate der Realwirtschaft. Es ist durchaus denkbar, dass sie deshalb auch in Kürze dafür herhalten müssen, um das Machtgefälle innerhalb der Staaten wiederherzustellen. Bekanntlich kompensiert allein deren Kursentwicklung die Inflation, was jeder bisherigen Zinserhöhung ein breites Grinsen aufsetzt. Weil höhere Zinsen jedoch zu Lasten der Realwirtschaft gehen, bleibt kaum etwas anderes, als die virtuellen Welten einzuhegen oder gar aufzulösen, wenn man die Bodenhaftung der Bürger wiederherstellen muss. Dem Neuen Markt wurde seinerzeit auch nicht lange nachgetrauert, als alle bereits glaubten nie wieder arbeiten zu müssen.