Global steigen die Zinsen – und dabei geht es mehr als nur um die Inflation, sondern auch um die jeweiligen Währungen und vor allem um den Dollar!

Wieder rauscht eine kleine Schockwelle über die globalen Finanzmärkte, ausgelöst durch die japanische Notenbank, die aktuell die Obergrenze für die 10-jährigen Staatsanleihen von 0,25 auf 0,5 Prozent angehoben hat. Sofort sprang der Außenwert des Yens im Vergleich zum US-Dollar nach oben. Damit hat die letzte große Notenbank (mit Ausnahme der chinesischen Notenbank), die sich strikt geweigert hatte, die Geldpolitik zu straffen, genau das getan!

Ist die Stärkung der eigenen Währung, ein (Mit-)Grund für die weltweit so zahlreichen Anhebungen der Zinsen?

Zinsen: Kampf gegen Inflation, aber auch gegen die Stärke des US-Dollars

Übergeordnet gilt: Es ist sicherlich der Abkehr vom billigen Geld geschuldet und dem Kampf gegen eine global auftretende Inflation. Als Sondersteuer für die breite Bevölkerungsgruppen, die Wachstum und Konsum gefährden, aber auch die so gefürchtete Lohn-Preis-Spirale befördern kann.

Aber was ein immer stärker werdender Dollar für Kollateralschäden verursacht, wird bei der Betrachtung des US-Zinsniveaus stets ein wenig außer Acht gelassen. Der Anstieg der Leit-Zinsen in den USA von 0,25 auf 4,5 Prozent führte zu einem Run auf US-Staatsanleihen und zur Schwächung vieler internationaler Währungen.

Beispielsweise beim japanischen Yen:

oder beim Euro:

Sowohl die Europäische Zentralbank, als auch die japanische Notenbank waren sehr zögerlich in ihren geldpolitischen Maßnahmen, müssen aber als Letzte dem Zug der monetären Straffung folgen. Was die Währungsmärkte bereits seit geraumer Zeit antizipieren.

Einbruch der Emerging Markets, die Gefahr im Hintergrund

Eine dauerhafte Stärke des US-Dollars würde aber ganz besonders gefährlich werden für die Schwellenländer, insbesondere diejenigen, die sich stark in der US-Währung verschuldet haben. So hatte bereits vor einem halben Jahr die Chefin des Internationalen Währungsfonds IWF, Kristalina Georgiewa, bei einer großen Tagung Fed-Chef Powell gewarnt, er möge mit seinen Anhebungen der Zinsen Maß halten, wolle er nicht eine internationale Finanzkrise hervorrufen. Es blieb vielen Staaten gar nichts anderes übrig, als ihre Zinsen kräftig anzuheben, wollte man nicht eine weitere eigene Abwertung der heimischen Währung riskieren. Mit der Folge, dass man dadurch die eigenen Investitionsbedingungen stark beeinträchtigt.

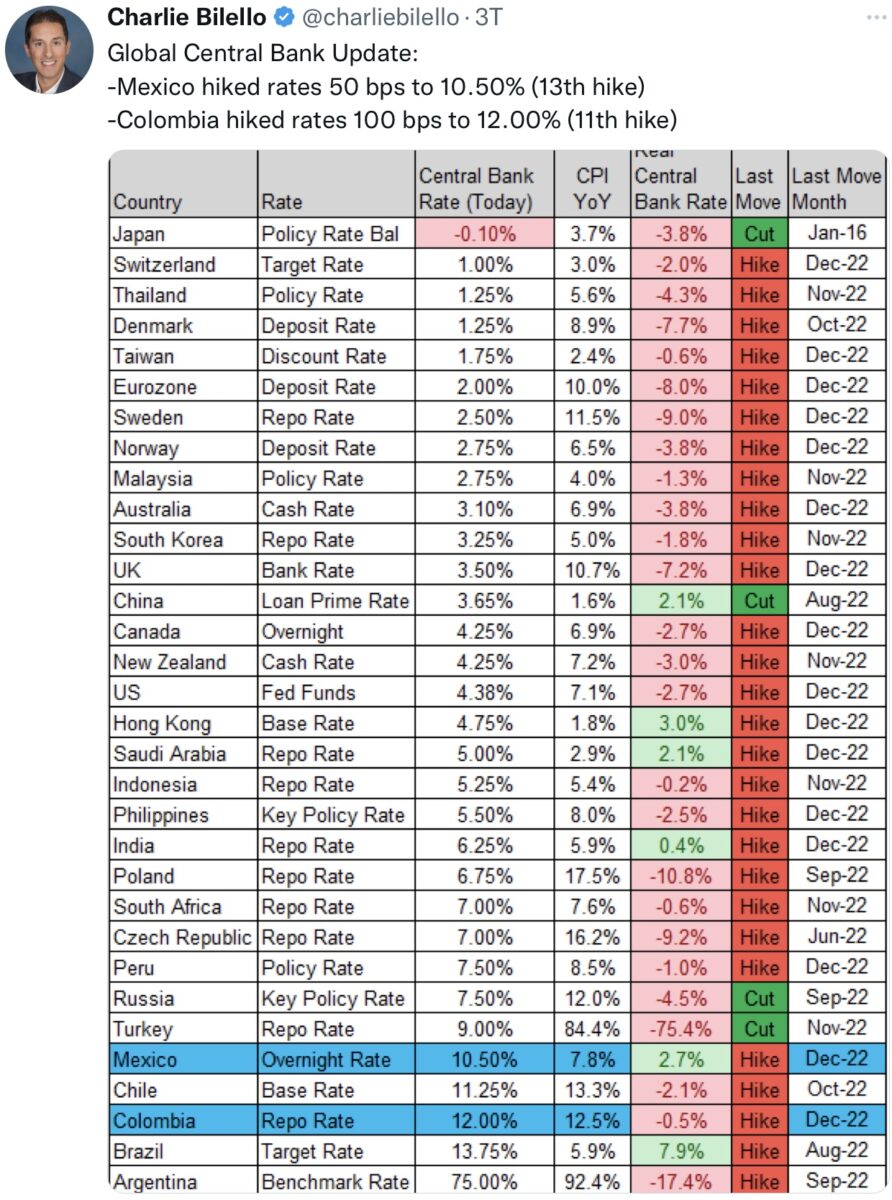

Hier eine Zusammenstellung der Zinsveränderungen im Jahre 2022, kurz vor der Entscheidung der Bank of Japan:

Fazit

Die zahllosen globalen Anhebungen der Zinsen waren 2022 sicherlich der ausgeuferten Inflation geschuldet, aber auch zum Schutz der eigenen Währung. Zur Leistbarkeit des Schuldendienstes bei den Dollar-Anleihen, aber auch zur Verhinderung weiterer inflationärer Tendenzen, aufgrund der Dollar-Stärke.

Die allermeisten Kontrakte auf Rohstoffe laufen über die Weltleitwährung, die 16-prozentige Aufwertung des Dollars gegenüber dem Euro hat 2022 in Europa große Importkosten verursacht. Aber seit Anfang November ändert sich das Wirkungsgefüge, der Dollar wertet gegenüber vielen ausländischen Währungen ab. Weil man erkannt hat, dass die US-Notenbank zwar als Erste mit ihren Zinsanhebung begonnen hat, aber gleichzeitig wohl auch als Erste damit wieder aufhören wird. Ob etwas über oder knapp unter fünf Prozent.

Knapp 94 Billionen Dollar Gesamtverschuldung in den USA erlauben wohl kein „longer and higher“ für die US-Zinsen. Auch wenn die Notenbanken mit dem großen Zinsknüppel schwingen, bei einer auftretenden Rezession ist dies schnell Makulatur. Wie all die schönen Zinsprojektionen der letzten Jahre.

Deshalb die Hypothese: Die US-Notenbank ist der Leitwolf, bei einer Zinspause werden die anderen Notenbanken folgen. Der starke US-Dollar hat bereits große Auswirkungen, die USA müssen stets auch auf die Weltwirtschaft achten. Bei einer globalen Verschuldung von über 300 Billionen Dollar (über 350 Prozent zum Weltsozialprodukt) ist ein „Volcker-Moment“ aus den frühen 1980-ern ohne Weltwirtschaftskrise wohl nicht umsetzbar.

Hier aktuelle Warnsignale:

Bald dürfte es nicht mehr so sehr um das Maximum der globalen Leitzinsen gehen, sondern um die Frage der Konsequenzen: Soft oder Hard Landing oder gar eine saftige Rezession?

Kommentare lesen und schreiben, hier klicken

Früher galt: Wer Öl haben will, muß zuerst $ kaufen. Das geht jetzt auch mit €, Transferrubel, ¥ ….

Mit minus 75% realer Verzinsung schießt die Türkei mal wieder den Vogel ab. Arme Türken… Lange dürfte das nicht mehr gut gehen…