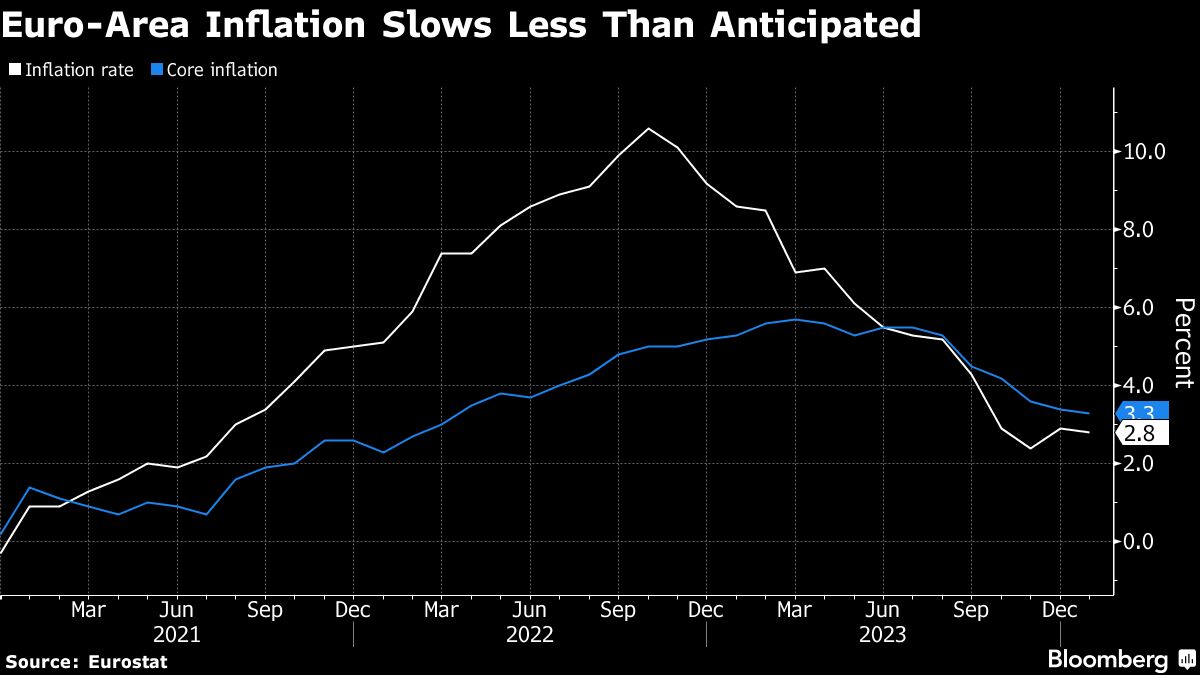

Die Wirtschaft in der Eurozone schwächelt, besonders in Deutschland. Die Inflation kommt gut zurück. Also ist der Weg geebnet für eine baldige Senkung der Zinsen, damit der konjunkturelle Abschwung nicht noch schlimmer wird? Angesichts der jüngsten Wirtschaftsdaten und der aggressiven Marktwetten auf rasche Zinssenkungen sollte die Europäische Zentralbank (EZB) nach Ansicht von Direktoriumsmitglied Isabel Schnabel geduldig sein, bevor sie die Zinsen senkt. Die hartnäckige Inflation im Dienstleistungssektor, der robuste Arbeitsmarkt, die spürbare Lockerung der finanziellen Bedingungen und die Spannungen im Roten Meer “sprechen gegen eine baldige Anpassung des geldpolitischen Kurses”, sagte sie in einem Interview mit der Financial Times.

“Das bedeutet, dass wir geduldig und vorsichtig sein müssen, denn wir wissen auch aus historischer Erfahrung, dass die Inflation wieder aufflammen kann”, sagte Schnabel der FT laut Bloomberg. Die Währungshüter der EZB befinden sich derzeit in Lauerstellung und warten weitere Daten ab, um zu entscheiden, ob die Inflations- und Lohnentwicklung eine Senkung der Zinsen zulässt. Die Märkte gehen davon aus, dass ein solcher Schritt bereits im April erfolgen wird, während die Währungshüter eher zum Juni tendieren.

“Die jüngsten Daten können meine Bedenken nicht zerstreuen, dass die letzte Meile die schwierigste sein könnte. Wir sehen eine hartnäckige Dienstleistungs-Inflation. Wir sehen einen widerstandsfähigen Arbeitsmarkt. Gleichzeitig sehen wir eine spürbare Lockerung der finanziellen Bedingungen, weil die Märkte den Schwenk der Zentralbanken aggressiv einpreisen. Darüber hinaus haben die jüngsten Ereignisse im Roten Meer Ängste vor erneuten Unterbrechungen der Lieferketten geweckt.”

— Isabel Schnabel in der Financial Times

“Ich würde behaupten, dass wir jetzt in eine kritische Phase eintreten, in der die Kalibrierung und Übertragung der Geldpolitik besonders wichtig wird, weil es darum geht, die Zweitrundeneffekte einzudämmen”, so Isabel Schnabel. Sie erklärte, dass der “Höhepunkt der Transmission” wahrscheinlich überschritten sei und betonte, dass die Inflation im Euroraum seit dem Erreichen von 2,9 % “weitgehend stabil geblieben” sei. „Wir beobachten eine Verlangsamung des disinflationären Prozesses, der für die letzte Meile typisch ist. Dies hängt eng mit der Dynamik der Löhne, der Produktivität und der Gewinne zusammen”, so Isabel Schnabel.

FMW: Also irren sich die Märkte, und die EZB wird doch – wie von Chefin Christine Lagarde angedeutet – eher bis Juni warten mit einer ersten Senkung der Zinsen? Das könnte den Euro stärken und Aktienkurse in Europa belasten. Die folgende Grafik zeigt seit 2004 die Entwicklung von Leitzins (blau) und Einlagenzins (orange) seit 2004. Die EZB erhöhte diese Zinsen ab Sommer 2022 zügig von 0 % auf 4,5 % (Leitzins) und von -0,5 % auf 4,0 % (Einlagenzins).

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken