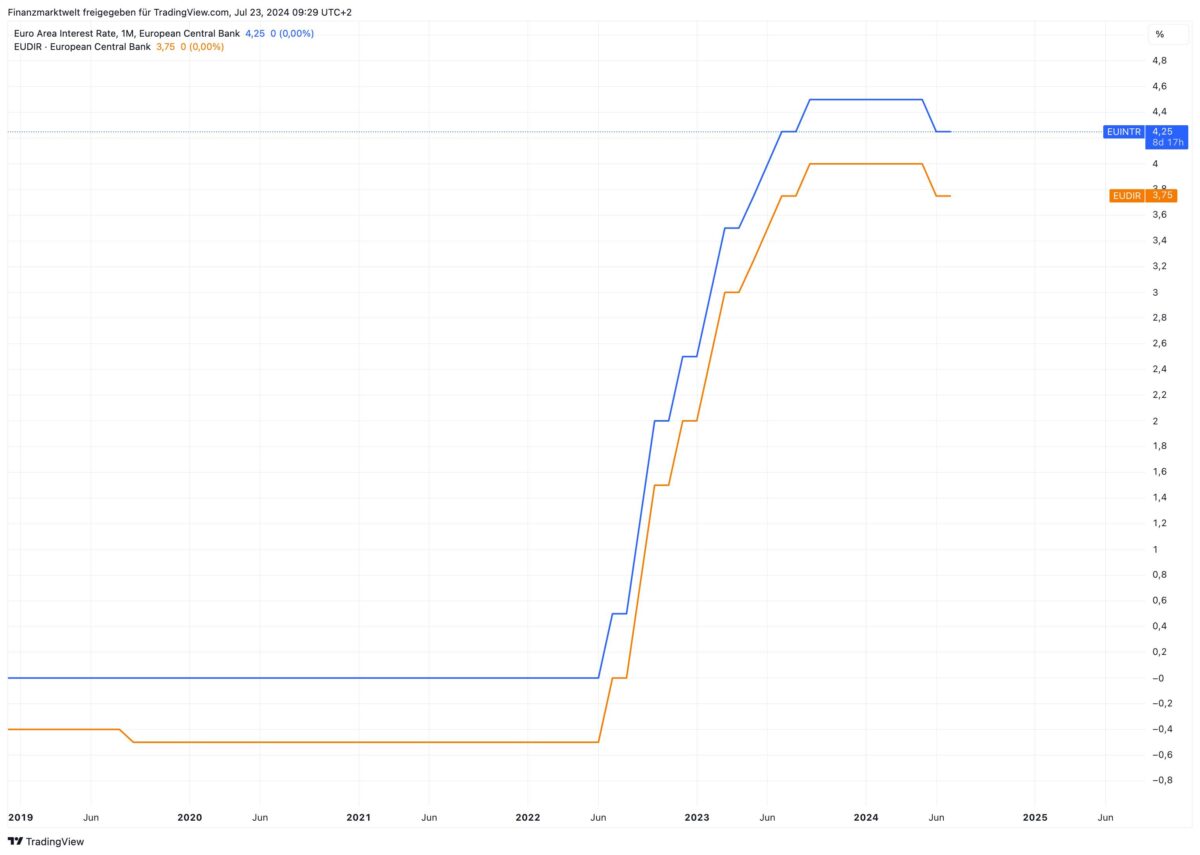

Am 6. Juni hatte die EZB erstmals wieder die Zinsen gesenkt, und letzte Woche dann unverändert belassen bei 4,25 % im Leitzins und 3,75 % im Einlagensatz, im Chart dargestellt seit dem Jahr 2019. Nun schaut der Markt auf die September-Entscheidung. Dann dürfte es wohl die nächste Senkung geben? Aktuell bietet der EZB-Vizepräsident Luis de Guindos dazu einen Ausblick.

Die EZB wird bei ihrer nächsten EZB-Ratssitzung im Herbst in einer besseren Position sein, um über die Zinsen zu entscheiden, so sagt es heute Vizepräsident Luis de Guindos. „Wir werden im September mehr Informationen und vor allem neue makroökonomische Projektionen haben, so dass wir in der Lage sein werden, den geldpolitischen Kurs besser zu bewerten“, sagte er laut Bloomberg gegenüber Europa Press (hier der ganze Interview-Text). „Von den Daten her ist der September ein viel besserer Monat für Entscheidungen als der Juli.“

Die EZB hat in der vergangenen Woche die Zinsen beibehalten, wobei Präsidentin Christine Lagarde sagte, dass die nächste Sitzung am 11. und 12. September „völlig offen“ sei. Während die Märkte mit zwei weiteren Zinssenkungen in diesem Jahr rechnen, sind die Entscheidungsträger weniger zuversichtlich, dass ein solcher Weg realistisch ist, und wollen nicht, dass die Anleger davon ausgehen, dass eine Senkung der Zinsen bei der nächsten Sitzung eine beschlossene Sache ist, sagten mit der Angelegenheit vertraute Personen gegenüber Bloomberg. Luis de Guindos sagte heute auch: „Das derzeitige Ausmaß an Unsicherheit ist enorm. Hier weitere Aussagen von ihm:

„Die derzeitige Unsicherheit ist groß, daher müssen wir bei unseren Entscheidungen vorsichtig sein“.

„Die Inflation wird sich bis zum Ende des Jahres auf dem derzeitigen Niveau bewegen“.

„Alle Messgrößen für die zugrunde liegende Inflation sind rückläufig, daher wird sich der Disinflationsprozess ab Anfang nächsten Jahres fortsetzen.“

„Wir stellen bereits fest, dass sich die Lohnsteigerungen abkühlen. Unsere Umfragen zeigen, dass die Unternehmen mit einem moderaten Lohnanstieg rechnen, insbesondere ab 2025, da der derzeitige Lohnanstieg eng mit der Rückgewinnung der Kaufkraft infolge der vergangenen Inflation zusammenhängt. Und wenn sich die Lohnerhöhungen abschwächen, wird sich auch die Dienstleistungsinflation – die am stärksten auf die Lohnentwicklung reagiert – abschwächen, was uns in die Lage versetzen wird, unser Inflationsziel von 2 % Ende nächsten Jahres zu erreichen.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken