Seit Tagen ist es das Thema an der Börse – die große Bankenkrise! Abgesehen vom fehlenden Vertrauen in einige Banken sind es große Kursverluste bei Anleihen, die die Bücher von Banken belasten, auch in Deutschland. Weil die Zinsen (und damit die Renditen) für Anleihen stark gestiegen sind, fallen logischerweise die Kurse der Anleihen. Diese Verluste müssen Banken abschreiben. Dies sah man jüngst hierzulande auch: Genossenschaftsbanken und Sparkassen mussten für 2022 insgesamt 13,7 Milliarden Euro auf Anleiheverluste abschreiben. Solange die Papiere bis zur Laufzeit gehalten werden, ist das kein Problem. Aber muss man sie vorzeitig abstoßen, wird es ein Problem!

Aber wie die Berichte der Banken und Sparkassen hierzulande zeigen: Sie machen trotz der Anleiheverluste netto Gewinne! Wie das geht? Das veranschaulichen wir mal am folgenden Chart als vereinfachte Übersicht: Während die EZB die Zinsen seit Sommer 2022 dramatisch schnell angehoben hat, reichen die (meisten) Banken diese höheren Zinsen fast gar nicht an ihre Kunden weiter, sondern stecken sich eine immer größere Zinsmarge einfach in die eigene Tasche.

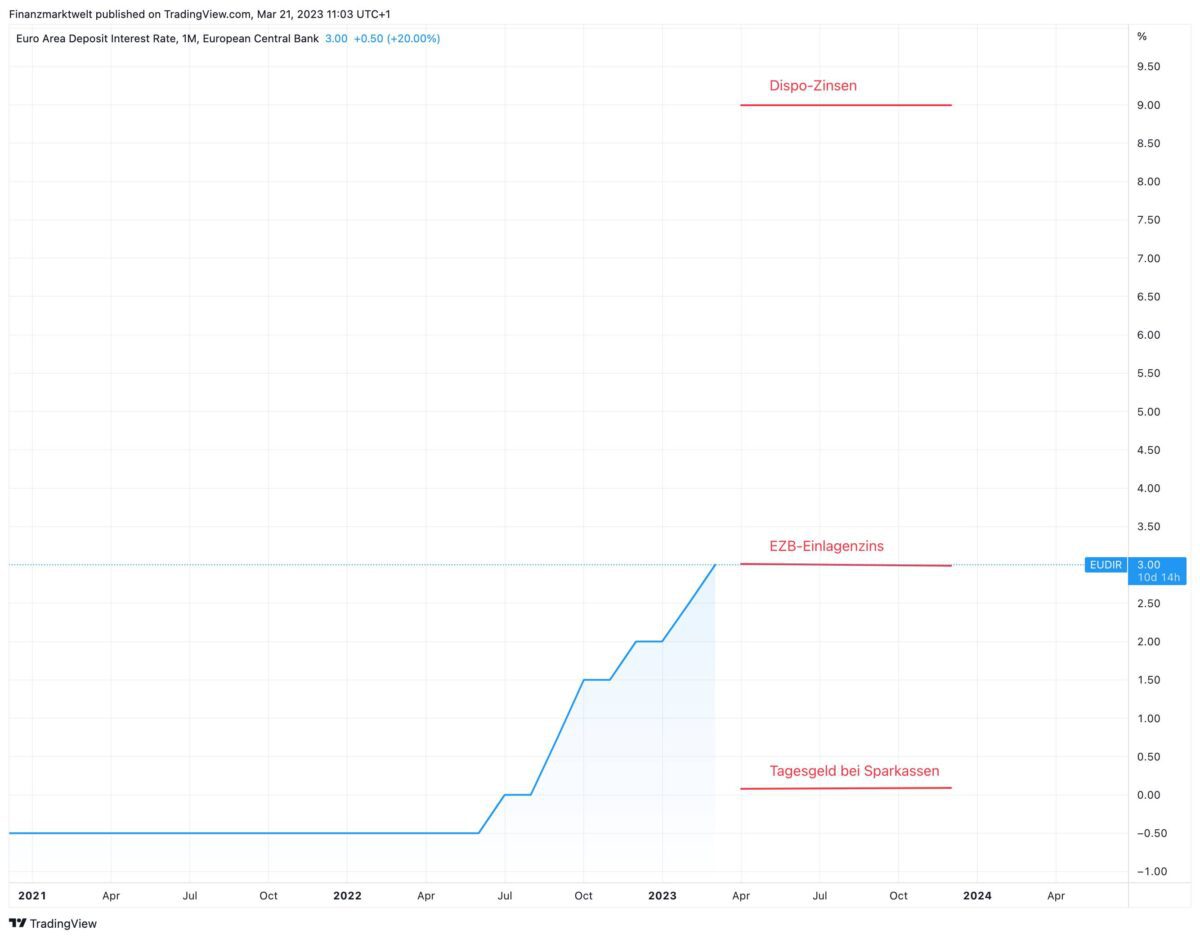

Im TradingView Chart sehen wir als blaue Linie die Entwicklung im EZB-Einlagenzins seit dem Jahr 2021. Seit 2019 lag der Einlagenzins der EZB bei -0,50 %, wurde dann ab Juli 2022 zusammen mit den anderen Zinssätzen der Zentralbank zügig angehoben auf zuletzt 3,00 %. Dazu haben wir bei 0,09 % eine Linie eingezogen. Sie zeigt laut Tagesgeldvergleich.net das aktuell durchschnittliche Niveau des Verzinsung auf Tagesgeldkonten bei Sparkassen in Deutschland. Unglaublich, wenn man von den Spitzenangeboten einiger weniger Banken hört. Die Masse der Sparkassen lässt ihre Kunden quasi leer ausgehen bei der großen Zinswende der EZB. Auch wenn man damit nur einen Teil der Inflation ausgleicht: 2 % aufs Tagesgeld, wie es sie bei einigen Banken gibt, ist besser als 0,09 %. Bei Sparbüchern sieht es bei den Sparkassen kaum besser aus mit aktuell 0,04 % Zinsen.

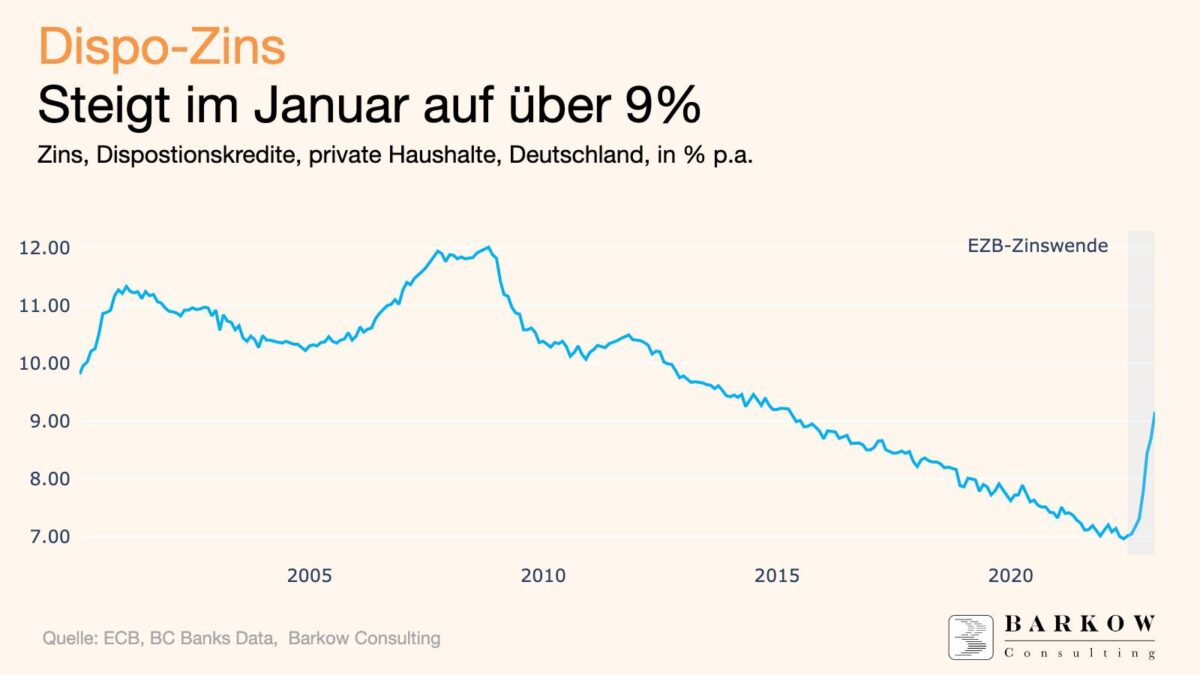

Und dann sehen wir weiter oben im Chart bei 9 % Zinsen eine Markierung. Laut jüngster Meldung Barkow Consulting aus letzter Woche stiegen die Dispo-Zinsen von deutschen Banken für Privatkunden in Deutschland auf über 9 %, genauer gesagt 9,16 % – der höchste Stand seit sieben Jahren (siehe folgende Grafik für die jahrelange Entwicklung). Für 0,09 % Zinsen Geld bei den Kunden „abholen“, und dann für 3 % bei der EZB parken, oder zu 9 % als Dispo an klamme Kunden herausreichen – ein lohnendes Geschäft für Banken und Sparkassen.

Kommentare lesen und schreiben, hier klicken

Mal wieder zu kurz gedacht liebes FMW-Team. Schaut euch die Bilanzen genau an. Natürlich werden Gewinne ausgewiesen. Allein aus Vertrauensgründen. Wie stark aber die 340f etc. fallen (aufgelöst werden müssen), ist ein anderes Blatt.

Dass die Banken die Negativzinsen nicht weiter geben konnten, hat niemanden gestört oder? Dass damit mehr Risiken eingegangen werden mussten und die A- Depots der Banken dadurch jetzt Verluste einfahren, die anders so nicht nötig gewesen wären, wird gern vergessen.

Was ist die bessere Lösung? Aktuell die Zinsen langsamer weitergeben oder am besten gleich wieder nach Staatsrettung zu schreien? Außerdem freier Markt. Wann hat man das letzte mal gehört, dass z.B. die Autobauer gefallene Rohstoffkosten weitergeben sollen?

@Feedback, sehr fundierter Kommentar!

@Feedback: Und wie gesagt, es gibt einige Banken, die Tagesgeld über 2 % anbieten. Die Kunden haben also die Chance zu profitieren, wenn sie bei diesen Anbietern Tagesgeldkonten einrichten. Nur die Masse der Bankkunden schichtet das Geld offenbar nicht um.

@claudio, genau da liegt der Hase im Pfeffer,wenn da mehr Fluktuaktion reinkommen würde ,tja dann wär da auch mehr Markt und Druck drauf. Mehr Unsicherheit bei der pro Kopf Fluktuationswahrscheinlichkeit wäre wünschenswert,die sehe ich aber nicht,weil sich der Einzelne sich dieser Macht garnicht bewusst ist.

@Feedback…sehr schöner Kommentar…vor allem der Vergleich mit den Autobauern…ich finde es aber diesmal auch nicht so schlecht, dass die Fluktuation nicht vorhanden ist und wir Deutschen so träge sind…das könnte diesmal auch ein Vorteil sein…im Endeffekt schleppen viele Banken ja auch noch Kredite mit sich herum, die sie den Kunden in Niedrigzinszeiten zu 1 – 3 % ausgegeben haben…die müssen ja jetzt im gestiegenen Zinsumfeld auch bedient werden…manchmal hat Trägheit auch etwas gutes…

@Feedback

Weder Banken, noch Autobauer, Energieunternehmen oder irgendwer am freien Markt gibt sinkende Kosten freiwillig und zeitnah weiter. Anders sieht es aus bei steigenden Kosten. Da erwacht man schlagartig aus dem Dornröschenschlaf, wird erstaunlich aktiv und potenziert die Kosten um ein utopisch Vielfaches für unverhältnismäßig lange Zeit.

Mein absoluter persönlicher Favorit ist das Risiko-Aufschlags-Argument in Zeiten, wo jeder Versager ab einer gewissen Größe einen Rettungs-Freifahrtschein erhält.

Der letzte angesprochene Punkt ist der, der mich an dem Artikel stört. Preise ergeben sich nicht aus Kosten+ (nennt sich dann Planwirtschaft), sondern aus der Zahlungsbereitschaft des Kunden.

Warum in aller Welt sollten die Banken also überhaupt Zinsen rausrücken, wenn es den Kunden anscheinend völlig egal ist? Weder wird man bisher gezwungen sein Geld zur Bank zu tragen, noch muss man einen Konsumentenkredit in Anspruch nehmen.

Selbst meine betagte Mutter hat es geschafft über Internet ein Tagesgeldkonto mit deutlich besseren Konditionen zu eröffnen und ihren Notgroschen dort deutlich höher verzinsen zu lassen.

Merke: Die angebotenen Zinsen sind so lange zu hoch, so lange die Leute ihr Geld nicht abziehen.

Können die Banken das Tagesgeld ihrer Kunden wirklich OVERNIGHT für 3% bei der EZB parken ?

Vermutlich ist hier der ESTER– Zinssatz (Euro Short Term Rate) maßgeblich. Der liegt etwa ein halbes Prozent unter dem Hauptrefinanzierungssatz. https://www.euribor-rates.eu/de/ester/

Zu diesem Zinssatz könnten sich die Sparkassen-Kunden statt Tagesgeld auch einen Geldmarkt-ETF ins Depot legen.