Seit Jahrzehnten gibt es in der Geldanlage bei Großinvestoren stets die dominierenden Anlageklassen – Aktien und Anleihen (Rentenpapiere). Das große Geld änderte öfters seine Aufteilung, im Rahmen der Richtlinien, je nach Renditechance und stets das wirtschaftliche Umfeld betrachtend. Das Verhältnis 60 zu 40 bei Aktien zu Anleihen hatte über lange Zeit hohe Erträge eingefahren, bis die Zinsssenkungen der Notenbanken keine große Anleiherenditen mehr einbrachten, weil selbst die Durationsgewinne bei sinkenden Zinsen unmöglich gemacht wurden: Stichwort Nullzinsen.

Deshalb erhöhten selbst die größten Dickschiffe, wie der norwegische Staatsfonds (Statens Pensjonsfond), in seinem Billionen-Dollar-Portfolio vor ein paar Jahren die Aktienquote, durch Änderung der Regularien, von 60 auf 70 Prozent und zugunsten der Dividendentitel. Zuletzt lag die Aufteilung sogar bei 72 zu 24 Prozent (Rest Immobilien), doch angesichts des durch die Inflation verursachten „monetären Klimawandels“ ändert sich die Zinslandschaft, die Geldmanager könnten zu Änderungen bei ihrer Allokation gezwungen werden. Dabei stellt sich die Frage aller Fragen: Bei welchem Niveau der großen Benchmark, den 10-jährigen US-Staatsanleihen, neigt sich das Pendel in Richtung Anleihen, wann beginnen größere Umschichtungen raus aus Aktien?

Hierzu ein kleiner Blick zurück.

Aktien, Anleiheihen – Liquidität, der entscheidende Faktor, aber..

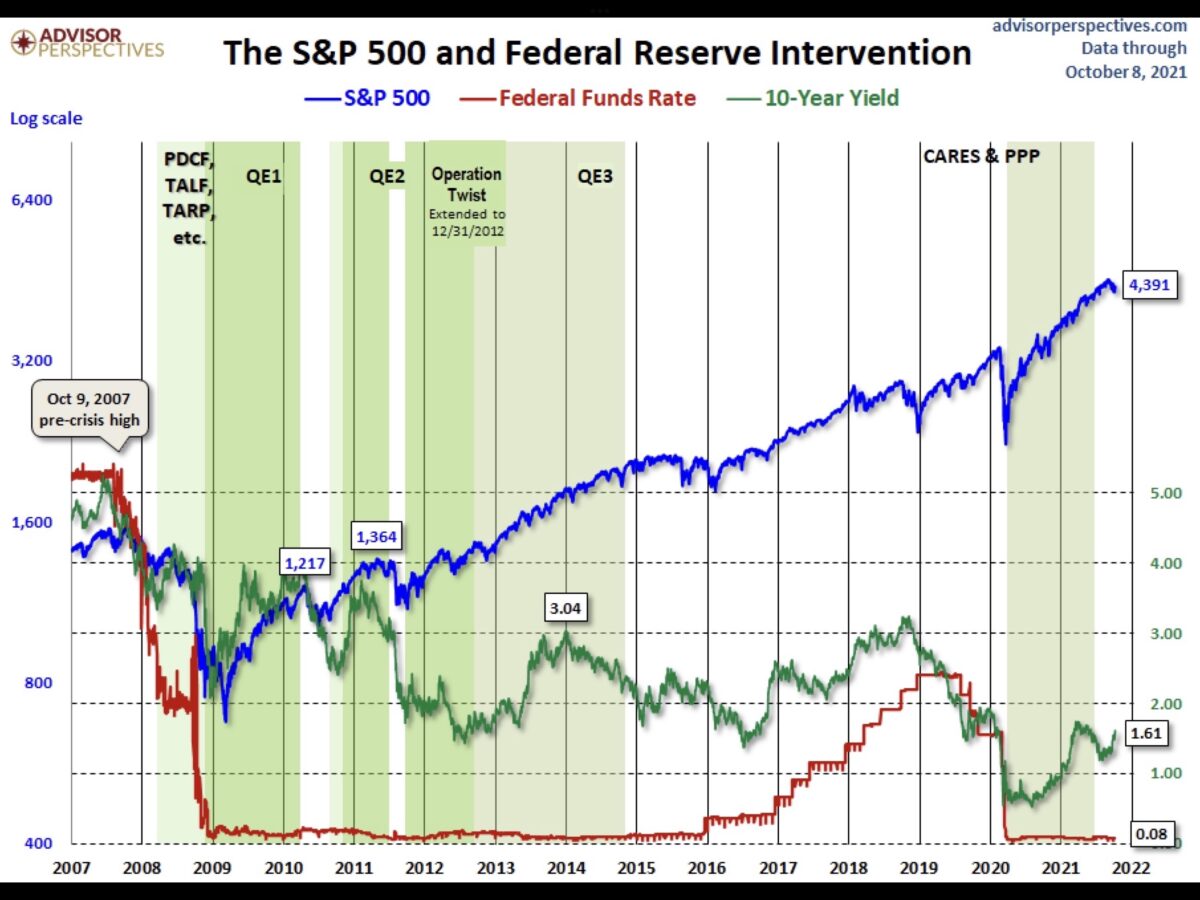

In mehr als einer Dekade wurde durch die Interventionen der Notenbanken sowie durch die Aktienrückkaufprogramme der Unternehmen im S&P 500 in Höhe von über 5 Billionen Dollar, die Anlage in Aktien regelrecht alternativlos. Hier ein Chart von Advisor Perspectives, der die vielen Anleihekaufprogramme der Federal Reserve aufzeigt, durch die – trotz steigender Verschuldung – stets Druck auf die Kapitalmarktzinsen ausgeübt wurde. Die Ausweitung der Bilanz der Notenbank auf neun Billionen Dollar führte zur Marginalisierung des Anlagezinses, TINA war das große Motto.

Damit blieb den großen Kapitalsammelstellen (Pensionskassen, Versicherungen) gar nichts anderes übrig, als verstärkt in Aktien zu investieren. Das westliche Kapitalsystem ist auf Rendite ausgelegt, bei negativen Realrenditen bleiben nicht mehr viele Alternativen. Bewertungskennziffern, wie der Warren-Buffett-Indikator oder das Shiller-KGV, hatten ihre Signalfunktion verloren.

Aber à la Longue geht es um die Bewertung der Aktienmärkte insgesamt, nicht der spekulativen Nebenwerte, die für die Allokation in den großen Depots gesorgt hatte – immer in Relation zu den Anleihen. Wird der Aktienmarkt zu teuer, schichtet man in die „vormals“ so sicheren Staatsanleihen um.

Anstieg der Kapitalmarktzinsen, der historische Gamechanger

Vor den zehn Rezessionen in den USA, seit dem Zweiten Weltkrieg, ging fast immer ein Anstieg der Leit-und Kapitalmarktzinsen voraus, externe Schocks wie den 11. September oder die Corona-Pandemie einmal ausgenommen. Fast immer dabei, eine gestiegene Inflation und eine heiß gelaufene Konjunktur, die Notenbank musste bremsen, um größere Schäden für Wirtschaft und Beschäftigte abzuwenden. Eine hawkishe Geldpolitik war damit relativ sicher der Auslöser für Aktienmarkteinbrüche, aber auch für Rezessionen. Hier ein großer Chart, der das Auf und Ab von Leitzins- und Kapitalmarktzinsen sowie von Inflationen und Rezessionen in zeitliche Relationen setzt.

Die Älteren mögen sich daran erinnern: Als Fedchef Alan Greenspan Mitte der 1990er-Jahre von einem irrationalen Überschwang an den Märkten (Irrational Exuberance) sprach, dauerte es noch bis zum Jahr 2000 und neun Zinsanhebungen, bis die Dotcom-Bubble platzte.

Das KGV beim S&P 500 lag damals bei hohen 33 (Nasdaq viel höher), die Kapitalmarktzinsen bei über 6 Prozent, was einem KGV von etwa 15 entsprach. Eine Umschichtung in den Anleihemarkt versprach hohe Erträge, allein schon durch die bei Rezessionen stets fallenden Zinsen, bei entsprechenden Kursgewinnen in der Folgezeit.

Vor 2007 waren es sogar 16 Zinsanhebungen durch Chair Greenspan und die Zinsen lagen dann final über fünf Prozent. Auch von 2015 bis 2018 hatten Janet Yellen und Jerome Powell neun Zinsanhebungen durchgeführt, um die Kapitalmärkte zu normalisieren, die Kapitalmarktzinsen lagen bei 3,2 Prozent. Eine unbedachte Äußerung von Powell zur Bilanzreduzierung auf Autopilot führte im Dezember 2018 zum Sturz des S&P 500 – mit minus 19,78 Prozent an den Rand eines Bärenmarktes. Der Rest ist bekannt, die Powell‘sche 180 Grad-Wende. Das war die jüngere Vergangenheit, nun befinden wir uns am Beginn eines neuen Zinszyklus, damit stellt sich die eingangs formulierte Frage, wie hoch die 10-Jährigen steigen müssen, bis zur ganz großen Rotation aus Aktie in Anleihen – aber zugleich, wie viel Zinsanstieg überhaupt eine westliche Welt in Schulden verträgt?

Derzeit beträgt das Kurs/Gewinn-Verhältnis beim S&P 500 etwa 26, die Rendite der 10-jährigen US-Staatsanleihe lag in der Spitze bereits bei 1,90 Prozent, was einem KGV von 52 entspricht. Aber was geschieht, wenn die Kapitalmarktzinsen über zwei Prozent steigen und die Aktienmärkte infolge von Inflation und gestiegenen Finanzierungsbedingungen teurer werden?

„Es sind die Zinsen“, so trivial könnte man das kommende Szenario umschreiben.

Immer tiefere Spitzen bei den Leitzinsen

Übergeordnet bleibt die Frage: Wie bei solchen US-Staatsschulden die Zinsen in alte Höhen bringen? Über 29 Billionen Dollar. Hier ein ganz langer Überblick über den jüngst so beschleunigten Anstieg der US-Staatsschulden:

Das ist aber noch lange nicht alles. Die Gesamtverschuldung der USA liegt bei 82,5 Billionen Dollar, und wer glaubt hier so einfach die Kapitalmarktzinsen in Gestalt der 10-jährigen Staatsanleihen, die als Benchmark für alle Verbraucherkredite dienen, mal um rasch 200 Basispunkte ansteigen zu lassen, der unterschätzt, wie schnell ein Einbruch beim US-Konsum mit seinem 70 Prozent Gewicht beim US-BIP eine Rezession zur Folge haben kann.

Fazit

Dieser kleine historische Rückblick zeigt, wie schwer es der US-Notenbank fallen sollte, trotz einer hohen Inflation, die sogenannten Dotplots, also die längerfristigen Zinsprojektionen, umzusetzen.

Vier Zinsanhebungen sind bereits eingepreist, diese sollten kommen – aber dann? Vielen Investoren schwant, wie schwierig es sein dürfte, bei einer hoch verschuldeten Gesellschaft die Zinsen so anzuheben, dass vernünftige Realzinsen daraus resultieren. Erst handelt die US-Notenbank zu spät, dann vielleicht zu heftig, um eventuell bei einem einbrechenden Wirtschaftswachstum den Zinsanstieg rasch wieder stoppen zu müssen.

Dies sind nur ein paar Aspekte des Notenbankdilemmas, welches uns das gesamte Jahr begleiten sollte. Wie die Inflation bekämpfen, ohne die Wirtschaft zu beschädigen oder gar den US-Aktienmarkt, der mit seinem Volumen von 48 Billionen Dollar allein schon in der Lage ist, das US-Wachstum zu dezimieren, sollte er in eine richtige Korrektur eintreten?

Aber auch die US-Politik liebt haussierende Aktienmärkte. Ein etwas seltsam anmutendes Verständnis von Volksvertretern den ein oder anderen Wissensvorsprung bei wirtschaftlichen Vorhaben der Regierung in „klingende Münze“ zu verwandeln. Was Fondsmanagern nicht gelingt!

Kommentare lesen und schreiben, hier klicken