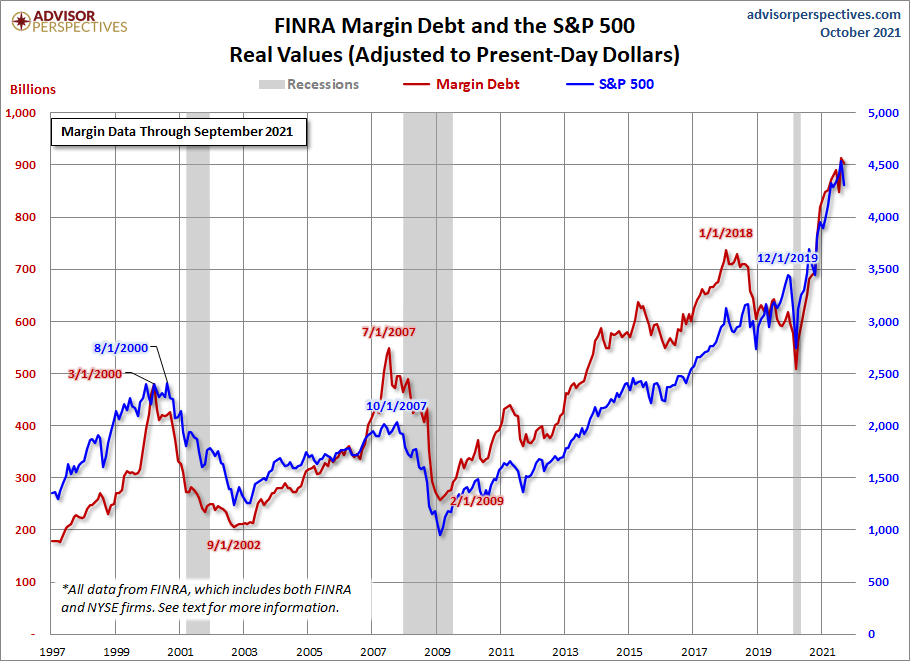

Die von der New York Stock Exchange allmonatlich veröffentlichen Daten (FINRA) zum Margin Debt sind gewiss kein Timing-Instrument für die Aktienmärkte, jedoch langfristig stets sehr relevant. Denn es sind das billige Geld und die große Hebelung in den Depots, die eine Hausse bis zu ihrem Ende begleiten. Seit etwa drei Monaten scheint sich so etwas wie eine gezackte Spitze auszubilden.

Aktienmärkte: Der Margin Debt im September, ein Rückgang um 0,92 Prozent

Es sind schon heftige Summen, die durch die Wertpapierkredite zur Hebelung der Depots eingesetzt werden. Vom März 2020, dem großen Einbruch der Aktienmärkte wegen Corona, ging es von 479 Milliarden Dollar Monat für Monat nach oben, bis zum Juni 2021 mit 882 Milliarden Dollar. Dann gab es eine heftige Korrektur, anschließend einen neuen Rekord (904 Milliarden) und im September erneut eine kleine Korrektur um etwa 8 Milliarden Dollar. Ist dies bereits eine Topbildung oder nur Folge der Septemberschwäche?

Deutlich erkennbar: der Gleichlauf zwischen der Kredithebelung bei den Depots und dem S&P 500, der dann zur beidseitigem Umkehr kam, wenn der Anstieg vorher steil wurde und ins Exponentielle umschlug.

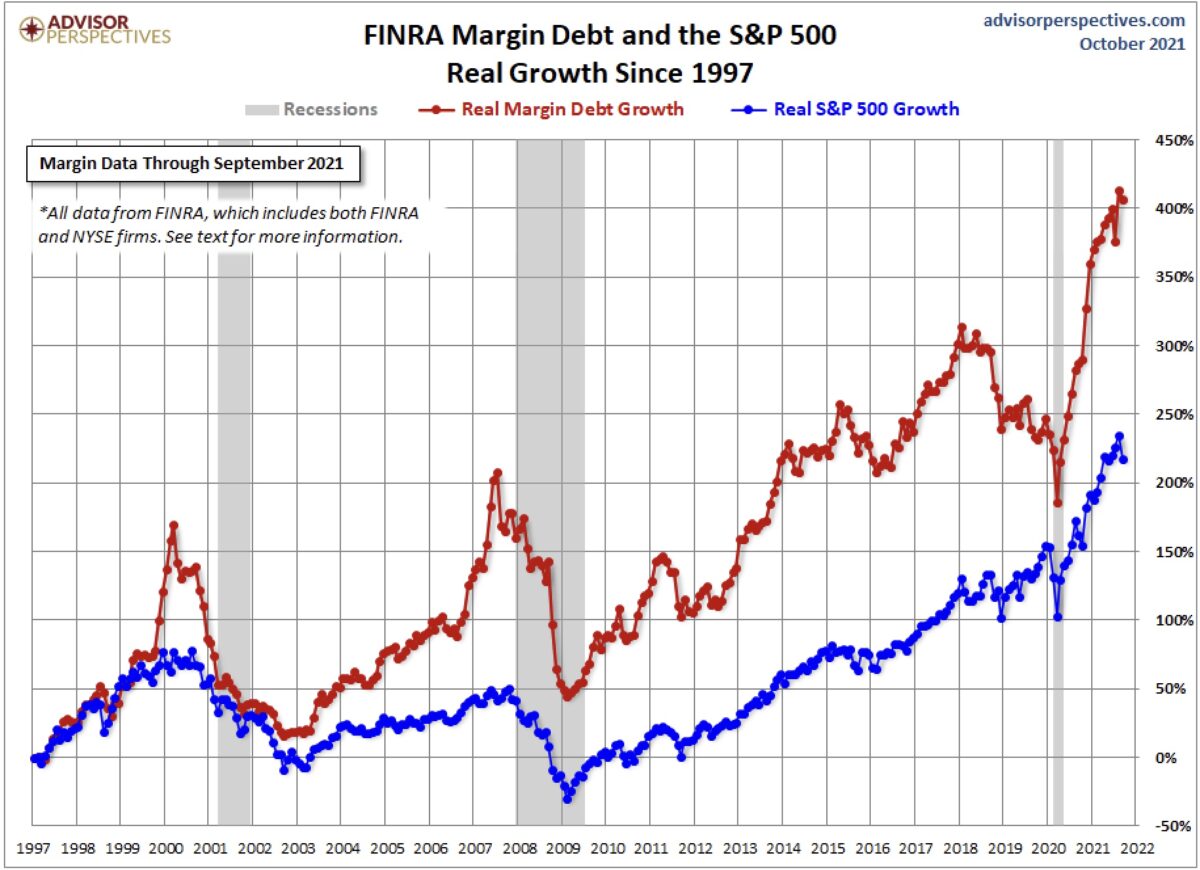

Im Übrigen auch meine These bei Inflation, Lieferkettenproblematik und Containerpreisen: Wenn Chartverläufe eine „Art von parabolischem Anlaufmuster“ zeigen, wird es stets zur heftigen Korrektur kommen (müssen). Nicht aber bei stetigen Anstieg im 30- oder 45 Grad-Winkel.

Sehr schön erkennbar ist das auch bei der prozentualen Darstellung, insbesondere vor den großen Krisen im Jahr 2000 und 2007. Eine Ausnahme bildete die Zeit vor Corona, als die Aktienmärkte trotz Rückgang des Margin Debt noch eine Zeit lang gestiegen waren.

Aber der Rückgang der Hebelung führte stets zur Korrektur.

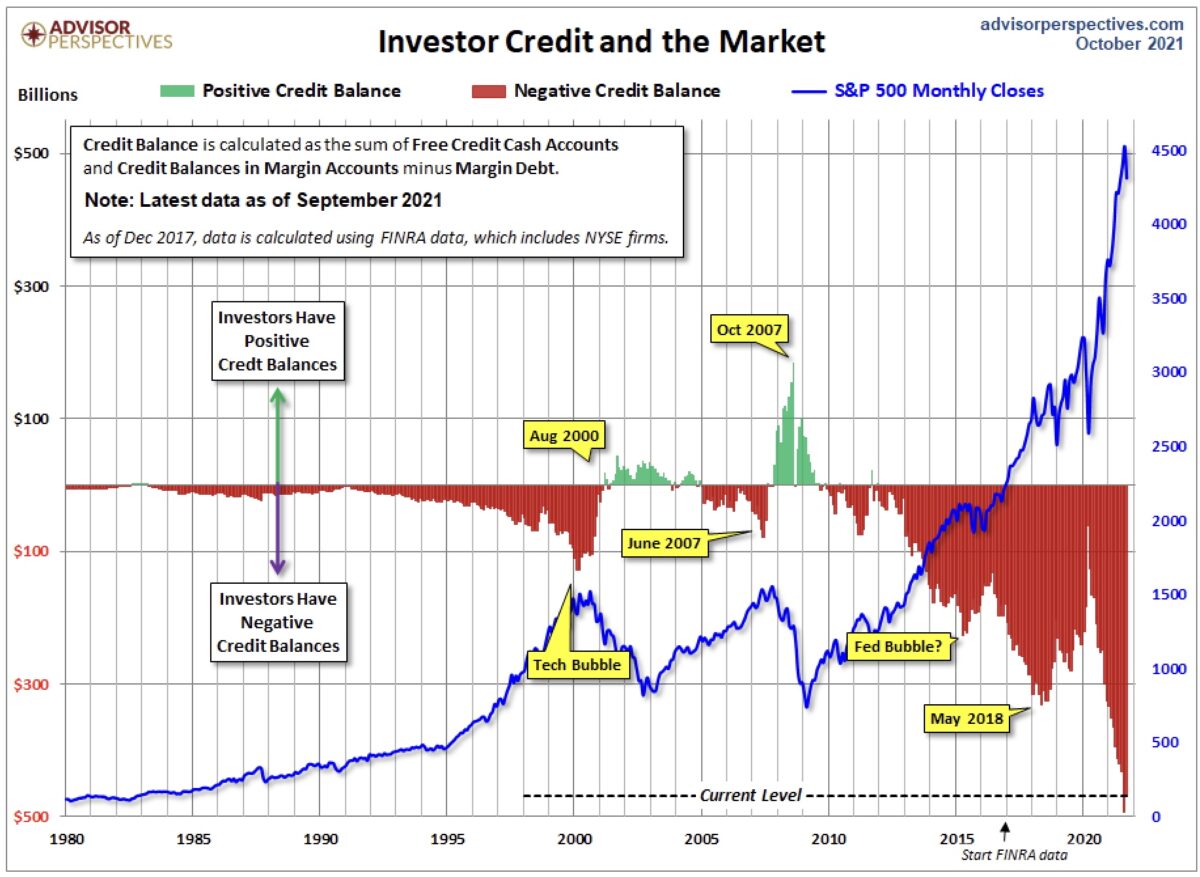

Besonders imposant auch die Darstellung von Lance Roberts (Real Investment Advice), die eine Beziehung zwischen den Margin-Schulden, den Free Cash-Konten und den Guthaben auf Margin-Konten herstellt. Allerdings basiert die Grafik auf nominalen Daten, ist also nicht inflationsbereinigt.

Ein kleines Problem bei der Nutzung dieser Daten ist das Alter zum Zeitpunkt der Veröffentlichung. Damit wird der Frühindikator in seiner Aussage etwas verwässert, dennoch erkennt man den eindeutigen, aber mit einem Timelag versehenen Zusammenhang zwischen Margin Debt und Aktienindex. Sechs Monate im Jahr 2000 und vier Monate im Jahr 2007. Größere Abweichungen gab es jüngst vor Corona und der Erosion der Kapitalmarktzinsen.

Fazit

Die US-Notenbank wird sicherlich in wenigen Wochen ihre Timeline zur Beendigung der Anleihekäufe (Tapering) bekanntgeben. Dies dürfte die Kapitalmarktzinsen aus ihren Corona-Tiefen endgültig herausheben, auch wenn das Zinsniveau aus faktischen Gründen nicht in gewohnte Größenordnungen zurückkehren kann. Muss im kommenden Jahr aus den bereits oft genannten Gründen das Kreditvolumen nicht zurückgehen und damit auch der Margin Debt?

Mit Folgen für die Aktienmärkte, wie man sie aus den Übersichten unschwer erkennen kann. Das Problem ist nur der Timelag zwischen der Amplitude von Wertpapierkrediten und dem Aktienindex.

Kommentare lesen und schreiben, hier klicken