Es mag derzeit etwas verwegen klingen, wenn bei einem Anstieg der Renditen am Anleihemarkt von einem positiven Umfeld für die Aktienmärkte gesprochen wird. Der technologielastige Nasdaq wird davon bestimmt nicht angetrieben werden, aber in der Vergangenheit war ein Zinsanstieg in der Phase nach einer Rezession eher die Normalität. Oder anders ausgedrückt, wäre eine 10-Jährige US-Treasury von einem Prozent, bei einem erwarteten Wachstum von sieben Prozent, nicht ein Widerspruch in sich? Ein Urteil, dass ein großes Wirtschaftswachstum, eine starke Wirtschaftserholung, nur eine Fehleinschätzung der Märkte wäre.

Aktienmärkte und Zinsanstiege, historisch

Der Schock von Ende Februar/Anfang März, als die US-Rendite für die 10-jährige US-Treasury in wenigen Tagen um 0,30 Prozent bis auf 1,625 Prozent gestiegen war, scheint verdaut zu sein. Trotz einer volatilen Woche mit schwankenden Zinsen hat der Anstieg am Freitag zurück über die 1,60-er-Marke, die Investoren nicht mehr geschockt. Ein Gewöhnungseffekt trat ein, es wurden rasch Absicherungsmechanismen eingesetzt. Der Kauf von Zinsprofiteuren wie Finanzwerten oder zyklischen Industrieaktien wurde weiter fortgesetzt, Dow Jones und S&P 500 erreichten neue Höchstwerte.

Der Nasdaq dagegen blieb weiter Sorgenkind, wegen seiner Zinssensitivität und der schon länger laufenden Branchenrotation. Um nicht sofort vom allgemeinen Geschrei des doch so einfachen monokausalen Zusammenhang zwischen Zinsanstieg und Korrektur der Aktienmärkte erdrückt zu werden, ist ein Blick in die Vergangenheit hilfreich.

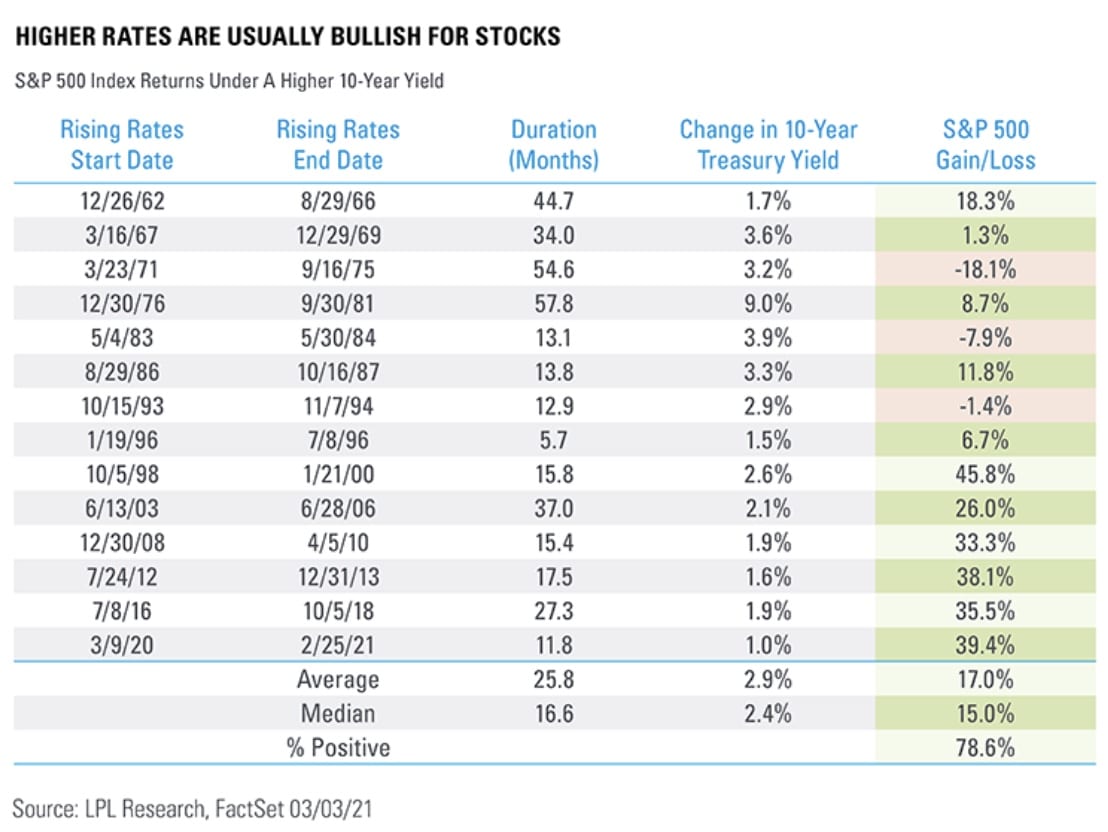

Beim letzten deutlichen Zinsanstieg vom 1.7. 2016 bis zum 1.10. 2018 stiegen die US-Renditen in ihrer Benchmark von 1,5 Prozent bis auf 3,15 Prozent, eine Verdoppelung, bis der verbale Fauxpas von Jerome Powell mit seinen Ankündigung von weiteren Leitzinsanhebungen bei gleichzeitiger Bilanzreduzierung eine gefährliche Situation provozierte. Man erinnere sich nur an die legendäre Zinswende vom 27. Dezember 2018.

Aber vorher war in diesen zwei Jahren Zinsanstieg der S&P 500 um über 40 Prozent, der Dax um 22 Prozent gestiegen. Eine ähnliche Entwicklung hatte es in den letzten 20 Jahren bereits drei Mal gegeben.

Eine längere Auswertung der Interdependenz von Zinsanstieg und Aktienmarkt hat ergeben, dass in 80 Prozent der Phasen die Aktienmärkte den Anstieg zunächst tolerierten.

Entscheidend ist das Niveau, von dem der Zinsanstieg ausgeht, die Höhe der Inflation, die parallel einhergeht – und natürlich deren angenommener Dauer sowie ein Anstieg der Steilheit der Zinskurve.

Ergo: 1,60 Prozent für eine 10-Jährige US-Treasury dürfte für die Aktienmärkte bei steigenden Gewinnaussichten kein Problem darstellen, auch nicht ein paar Zehntel Prozent höher. Allerdings kann keiner in die Zukunft blicken und Nervosität an den Märkten entsteht allein schon durch sprunghafte Zinsanstiege und Anzeichen von zunehmender Inflation.

Es wird so viel gemutmaßt über die Verwendung der hohen Ersparnisse der Amerikaner und über das frische Geld aus dem aktuellen Stimuluspaket. Es wird sicher zu einem heftigen Konsumrausch führen, andererseits haben Ökonomen der Universität von Pennsylvania festgestellt, dass 73 Prozent der verteilten Mittel gespart und nur 27 Prozent konsumiert würden. Ganz anders als die Ansicht von Marc Friedrich in seinem letzten Video.

Hier ein Überblick von LPL Research über Phasen des Zinsanstiegs:

Deutlicher Zinsanstieg in den USA, aber in Europa?

In den USA ist die Rendite für die 10-jährige Staatsanleihe von Jahresbeginn von 0,92 auf 1,63 Prozent gestiegen, vom Corana-Tief von 0,52 Prozent ist dies bereits eine Verdreifachung. Klar, dass die Investoren in Übersee bei der Geschwindigkeit des Anstiegs etwas nervös wurden, aber in Europa? Hierzulande steht die 10-jährige Bundesanleihe bei minus 0,30 Prozent und hat sich von Jahresbeginn nur um 30 Basispunkte nach oben bewegt, der Ausschlag in den letzten beiden Wochen betrug nur etwa 0,10 Prozent. Gleichzeitig ist die Inflationsrate auf 1,30 Prozent gestiegen. Was für eine negative Realrendite. Wer kauft hier diesen Langläufer, wenn er nicht muss? Dies wäre beim Halten bis zur Endfälligkeit ein sicheres Minusgeschäft, bei einem weiteren, auch nur moderaten Zinsanstieg eine Garantie von sicheren Kursverlusten. Hat EZB-Chefin Christine Lagarde bei der letzten Sitzung nicht von einer Kontrolle der langfristigen Zinsen in der Eurozone gesprochen, praktisch von einer impliziten Yield Curve Control, was Jerome Powell für die USA immer vermieden hat?

Zusammen mit den wesentlich geringeren Wachstumsaussichten für Deutschland und der Eurozone ergibt sich ein wesentlich geringeres Zinsanstiegspotenzial. Deshalb auch die Stabilität des deutschen Leitindex in den vergangenen Wochen, unabhängig von der Dominanz der Value-Aktien im Dax. Auch wenn sich die Anleger in Deutschland sehr stark an den Kursveränderungen der Wall Street orientieren, herrscht hier eindeutig noch TINA.

So viele Schulden nimmt der deutsche Staat 2021 nun auch wieder nicht auf (im Vergleich zu den USA), zumal die EZB nahezu alle neuen Papiere aufkauft mit dem 1,85 Billionen Euro schweren Ankaufprogramm PEPP (Pandemic Emergency Purchasing Programme). Der Zinsanstieg dürfte sich damit in Grenzen halten, die Dax-Prognose von 15.000 bis 16.000 Punkte in der ersten Jahreshälfte durch einige erfahrene Fondsmanager klingt gar nicht so verwegen – bei einem Kurs/Gewinn-Verhältnis des Dax im laufenden Jahr von 16 und einem immer noch nicht messbaren KGV der Staatsanleihen.

Fazit

Einer normalen wirtschaftlichen Denkweise entsprechend, könnte man annehmen: die Aktienmärkte der USA sind im Vorteil. Die Gewinnaussichten der Unternehmen steigen von Woche zu Woche, das Wachstum für das Bruttoinlandsprodukt für 2021 wird bereits auf sieben Prozent geschätzt. Während man für den inhomogenen europäischen Wirtschaftsraum und seinen komplizierten Strukturen nur mit vier Prozent Wachstum rechnet. Aber bedingt ein derart hohes Wachstum in Amerika nicht auch ein erheblich höheres Zinsniveau (1,63 % Zinsen versus 7 Prozent Wachstum sind nicht kompatibel).

Damit hätten die Aktienmärkte in den USA künftig ein echtes Problem – gute Wirtschaft = schlechte Börse – zumindest ab einem höheren Zinsniveau als derzeit. Nicht zu vergessen die Tech-Werte an der Nasdaq, die nach ihrem 1200-Prozent-Anstieg seit 2009 für eine längere Korrektur sowieso reif sind. Damit ergibt sich eine skurrile Situation, zumindest für diejenigen, die den alten deutschen Leitindex Dax für eine Krücke halten. Höhere Zinsen waren zu jederzeit eine Konkurrenz für die Aktienmärkte, ab einem bestimmten Niveau kommt es zu Depotumschichtungen.

Allerdings noch nicht in der ersten Anstiegsphase nach einer Rezession.

Kommentare lesen und schreiben, hier klicken

Hui, da fällt uns ein Zins vom Herzen.

Danke für informative und beruhigende Worte.