Man muss kein Untergangsprophet sein, auch kein Permabär-Bär, um festzustellen, dass die Aktienmärkte mit ihrem Leitindex S&P 500 vor einer längeren schwierigen Phase stehen könnten. In den letzten Jahren erlebtne wir eine unglaubliche Anhäufung von Schulden. Dazu eine aus dem Ruder gelaufenen Inflation, eine globalen Zinswende. Dann die Pandemie, die immer noch nicht ganz überwunden ist. Die Neuordnung von Lieferketten, auch initiiert durch den Ukrainekrieg. Dann die Demografie in den Industriestaaten. Und der kostspielige Umbau der Energieversorgung. Man könnte die Liste noch deutlich erweitern. Aber auch aus der Sicht der Kapitalmärkte, in ihrem längeren Wachstumspfad. Hier ein Blick auf das etwas größere Big Picture.

Aktienmärkte: S&P 500 – Mean Reversion is the Iron Rule of Financial Markets (John Bogle)

Auf Deutsch: Kurse kehren immer wieder zu ihrem Mittelwert in der Aufwärtsbewegung zurück. Diese Weisheit stammt unter anderem vom Erfinder der Indexfonds, dem 2019 verstorbenen Gründer von Vanguard, John Bogle, der sich mit seinen günstigen Anlagevehikeln zuerst unglaublich viel Anfeindungen aus der aktiven Fondsbranche eingehandelt hatte.

Bogle aber erkannte, dass jede Bubble an den Märkten in sich zusammenfallen wird, mit vielen Opfern bei Unternehmen, die die Phase der Bereinigung nicht überleben (die Indizes schon) und die (großen) Indizes auf ihre langfristigen Wachstumsraten zurückbringen wird.

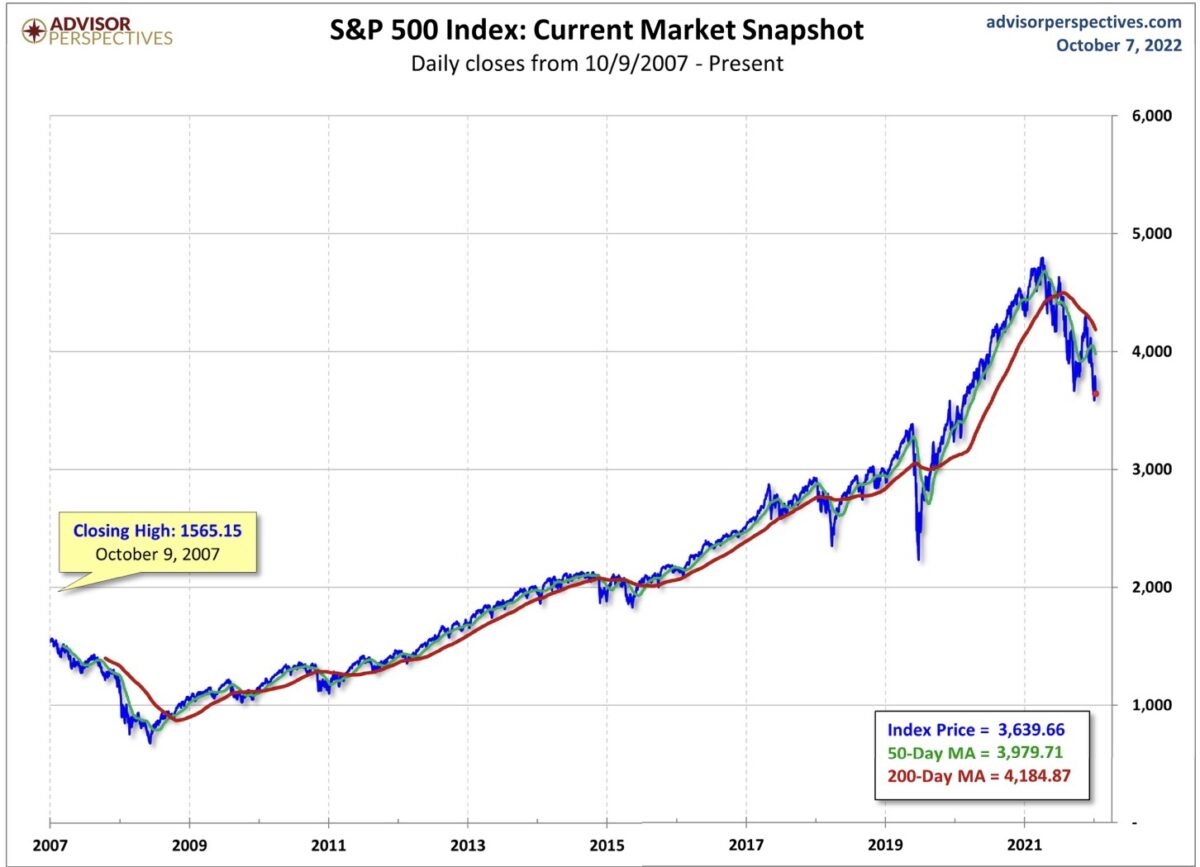

Das Beispiel des weltweiten Leitindex, S&P 500

Von 676 Punkten im Tief (März 2009) bis auf 4796 Punkten zu Jahresbeginn 2022 gestiegen, eine Versiebenfachung der Kurse oder eine Rendite von 15 Prozent per annum. Vom Nasdaq erst gar nicht zu reden, da war es eine Verfünfzehnfachung.

Und wie hoch ist die nominale Rendite beim S&P 500 über 50 oder 100 Jahre? Um und bei 10 Prozent per annum, vor Steuern und vor Inflation.

Selbst aus diesem 15-Jahres-Chart ist zu erkennen, dass das Wachstum in der letzten Dekade über Trend zugelegt hat. Natürlich wegen der Manipulation der Zinsen, wegen Quantitative Easing eins bis vier und damit wegen TINA (There Is No Alternative).

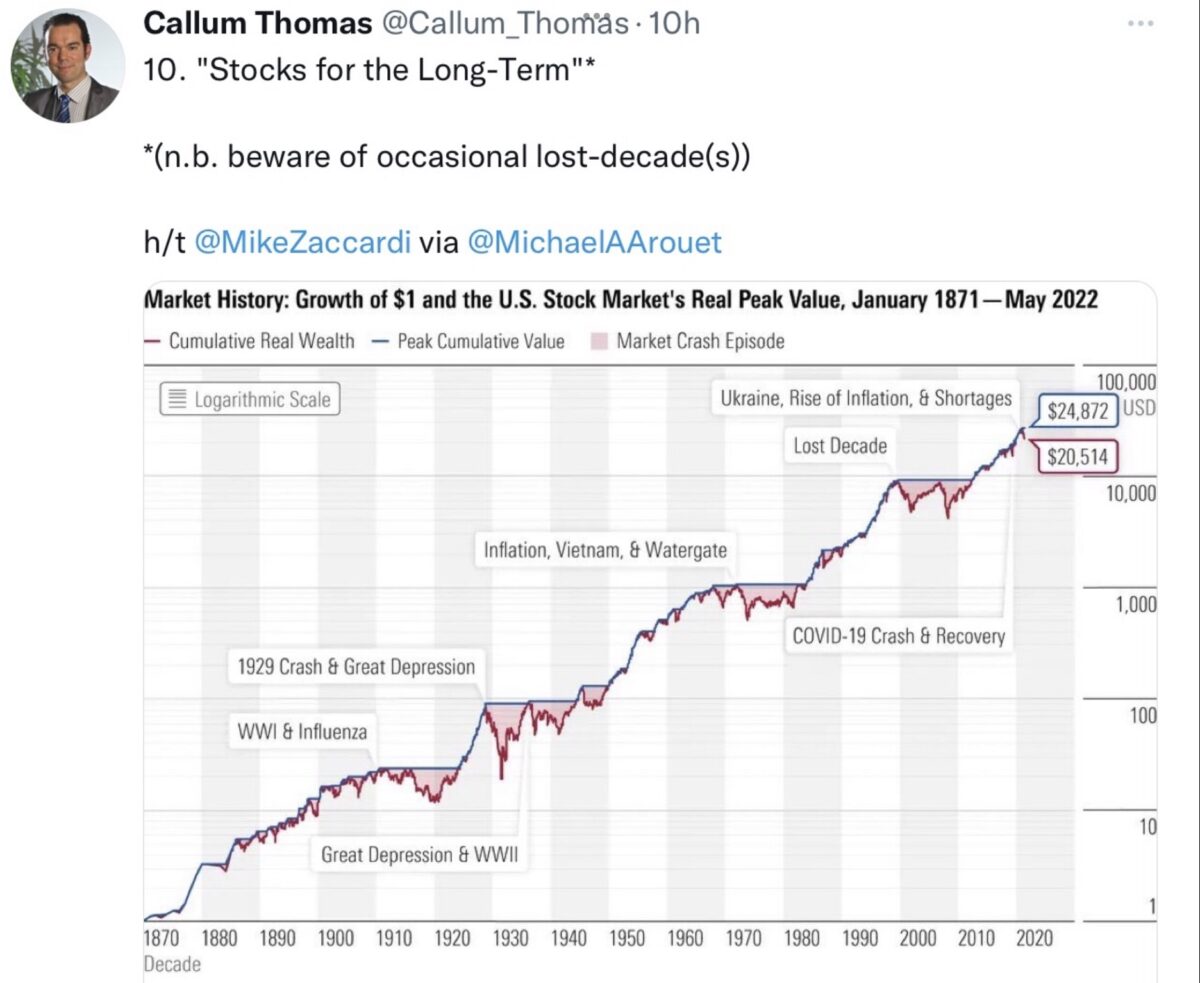

US-Aktienmärkte: Das wurde aus einem Dollar in 161 Jahren

Sicherlich keine Phase, die für ein Anlegerleben von Interesse ist, aber die grandiose Grafik zeigt mehreres: Zum einen, dass es nach Phasen überbordenden Wachstums stets zu heftigen Kurskorrekturen kam (Mean Reversion) und zum anderen, dass diese Phasen des Ausatmens um so länger sind, desto größer die vorherige Steigerung vom Durchschnitt abgewichen ist. Die Weltwirtschaft wächst beständig, aber sie explodiert nicht in ihrem Wachstumstempo.

Was könnte dies für die nächste Dekade bedeuten?

Eigentlich ist es ein ziemlich sinnloses Vorhaben, die Zukunft von Wirtschaft und Börse längerfristig vorherzusagen, es ist noch niemandem überzeugend gelungen – bis auf die berühmten Zufallstreffer. Doch gibt es in der Finanzmathematik eben das Prinzip der Rückkehr zum Mittelwert. Charts wachsen nie in den Himmel. Exponentialkurven in der Wirtschaft tragen stets den Keim der Zerstörung in sich.

Das haben wir in letzter Zeit bei einigen Meme Stocks in den USA gesehen haben oder bei vielen Kryptos, selbst bei Energie und Rohstoffen. Oder das Extrembeispiel des Nikkei 225 nach 1989: Auch nach 33 Jahren wurde der Höchststand von 38.900 Punkten noch immer nicht erreicht.

Wer hat eigentlich die Entwicklung von Amazon im Blick, der gigantischen Wachstumsaktie, die von 1996 bis 2000 um mehrere Hundert Prozent gestiegen war, dann nach der Dotcom-Bubble um 93 Prozent abstürzte? Bis der Kurs 2007 wieder explosiv wuchs, sich wieder halbierte und bis 2021 wiederum um über 1000 Prozent angestiegen ist?

Seither hat die Aktie wieder korrigiert, in der Spitze um 45 Prozent, weil das Wachstum nicht mit der Kursperformance der Aktie mithalten kann. Ähnliches könnte bei der Apple-Aktie bevorstehen, nach ihrer Verdoppelung in der Corona-Zeit auf eine Marktkapitalisierung wie ein G7-Staat.

Fazit

Aufgrund der Verschuldung der Welt mit über 350 Prozent zum Weltsozialprodukt und dem gigantischen Anstieg der Aktienmärkte seit der Finanzkrise, ist es eigentlich keine übermäßige Spekulation: Wenn man behauptet, für die Kapitalmärkte könnte eine längere Phase der Magerkost anstehen. Entweder durch eine rasante Bereinigung mit Kurshalbierung bei den großen Indizes – was aber die Regierungen sowie die Notenbanken durch die großen sozialen Verwerfungen eher versuchen werden zu verhindern – oder durch eine längere Phase des Auf- und Abschwingens, wie in der Jahrhundertgrafik ersichtlich.

Aber eines ist relativ sicher: Das Dekadenwachstum beim S&P 500 von 15 Prozent per annum ist nicht auf Dauer fortsetzbar.

Das über viele Anlegergenerationen ermittelte Wachstum beim S&P 500 beträgt ca. 10 Prozent, nach Inflation 6,7 Prozent.

So dass man ohne große Spekulation auch nach 2021 die Behauptung aufstellen könnte – es gilt weiterhin die Bogle-Regel: Mean Reversion is the Iron Rule of Financial Markets.

Kommentare lesen und schreiben, hier klicken

Danke für den Beitrag. Es schmerzt aber die Korrektur ist notwendig. Ich freue mich, wenns wieder Zinsen gibt und Aktien zu einem vernünfigen Preis. Die Kriese wurde zu lange aufgeschoben. Das wird noch heftig für die hochverschuldeten Länder. Am Ende müssen es die Privaten ausbaden.

Was dabei immer vergessen wird ist, dass es nie wieder auf ein „gesundes“ KGV runter gehen wird.

Damals war ein KGV von 5 uiuiuiui. Dann hat man es akzeptiert. Irgendwann war ein KGV von 10 uiuiuiui. Dann hat man es akzeptiert. Heute haben wir eben KGVs von 20 und diese werden akzeptiert. Selbst wenn es eine Korrektur von 50 Prozent geben würde, würden wir spätestens 3 Jahre später wieder auf ATH stehen. Es kommt jeden Monat frisches Geld in den Markt, über ETF Sparpläne, Funds, etc. Warum sollte man Aktien kaufen, die jetzt aktuell ein KGV von 10 haben, die sich aber die letzten 10 Jahre nicht bewegt haben?

FAZIT: Auch wenn man kurzfristig wieder auf einen gesunden Wert zurück kommt (Krise), ist das nicht von langer Dauer, weil auch ohne FED (es gibt tatsächlich auch andere Länder, andere Zentralbanken, etc.) immer wieder frisches Geld rein kommt.

Stefan,

bisher ist das so. Aber das „frische Geld“ hat immer weniger Kaufkraft. Wenn z.B. der DAX bei vielleicht 100.000 Punkten steht, funktioniert dann das Geld noch? Oder kaufen sich die Menschen ihr Brot schon wieder mit Zigaretten auf dem Schwarzmarkt?

Herr Müller, Sie zeichnen ein Bild mit hoher Wahrscheinlichkeit. Ich habe es ähnlich im Marktgeflüster am Freitag (als Kommentar) ausgedrückt.

Auch etwas in Sorge um den geschätzten Kollegen Fugmann, der mir in den letzten Wochen a bisserl zu häufig von näherer Bodenbildung sprach.

Ein Teil der Geldmengenaufblähung durch die Notenbanken erzeugt unverhinderbare Inflation und wer Schulden hat gerät immer mehr unter Druck, neben vielen anderen Auswirkungen.

Aus Angst vor den Bürgern wird mühsam kaschiert und das „Leid“ gestreckt. Wer z. B. über Aktien Gewinn erzielen will sollte daran denken, daß Bodenbildung auch heißen kann, daß vorher auch dem Letzten z. B. die „Buy the dip“-Psychose aus den Gehirnwindungen eliminiert werden mußte. Welche noch bei vielen, auch bei den Besuchern dieses Portals, verankert und Grund für Investitionen in nächster Zeit sein dürfte.

Sie haben sehr schön auch über die Zeitachse herausgearbeitet wie diese Hausse/Baisse/Plateau-Zyklen über die Jahrzehnte verlaufen können.

Bevor sich ein Plateau einspielt wo sich lange Zeit „nichts“ tut, dürfte es Übertreibungen nach unten geben. (z. B. 2002-3). Diese Übertreibungen nach unten wäre der einzige sinnvolle Zeitpunkt, z. B. für den Kauf von Aktien (wenns schlimm kommt auf Jahre).

Für eine solche Strategie reicht aber die Geduld von 90 % der Anleger nicht aus. Das ist genau der Selektionsprozeß der die übrigen 10 % zu Gewinnern macht.

Nein, so wie beschrieben muß es nicht laufen. Aber man sollte dieses Szenario im Hinterkopf behalten!

Pingback: Dow Jone voltiler l Bitoin - Dnke Fed! - crypto today info

Pingback: Dow Jones volatiler als Bitcoin - Danke Fed! Videoausblick - Crypto News

Pingback: Dow Jones volatiler als Bitcoin - Danke Fed! Videoausblick - CryptoVideos.NET