Wieso haben die Aktienmärkte nicht korrigiert, angesichts eines zunächst ungewissen Ausgangs der US-Wahl, einer möglichen Hängepartie oder gar einer politischen Patt-Situation, die zur Blockade bestimmter Gesetzesvorhaben führen kann? Wieder einmal haben die Demoskopen gewaltig daneben gelegen – war nicht die ganze Zeit von einem deutlichen Vorsprung Joe Bidens die Rede? Am Ende des Wahltages war überhaupt nichts entschieden.

Die Rolle des Präsidenten für die Aktienmärkte

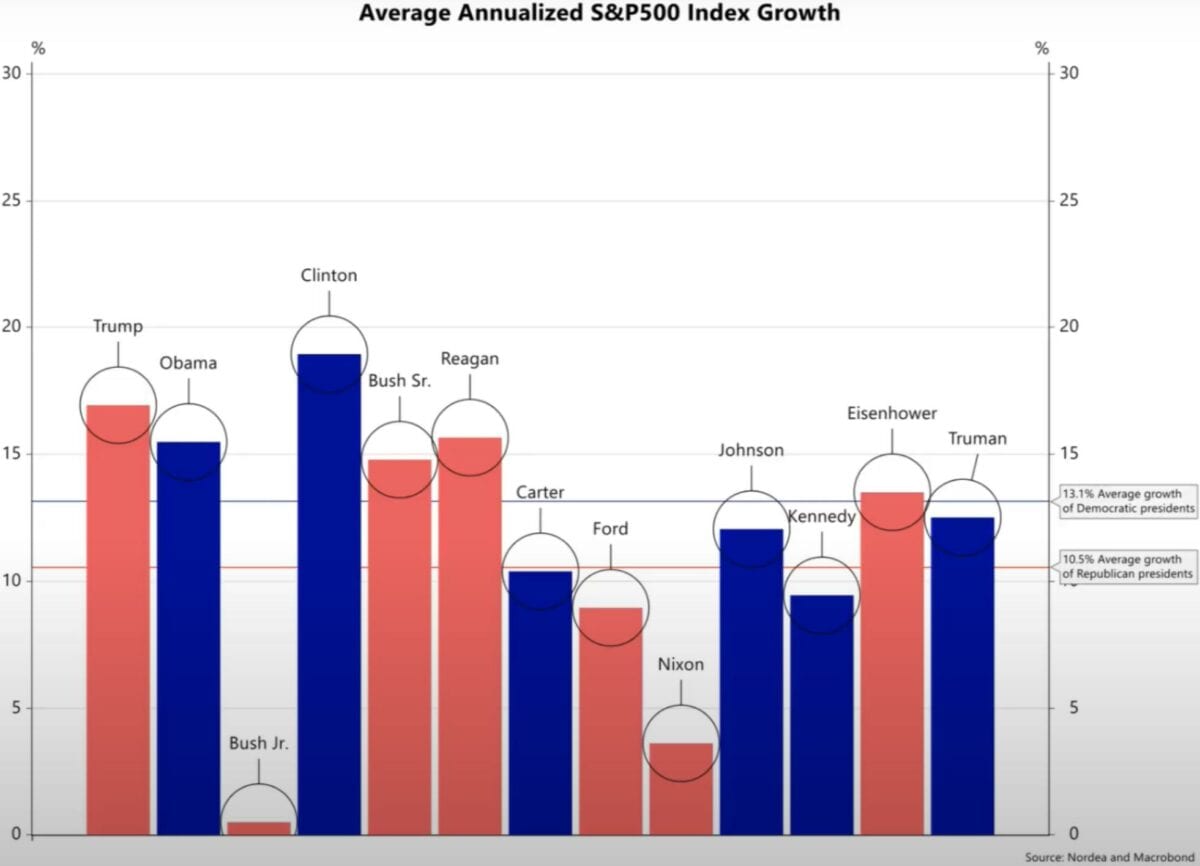

Sicher haben Tatkraft und Visionen eines Staatschefs einen Einfluss auf die Wirtschaft in seiner Amtsperiode. Aber wenn man sich die letzten Jahrzehnte US-Präsidentschaft und die Performance der Aktienmärkte anhand des S&P 500 betrachtet, dann stellt man fest: Da waren ja viele unterschiedliche Charaktere aus den beiden Parteien dabei, aber die Börsen hat es nie so richtig gestört.

Ob blau oder rot, ein großer Anstieg

Grafik: Nordea und Macrobond

Wesentlich größeren Einfluss als die Partei dürften Zinsen, Inflation, Verschuldung – insbesondere wegen Kriegseinsätzen – in den jeweiligen Präsidentschaftzyklen gehabt haben. Damit könnte man schlussfolgern:

Egal welche große Revolution durch den Präsidentschaftskandidaten vor der Wahl angekündigt wurde, Wirtschaft und Aktienmärkte blieben davon recht unbeeindruckt, man fand immer einen Weg die eigenen Interessen zur Geltung zu bringen.

Oder anders ausgedrückt: Der eigentliche Präsident für die Aktienmärkte der Wall Street ist die Federal Reserve, in der heutigen Zeit mehr denn je. Hannes Zipfel hat in einem Beitrag „US-Wahl: Noch drei Monate Unsicherheit – Wall Street hat Trump abgehakt“ auch schon darauf hingewiesen.

Die entscheidenden Punkte für die Märkte zum Jahresende

Mit einem Wort: Liquidität! Kommt es angesichts der jetzigen Lage im politischem Amerika zu Veränderungen der monetären Rahmenbedingungen? Steigen die Kapitalmarktzinsen, so dass es endlich eine Alternative zu den Aktienmärkten gibt? Anscheinend nicht. Wird die Federal Reserve aufhören weiter Geld in die Märkte zu pumpen, durch Anleihekäufe von 120 Milliarden Dollar pro Monat (seit der letzten Sitzung im September Staatsanleihen im Wert von 80 Milliarden Dollar sowie hypothekenbesicherte Wertpapiere (MBS) im Wert von 40 Milliarden Dollar)? Nein – und heute ist Notenbankentscheidung, die Wahlen sind vorbei und die Fed kann ihre Zurückhaltung aus der Wahlen beenden und weitere Maßnahmen zumindest in den Raum stellen. Schließlich ist es ihr gesetzlicher Auftrag die Arbeitsmärkte zu unterstützen, bis zu „Maximum Employment“. Und davon sind wir meilenweit entfernt.

Und das ewige Thema für die Aktienmärkte, der Stimulus? Unabhängig eines größeren Konjunkturpakets wird in nächster Zukunft eine Unterstützung für die gut 10 Millionen Arbeitslosen und die klammen Firmen in den USA kommen müssen. Der große Arbeitsmarktbericht am Freitag wird Kongress und Regierung an die Wichtigkeit der Unterstützung inmitten einer nicht nicht bewältigten Pandemie erinnern.

Das US-Wahlsystem und die Wall Street

Bei all den Diskussionen um einen politischen Ruck in Richtung Sozialismus, in welchem Land hat der Kapitalismus eine stärkere Ausprägung als im Land der überdimensionierten Börsen? Nicht nur, dass der Stand der Aktienmärkte noch jede Regierung und jeden US-Kongress beeinflusst hat. Nicht nur, dass das US-Rentensystem sehr stark von der Entwicklung der Aktienmärkte abhängt, auch das ganze Polit- und Wahlkampfsystem ist stark von der Wall Street bestimmt. Wo waren die meisten US-Finanzminister vorher beschäftigt, wieviel Lobbyisten geben sich in Washington die Türklinke in die Hand, wer bezahlt die Wahlkampfspenden für Senatoren und Gouverneure, bei den Midterm Elections? Wie setzen Großunternehmen die Politik unter Druck, wenn es um den Verlust von Arbeitsplätzen geht? Nein, es ist wie bei jedem Wahlkampf. Betrachten wir, mit welchen Programmen vorher geworben wurde und was dann im täglichen Politikalltag umgesetzt werden konnte. Mancher Präsident wurde schon nach kurzer Zeit zu einer „Lame Duck“.

Und wenn es jetzt Joe Biden (es wird immer wahrscheinlicher) oder Donald Trump mit niedrigen Mehrheiten in den Kammern zum Wahlsieg bringt:Was mag Corporate America und Big Money mehr als von der Politik in Ruhe gelassen zu werden?

Fazit

Egal wie die Wahl in den nächsten Tagen entschieden wird und bei aller kurzfristig auftretenden Volatilität der Aktienmärkte: Ist es nicht wahrscheinlicher, dass der Anlagedruck für die vielen Kapitalsammelstellen angesichts von Billionen Dollar an real negativ verzinsten Anleihen so stark ist, dass selbst ein politisches Vakuum in Washington nicht ausreicht, um weiter an der Seitenlinie zu stehen? Vom Konkurrenzdruck aktive – passive Fondsbranche gar nicht zu reden. Das Problem der Branche ist immer noch präsent, ein Anstieg der Kapitalmarktzinsen ist zu schwach und auch die US-Wirtschaft hat starke Zeichen der Erholung gesendet. Eine gute Berichtssaison und der Ausblick der Unternehmen auf 2021. Außerdem hat der Einkaufsmanagerindex für das Verarbeitende Gewerbe mit seinen überaus starken 59,3 Punkten ein starkes Signal geliefert, trotz Corona.

Wenn jetzt in Washington nicht die komplette Blockadepolitik ausbricht, könnte es für die Geldbranche in den nächsten 35 Börsentagen lauten: Rettet die Bilanz 2020

Kommentare lesen und schreiben, hier klicken

Wenn der Einkaufsmanagerindex so stark ist, warum sollte dann trotzdem neuer Stimulus kommen ? Diese blöden Monatszahlen sollte man einfach immer hinterfragen und mindestens Dreimonats- Durchschnitte beachten.Da ist Herr Fugmann ein Vorbild, der sieht im grossen Wald nicht nur einzelne Bäume und getraut sich so komische Ausreisser dementsprechend zu kommentieren und riskiert damit sogar seinen Ruf als Permabulle? Könnte es sein , dass der Index durch grosse Waffen und Munitionsimporte gepusht ist?

P.S Unter den vielen Rubriken die FMW bietet vermisse ich stark die frühere „ARCHIV“ Rubrik.

Beispiel, wenn ich in einigen Monaten den VIDEOAUSBLICK ODER DAS MARKTGEFLÜSTER des Wahltages vom 3.Nov. nochmals hören möchte kann ich das jetzt nicht mehr, oder liege ich falsch?

Ich bitte um Aufklärung . ( Kritik auf sehr hohem Niveau )Um ehrlich zu sein, ausser Kommentatoren Beiträge und Leserkommentare bringen die Verschidenen Rubriken Nichts oder sind gar nicht installiert.( Meine Meinung)

Ich bin sonst sehr zufrieden mit FMW und schreibe nicht um zu kritisieren, sondern als Anfrage um Meinungen anderer Poster für weitere Verbesserungen.

@Altbär. Hallo. Ja man kann den Dreimonatsdurchschnitt des ISM Verarbeitendes Gewerbe heranziehen: Juni 52,6 – Juli 54,2 – August 56,0 – September 55,4 – Oktober 59,3. Kommt man nur zur selben Schlussfolgerung. Und was den Stimulus angeht, betrifft das zunächst die 10 Millionen Arbeitslosen und ihre Familien, die seit Wochen schon ohne Unterstützung auskommen müssen. Viele stammen aus dem Servicesektor (Hotels, Restaurants, Luftfahrt), die besonders unter Corona leiden.

Viele Grüße

@Altbär, ich checke das mal mit dem Archiv – Sie haben Recht, das ist ja eigentlich sinnvoll!

Vielen Dank für die Antwort an die FMW Koryphäen.Noch etwas zum Einkaufsmanagerindex.Wie kann dieser Index so stark sein als Vorlaufindikator wenn die halbe Welt tief in der zweiten Coronawelle steckt? Könnte auch sein, dass es mit Verzögerung wieder abwärts geht.

@Altbär. Es erscheint tatsächlich seltsam, dass der ISM Manufacturing PMI in den USA so stark gestiegen ist. Aber er deutet tatsächlich auf das stärkste Wachstum der Aktivitäten im Industriebereich seit September 2018 hin, durch den riesigen Anstieg der Auftragseingänge (67,9 gegenüber 60,2), den neuen Exportaufträgen (55,7 gegenüber 54,3) und der Produktion (63 gegenüber 61), selbst durch eine Erholung der Beschäftigung (53,2 gegenüber 49,6), sowie der Lagerhaltung (51,9 gegenüber 47,1).

Aber haben nicht gerade über 80 Prozent der Unternehmen in der Berichtssaison Q3 die Erwartungen übertroffen und…..die Aussichten für 2021 nicht zurückgenommen. Die Industrie läuft, hat nicht selbst General Motors mit den heutigen Zahlen total überrascht?

Ich weiß, es klingt unglaublich, dass während der Pandemie solche Zahlen geliefert werden, aber die USA sind nicht China. Aber jetzt steigen die Coronazahlen (> 100.000) und damit wird die Zukunft nicht leichter und wenn die Konsumenten nicht bei Laune gehalten werden, wird es wieder abwärts gehen.

Was aber fast jeder Kommentator übersieht, ist die gewaltige (auf Schulden aufgebaute) Unterstützung der US-Wirtschaft durch FED und Regierung. In diesem Jahr 13,2 Prozent des Bruttoinlandsprodukts von gut 20 Billionen Dollar (laut IWF). Und um wie viel soll die US-Wirtschaft 2020 schrumpfen? 5 Prozent, höchstens. Natürlich wird das zu einem Problem, aber eben nicht gerade.

Jetzt haben Sie mich fast zu einem Artikel animiert.

Viele Grüße