Die Bankenkrise ist beim Blick auf die Aktienmärkte offenbar schon ausgestanden. Bei genauerem Hinschauen läuft die Krise in den USA aber weiter. Wie jüngste Daten der Federal Reserve vom Wochenende zeigten, flossen in der Woche vom 15. bis zum 22. März weitere 126 Milliarden Dollar an Einlagen von US-Banken ab (hier die Details). Damit summiert sich der Mittelabfluss in den ersten drei März-Wochen auf insgesamt 363 Milliarden Dollar.

Bankenkrise in den USA: Das Problem mit den Zinsen

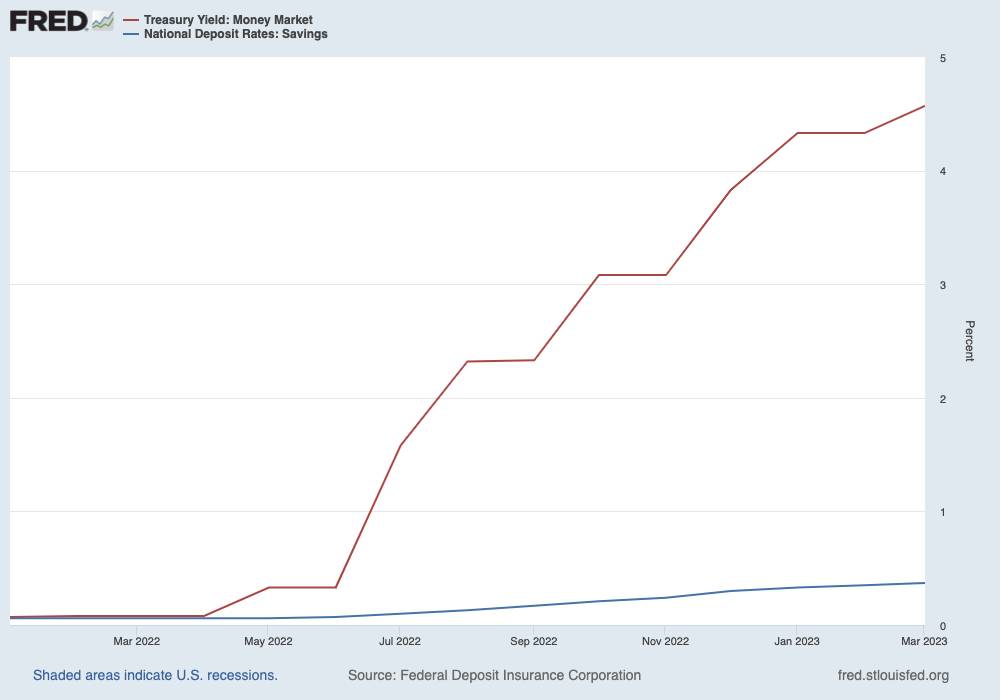

In der folgenden Grafik der St. Louis Fed sehen wir seit Anfang 2022 die durchschnittlichen Zinsen für Giro- und Sparkonten in den USA bei 0,37 % (blaue Linie), dazu im Vergleich die Verzinsung in Geldmarktfonds mit 4,57 % in rot. Wenn alternative Anlagen so viel attraktiver sind als normale Einlagen bei Banken, muss die Bankenkrise durch fortlaufende Notkredite der Federal Reserve kompensiert werden? Was Bloomberg Economics dazu am Wochenende als Einordnung sagte: „Eine weitere Woche mit großen Abflüssen aus dem Bankensystem spiegelt wahrscheinlich die Vorliebe der Finanzabteilungen der Unternehmen für Geldmarktfonds mit höherer Rendite wider und nicht die Angst vor dem Zusammenbruch regionaler Banken“. Also ist es zwar eine Bankenkrise, aber keine wirkliche Vertrauenskrise in die Solidität von Banken, sondern nur eine Umschichtung aus reinen Renditeaspekten?

Blick auf Deutschland

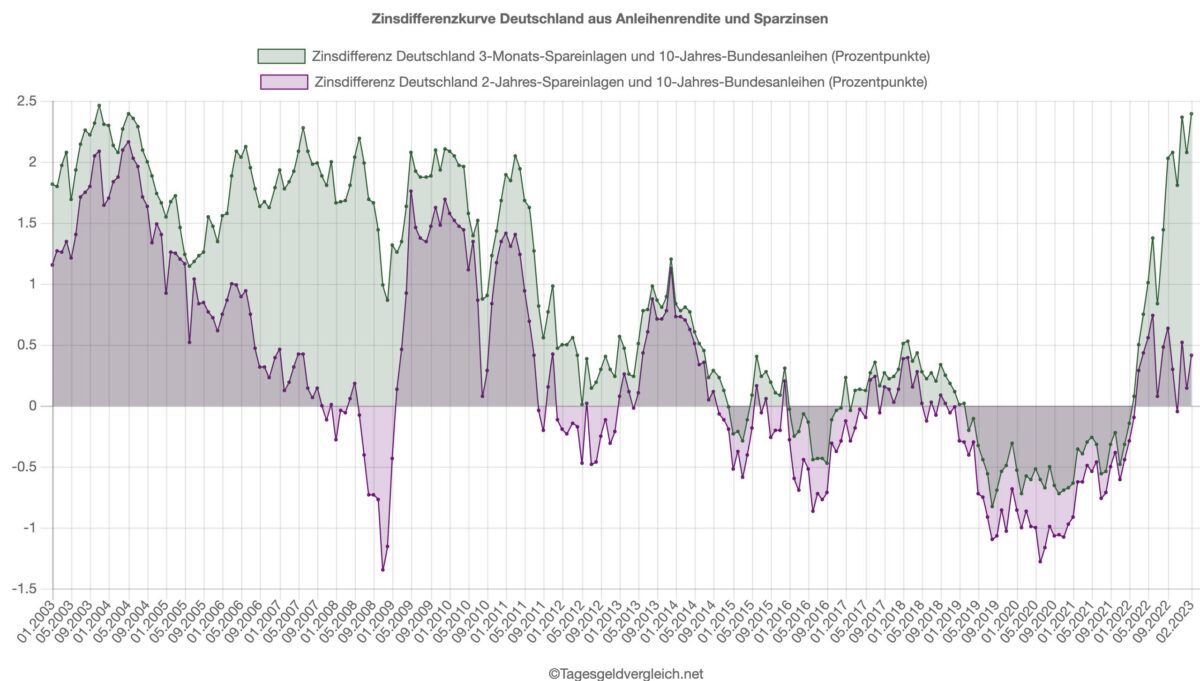

Der Blick auf Deutschland zeigt ebenfalls große Differenzen, wobei man hier beim Otto-Normal-Verbraucher noch keine massenhafte Flucht von Sparkasse und Volksbank spürt. Für den Monat Februar sehen wir den Abstand von durchschnittlichen Zinsen bei Spareinlagen zu Renditen für zehnjährige Bundesanleihen bei 2,39 %. Das ist happig. Dieser Abstand hat laut Tagesgeldvergleich.net ein neues Rekordhoch erreicht. Es würde sich für Anleger hierzulande also deutlich lohnen das Geld vom guten alten braven Sparbuch abzuheben und in Schulden der Bundesrepublik Deutschland zu investieren.

Quelle: Tagesgeldvergleich.net

Quelle: Tagesgeldvergleich.net

Kommentare lesen und schreiben, hier klicken