Finanzkrise 2008 – Entstehung und Auswirkungen bis in die Gegenwart

Der weltweiten Finanzkrise ab 2008 ging, wie jeder großen Wirtschaftskrise, eine Ereigniskette voraus, die dann in einen Beinahe-Zusammenbruch des Weltfinanzsystems mündete, als am 15. September 2008 die US-Investmentbank Lehman Brothers pleite ging. Die New Yorker Bank wurde bereits 1850 gegründet und war bis dato der größte Konkursfall in der Geschichte der USA. Die darauffolgenden Schockwellen rollten rund um die Welt und kosteten Millionen Menschen, Unternehmen und Banken die Existenz. Es wankten sogar ganze Staaten wie Griechenland, Italien, Portugal und Zypern, was die anschließende Eurokrise auslöste.

Finanzkrise: 8 Jahre vorher gab es den „Millennium Glitch“

Vor dem Jahreswechsel 1999/2000 brach plötzlich Panik aus: Ein möglicher Fehler in der Digitaltechnik versetzte Computer-Experten, Regierungen, Unternehmen, Bürger und sogar das Militär in Alarmbereitschaft. Dabei sollte die Begrüßung des seltenen Ereignisses einer Jahrtausendwende eigentlich ein globales Fest werden.

Die Angst resultierte aus alten Computerkonfigurationen – bis hin zu Abschussvorrichtungen für atomar bestückte Kontinentalraketen. Die Befürchtung war, dass diese Systeme, die nur mit 2 Datumsstellen für das Jahr ausgerüstet waren, von dem Jahr 1999 auf das Jahr 1900 (von 99 auf 00) zurückschalteten und außer Kontrolle geraten. Das Gleiche befürchtete man für Bankkonten, Lebensversicherungen etc. Das Thema „Millennium Glitch“ war damals omnipräsent und erhielt verschiedene Namen: von „Millennium Glitch“, „y2k Bug“ oder kurz „y2k“, im Deutschen: 2000er Panne.

Um dem Risiko einer wirtschaftlichen Destabilisierung vorzubeugen, senkten die Zentral- und Notenbanken präventiv die Zinsen mitten im Millennium- und New-Economy-Aktienboom. Diese Zinssenkungen waren 8 Jahre vor Ausbruch der Finanzkrise einer der Auslöser der großen Krise, die noch kommen würde. Doch die Party an den Börsen lief bis zum Crash im März 2000 weiter, denn der „Millennium Glitch“ blieb aus. Das Platzen der gigantischen Aktien-Blase hatte andere Gründe und nichts mit y2k zu tun.

Die New-Economy-Blase

Vergleichbar mit der heutigen KI-Euphorie kam Mitte der 1990er-Jahre die Internet-Manie auf. Risikokapital strömte massenhaft in Start-Up Unternehmen, die Produkte und Dienstleistungen über oder rund um das neue globale Kommunikationsmedium anboten. Es folgte Geld von institutionellen Investoren (Investmentfonds und Banken) sowie von Privatanlegern. Das Wort IPO (Börsengang, Initial Public Offering) verhieß damals in vielen Fällen schnelle Gewinne in wenigen Minuten. Manche Internet-Werte notierten schon mit dem ersten offiziellen Börsenkurs prozentual zweistellig über dem vom IPO-Konsortium offerierten Ausgabekurs bzw. weit über der IPO-Preisspanne pro Aktie. Es brach eine wahre Spekulationswut aus, wie man sie zuletzt Ende der 1920-er Jahre beobachten konnte.

Im Jahr 1996 versuchte der damalige US-Notenbankchef Alan Greenspan die Märkte vor der Übertreibung zu warnen, und ging mit seiner diesbezüglichen Formulierung einer wörtlich „Irrational Exuberance“ (irrationale Übertreibung) in die Börsengeschichte ein. Die Warnung kam bei den Adressaten aber nicht an. Im März 2000 platzte die New-Economy-Blase. Wie zu Zeiten der Tulpenmanie (1630-1637), hatten sich die Preise so weit von der wirtschaftlichen Realität entfernt und die Investitionsquote der Anleger – auch auf Kredit – war auf nie zuvor gesehene Höhen angestiegen. Als dann die ersten gehypten Start-Ups das versprochene Wachstum nicht liefern konnten (Gewinne hatte zu dieser Zeit noch niemand erwartet), kamen erste Zweifel an der Nachhaltigkeit der Geschäftsmodelle auf.

1997 wurde in Deutschland der „Neue Markt“ von der Deutschen Börse AG ins Leben gerufen. Am 10. März wurden der Ingenieursdienstleister Bertrand AG und die Firma Mobilcom AG als erste Aktiengesellschaften an diesem Marktsegment gelistet. In den folgenden Jahren stieg die Zahl der gelisteten Unternehmen auf 337 an. Der Stand des Nemax versiebzehnfachte sich bis zum Jahr 2000 auf 8.559 Punkte. Der in Deutschland extra für die Werte dieser neuen Ära am 10. März 1997 aufgelegte Neuer-Markt-Index „Nemax“ umfasste alle aufstrebenden Werte aus den Bereichen Telekommunikation, Internetservices und sonstige Innovationen. Im Jahr 1999 wurde dann der „Nemax 50“ aus der Taufe gehoben. Der parallel berechnete „NEMAX All Shares“ fasste alle am „Neuen Markt“ gehandelten Werte zusammen. Der Hype sollte nur ganze drei Jahre bis zum 10. März 2000 andauern.

Als der „Millennium Glitch“ ausblieb, versuchten die beiden größten Noten- bzw. Zentralbanken, die US-Fed und die EZB mit Zinsanhebungen der Blasenbildung an den Aktienmärkten entgegenzuwirken – zunächst erfolglos. Was folgte, war ein totaler Wertverlust im Nemax von über 95 Prozent. Der Neue-Markt-Index wurde am 17. Dezember 2004 in einen Nachfolgeindex überführt und in TecDAX umfirmiert. Der Nemax sank bis zum 21. März 2003 unter das Niveau von 1997. Dies war auch der letzte Handelstag des Aktien-Index.

Um die wirtschaftlichen Folgen des globalen Implosion der New-Economy-Blase abzufedern, der an die Börsen weltweit zu einem Crash geführt hatte, senkten die Zentral- und Notenbanken in einer konzertierten Aktion weltweit massiv die Zinsen und finanzierten gigantische Hilfspakete für in Schieflage geratene Banken. Billiges Geld sollte Jahre später der Auslöser der Immobilienblase und der Finanzkrise werden.

Die Terroranschläge vom 11. September 2001 auf das World Trade Center in New York verschärften die Unsicherheit an den Börsen und die Ängste vor einer tiefen globalen Wirtschaftskrise. Zur Crash-Angst gesellte sich nun noch die Terror-Angst. Um dem zu begegnen und die Märkte zu stabilisieren, wurde die Geldpolitik weiter drastisch gelockert. Somit wurde eine globale Krise mehrfach verhindert, aber der Samen für die große Weltfinanzkrise ab 2008 gelegt.

Die Immobilienblase als Auslöser der Finanzkrise

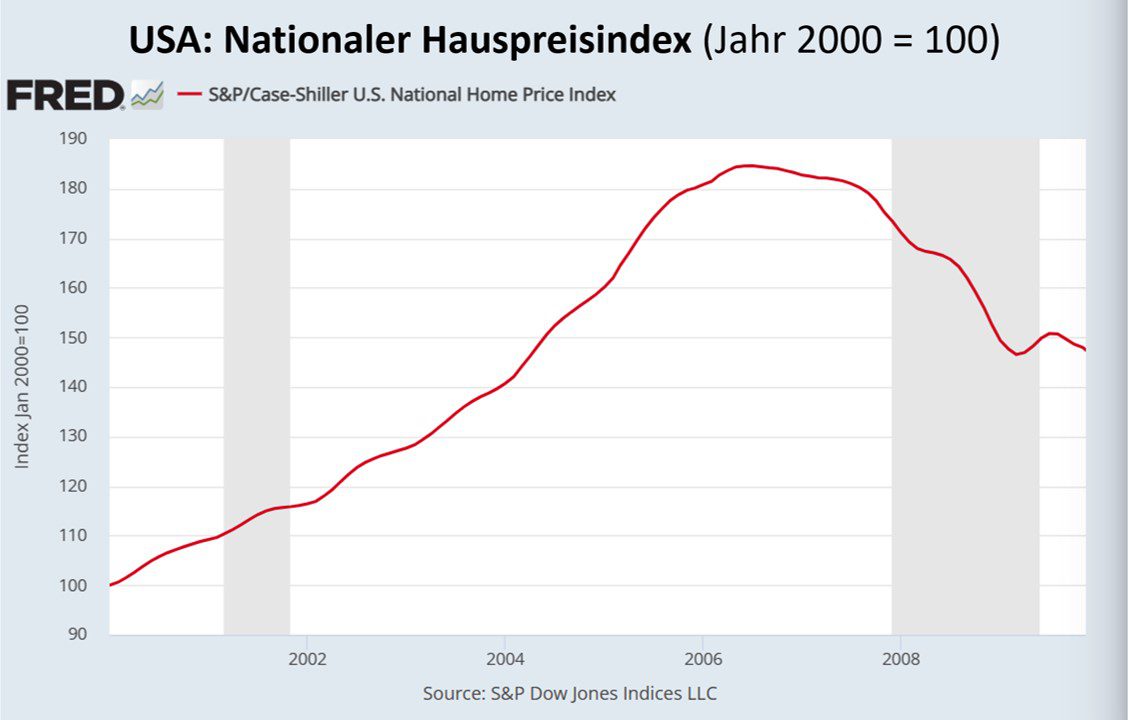

Eines der bekanntesten Beispiele einer spekulativen Immobilienblase ist die extreme Aufwärtsentwicklung der Preise für Einfamilien- und Mehrfamilienhäuser, Appartements (Condominions; „Condos“) und Gewerbeimmobilien in den USA und Europa (hier v. a. in Spanien) in den Jahren 2001 bis 2006, in Folge großer Unsicherheit bezüglich der zuvor gecrashten Aktienmärkte und der historisch niedrigen Finanzierungskosten aufgrund der ultralaxen Geldpolitik der großen Zentral- und Notenbanken. Außerdem verfolgten Banken auf Weisung der US-Legislative eine Kreditvergabepolitik, die es auch Familien mit niedrigen Einkommen ermöglichen sollte, sich ein Eigenheim leisten zu können.

Die daraus resultierenden Risiken wurden zum Teil auf zwei mit staatlichen Garantien ausgestatteten Hypothekenbanken abgewälzt. Das war zum einen die 1938 im Rahmen des New Deal als staatseigene Bank gegründet und 1968 teilprivatisiert Fannie Mae (staatlich gefördertes US-Unternehmen) und zum anderen Freddie Mac (Federal Home Loan Mortgage Corporation). Die Finanzkrise nahm ihren Lauf, noch unbemerkt von der breiten medialen Öffentlichkeit: Die hohe Nachfrage in Folge der historisch günstigen Kreditkonditionen ließen die Immobilienpreise in den USA stark steigen, dennoch vergaben die Banken weiterhin Kredite an Personen mit zu geringer Bonität, die sich Eigenheime zu diesen Preisen eigentlich nicht leisten konnten.

Der Subprime-Hypotheken-, MBS- und CDS-Exzess

Als der Zustrom an potenziellen Hauskäufern und Hypothekenschuldnern mit ausreichender Bonität abzuebben drohte, wurde speziell die amerikanische Finanzindustrie immer kreativer und förderte neue „innovative“ Finanzprodukte in großem Umfang zutage. Der Schlüssel zum Erfolg hieß „Verbriefung“, sozusagen der Brandbeschleuniger für die Finanzkrise. Damit war gemeint, dass man Immobiliendarlehen massenhaft bündelte – nach Qualität gestaffelt: von „Subprime“ (stark ausfallgefährdet) bis „Prime“ (kaum ausfallgefährdet) sowie Mischungen aus verschiedenen Qualitätsstufen.

Außerdem verkauften findige Investmentbanken und Versicherungen, wie die größte amerikanische Versicherung AIG, die später selbst zum Sanierungsfall wurde, Kreditausfallversicherungen, mit denen Banken Kreditrisiken auf Dritte abwälzen konnten (Credit Default Swaps; CDS). In der Phase steigender Immobilienpreise bot sich die Vergabe von Krediten an bonitätsschwache Bauherren als risikoarmes Geschäft an, da sich der Kredit mit steigendem Immobilienwert inklusive Zinsen quasi selbst zurückzahlen würde. So die Annahme. Und zur Not hatte man immer noch die Immobilie als Sicherheit.

Die Makler und Hypothekenvermittler gingen zu diesem Zeitpunkt ebenfalls keine finanziellen Risiken ein, da sie die Forderungen direkt an Banken weiterverkauften. Die Banken bündelten diese Papiere und erschufen sogenannte „Mortgage Backed Securities“, kurz MBS, die aus hunderten von Einzeldarlehen bestanden (hypothekenbesicherte Anleihen). Damit wurde die Finanzkrise dramatisch verschärft, aber sie blieb durch die MBS erst einmal unsichtbar. Aufgrund der breiten Streuung und der verlockend hohen Vergütung für gute Bonitätsnoten sahen die Ratingagenturen für solche MBS kaum Risiken, da empirisch belegt kaum alle Schuldner gleichzeitig ausfallen würden.

Aber genau das passierte bei den bonitätsschwachen Hauskäufern, deren Darlehen in Subprime-MBS-Papieren verbrieft waren, die wiederum weltweit und hier vor allem an deutsche Institute weiterverkauft wurden. Außerdem diente der Verkauf der Kreditforderungen an von den Banken eigens gegründeten Zweckgesellschaften dazu, bankaufsichtsrechtliche Regeln zur Risikostreuung und zur Eigenkapitalquote zu umgehen.

Da die mit Immobiliendarlehen besicherten Wertpapiere mehr Rendite abwarfen, als die kurzfristige Refinanzierung der Banken kostete, stiegen immer mehr Institute weltweit in den Handel mit strukturierten Wertpapieren ein – und übernahmen sich heillos. Die Schatzmeister der Banken (Treasurer) konnten die Risiken kaum noch einschätzen und vertrauten den Gütesiegeln der drei „unabhängigen“ amerikanischen Ratingagenturen. Die Möglichkeit der Hypothekenaufnahme fiel bei Konsumenten mit geringer Bonität, hauptsächlich Immigranten, auf fruchtbaren Boden. Das Hypothekenkreditvolumen in diesem Segment stieg von 2001 von 180 Mrd. US-Dollar auf 625 Mrd. US-Dollar im Jahr 2005 an. Der daraus resultierende Immobilien-Boom sorgte für steigende Immobilienpreise, die wiederum mündeten in Tendenzen zu nachlässigerer Kreditvergabe und als deren Folge in weiterer Immobiliennachfrage.

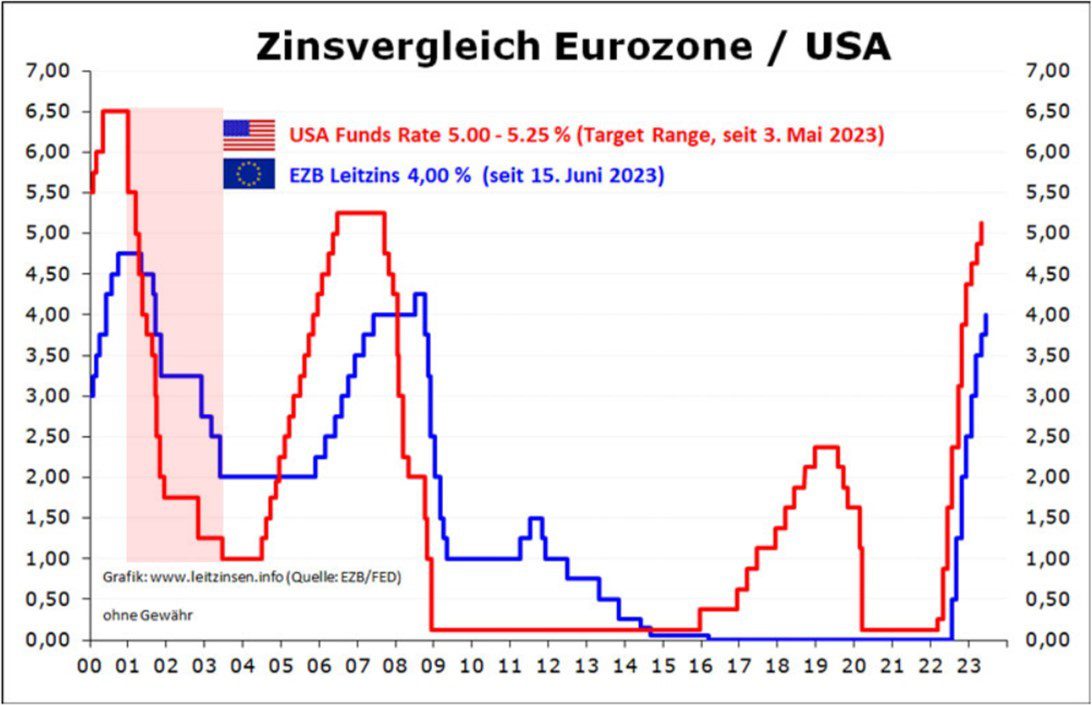

Bedeutend für das Auslösen der Subprime-Krise und damit der Finanzkrise war, dass die Kreditvergabe verstärkt mit variablem Zinssatz erfolgte. Das bedeutet, dass sich die Zinszahlungen der Kreditnehmer am gegenwärtigen Leitzinssatz orientierten. Als die US-Notenbank beginnend mit dem Ende des Jahres 2004 und ausgehend von einem Zinsniveau von 1,0 Prozent p. a. die Zinsen bis März 2006 ganze 17-mal auf 5,5 Prozent p. a. anhob, begannen die Hauspreise zu fallen (siehe Grafik oben).

Die Exzesse bei der Finanzierung und der Preisentwicklung verschärften sich gegenseitig. Aber die Kreditausfallversicherungen versagten genau in dem Moment, in dem sie in Anspruch genommen werden sollten, da die Kreditversicherer ebenfalls in Schieflage gerieten. Eine desaströse Abwärtsspirale etablierte sich, und entwickelte sich zur großen Finanzkrise. Im Nachhinein kann man den handelnden Akteuren Vorwürfe machen, aus denen aber bis heute nur limitiert eine Lernkurve erkennbar ist: Das Festhalten an hohen Renditezielen und eine entsprechend hohe Risikobereitschaft ohne Rücksicht auf Bewertungskriterien sind nach wie Realität.

Finanzkrise eskaliert am 15. September 2008 – Insolvenz von Lehman Brothers

Nach Verlusten in Milliardenhöhe und hohen Abschreibungen versuchte die Bank Lehman Brothers sich noch durch Kapitalerhöhungen zu retten. Doch es war zu spät. Der Konkurs der US-Investmentbank am Morgen des 15. September 2008 beschleunigte die globale Finanzkrise, die durch das Platzen der US-Immobilienblase verursacht wurde. Die Finanzturbulenzen führten zu schwerwiegenden Funktionsstörungen auf den Kapitalmärkten.

Preise für Vermögenswerte wie Hypothekendarlehen, MBS-Papiere und CDS- (Credit-Default-Swaps, Kreditausfallversicherungen) auf der Aktivseite der Bank-Bilanzen entwerteten sich schlagartig, während die bereits begonnene Rezession zu deutlich steigenden Kreditausfällen führte. In dieser Situation erlitten alle großen US-amerikanischen und europäischen Finanzinstitute enorme Verluste im Zusammenhang mit Subprime-Hypothekenkrediten und damit verbundenen verbrieften Produkten, sodass die Liquidität an diesem Markt nahezu austrocknete (kaum noch Gegenparteien für den Handel mit diesen Papieren, keine Preisstellung mehr).

Die meisten Vermögenswerte, die Banken und Versicherungen besaßen, waren Schulden anderer: Hypotheken, gewerbliche Kredite und Schuldscheine, die an die jeweilige Bank zuzüglich Zinsen zurückzuzahlen waren (CDS im Schadensfall). Auf der anderen Seite haben die Banken Schulden gegenüber ihren Anleihegläubigern und Kontrahenten im Finanzgeschäft. Banken wie Lehman scheiterten im Zuge der Finanzkrise, weil sie plötzlich nicht mehr genug Bargeld aus ihren Vermögenswerten generieren konnten, um ihre Verbindlichkeiten Dritten gegenüber zu bedienen.

Aufgrund der Größe von Lehman Brothers und ihrer globalen Verflechtungen kam es zu einem fatalen Dominoeffekt, den auch die Zentralbanken nicht überblicken und rechtzeitig stoppen konnten. Unter anderem, weil die mittlerweile nahezu wertlosen Hypotheken-Papiere in all ihren derivativen Ausprägungen, die aus Bündeln von Hypotheken zusammengestellt wurden, sich nicht nur in den Bilanzen von Banken, sondern auch von Investmentfonds, Family-Offices und Stiftungen befanden – verbrieft als Zertifikate sogar in den Depots von Privatanlegern.

Lehman Brothers war damals noch ein großer Anbieter von Zertifikaten aller Art, die jedoch im Grunde nur Schuldverschreibungen der Bank waren. Im Ergebnis wurden auch Zertifikate wertlos, die weder etwas mit Immobilien noch mit den Aktienmärkten zu tun hatten, einfach weil Lehman der Herausgeber der Papiere war (Pleite des Emittenten).

Der US-Bundesrichter, der den Lehman-Konkurs beaufsichtigte, James Peck, war ein relativer Neuling im Insolvenzrecht, als die Investmentbank unterging. Ein paar Tage nach dem Kollaps stimmte er dem Verkauf der Brokerage-Einheit der Bank an Barclays Plc. für 1,75 Milliarden US-Dollar zu. Dieser Deal stellte die geordnete Übertragung Hunderttausender Kundenkonten sicher, rettete rund 10.000 Arbeitsplätze an der Wall Street und verhinderte möglicherweise, dass das globale Finanzsystem noch weiter außer Kontrolle geriet.

Die wenigen Überreste von Lehman – ein paar Büroräume, einige Anwaltsadressen – sind über den gesamten Globus verstreut. In New York gibt es noch eine Holdinggesellschaft, ebenso wie in Europa. Zwei Gerichtsverfahren, eines in London und das andere in New York, sind wahrscheinlich die letzten wesentlichen Altlasten aus der Megapleite. Je nach Einspruch könnten die Verfahren noch mehrere Jahre andauern (Stand: Juni 2023).

Der direkte Gesamtschaden aus der Lehman-Pleite wird auf bis zu 75 Milliarden US-Dollar geschätzt. Die weltweiten finanziellen, ökonomischen und sozialen Folgeschäden sind bis heute nicht bezifferbar. Aufsichtsrechtliche Konsequenzen wurden vom ehemaligen US-Präsidenten Donald Trump wieder abgeschafft.

Die Rolle der Ratingagenturen

Lehman Brothers war nicht die einzige Firma an der Wall Street, die nach ihrem Insolvenzantrag einen kaum zu reparierenden Reputationsschaden erlitt. Die drei großen Ratingagenturen Standard & Poor’s, Moody’s Investors Service und Fitch Ratings (Fitch IBCA), versuchten nach dem Zusammenbruch von Lehman immer wieder, ihren Ruf als besonnene und scharfsinnige Risikobewerter zu restaurieren. Diese sogenannten Ratingagenturen stehen seit dem Lehman-Schock scharf in der Kritik, weil sie die Anleger nicht nur nicht vor den Gefahren von Investitionen in viele der hypothekenbesicherten Wertpapiere vor der Finanzkrise gewarnt hatten, sondern auch davon profitierten, dass sie nicht auf Mängel hinwiesen. Gute Ratingeinstufungen, bis hin zu „risikoarm“ für Schrottpapiere, ließen sich die „Großen Drei“ fürstlich von den die Papiere herausgebenden Banken bezahlen.

S&P wurde vom US-Justizministerium wegen dieses Interessenkonfliktes verklagt. Einige Finanzexperten sagten, dass sich die Vorgehensweise bzw. das Geschäftsmodell der Ratingagenturen bis heute nicht wesentlich verändert habe. Doch die Ratingagenturen widersprechen entschieden und entgegnen, sie hätten aus dem Debakel der Finanzkrise gelernt und ihre Sorgfaltspflichten erheblich angepasst. Sie (die Ratingagenturen) haben verstanden, dass sie bei diesen Produkten bis an die Grenzen gehen, „aber das war ihnen egal“, sagt John Griffin, Professor für Finanzen an der University of Texas-Austin. „Sie konzentrierten sich auf den Gewinn, den sie aus dem Geschäft erzielen.“

Die Eurokrise

Die Eurokrise ist als direkte Folge der Finanzkrise 2008 zu verstehen, da ohnehin stark verschuldete Staaten, vor allem in der Peripherie der Eurozone, mit der Rettung von Banken finanziell überfordert waren. Aber auch strukturelle Fehler des Eurosystems, wie unklare Abstimmungsprozesse, fehlende einheitliche Aufsichtsbehörden, laxe Aufnahmebedingungen (zum Teil unter Vorspiegelung falscher Tatsachen; Nichterfüllung der Stabilitätskriterien) sollten sich nun in der Krise bitter rechen. Die globale Finanzkrise 2008 löste weltweit Schockwellen aus. Das Anlegervertrauen sank, als Finanzinstitute zusammenbrachen und Immobilienblasen implodierten. Infolgedessen forderten die Anleger von Banken aber auch von Staaten deutlich höhere Zinssätze, was die Kreditkosten erhöhte.

Volkswirtschaften wie Griechenland, Portugal, Spanien, Italien und Zypern, die stark auf Fremdfinanzierungen angewiesen waren, kämpften ums finanzielle Überleben. Erschwerend kam hinzu, dass mit den Zinssätzen auch der Wert ihrer bestehenden Schulden rasant anstieg, da diese aus neuen Schulden bedient werden mussten. Hohe Staatsschulden und Defizitausgaben führten zusammen mit hohen Kreditkosten und einer globalen Finanzkrise zu einem weitreichenden Versagen des EU-Finanzsystems. Griechenlands Schulden beliefen sich im Jahr 2011 auf 184 Prozent des BIP, und das Land benötigte mehrere Rettungsaktionen (zwei Schuldenschnitte), um seine Gläubiger zu bedienen.

Länder, die finanziell überfordert waren, erhielten finanzielle Hilfen von Organisationen wie der Weltbank und dem Internationalen Währungsfonds (IWF), sowie von EU-Partnerländern. Um eine Wiederholung der Eurokrise zu vermeiden, wurden auf EU-Ebene neue Rettungsmechanismen etabliert und die Bankenaufsicht in der EZB zentralisiert. Bis heute liegt die öffentliche Verschuldung in vielen Staaten weit über den in den Verträgen von Maastricht festgeschriebenen 60 Prozent in Relation zum Bruttoinlandsprodukt (BIP).

Griechenland ist mit einer höheren Staatsverschuldung in Relation zur Wirtschaftsleistung konfrontiert als zum Beginn der Eurokrise. Das Vertrauen in die Institutionen der EU und die Gemeinschaftswährung Euro hat nie wieder den Stand von vor den Ereignissen rund um Finanzkrise und Eurokrise erreicht. Eine für Deutschland gravierende politische Folge war die Gründung der neuen oppositionellen Partei AfD (Alternative für Deutschland) durch Prof. Bernd Lucke am 6. Februar 2013, nachdem die damalige Bundeskanzlerin Angela Merkel die Rettungs-Milliarden für Südeuropa als „alternativlos“ bezeichnete.