Immer wieder steht die eigentlich sehr erfahrene US-Ökonomin und Fondsmanagerin Cathie Wood (Jahrgang 1955) in den Schlagzeilen an vorderster Front: Kein Wunder, hatte ihr die extrem gute Entwicklung ihres ARK Innovation Investment ETF in den Jahren 2020 und 2021 eine gigantische Popularität verschafft.

Daher wurde Cathie Wood im Jahr 2021 vom Time Magazine sogar als eine der 100 einflussreichsten Menschen der Welt anerkannt, und Forbes stufte sie als eine der 100 mächtigsten Frauen der Welt ein.

Dann kam der große Einbruch um mehr als 80 Prozent (von Februar 2021 bis Januar 2023). Cathie Wood bleibt aber ihrer Strategie treu, nicht umsonst wurde sie als Frau fürs Risiko bekannt, die weiter auf disruptive Technologien setzt. Aber haben die Anleger trotz der zeitweiligen Outperformance von diesem Investment profitieren können? Eher nicht, denn für Anleger ergeben sich aus Sicht der Finanzmathematik bei der Entwicklung solcher Spezialfonds einige sehr wertvolle Erkenntnisse.

Cathie Wood: ARK Investment ETF – ein Chart wie das Matterhorn

Wenn man sich den Chart des ARK Investment ansieht, könnte man zur Ansicht gelangen, dass die Multimillionärin Cathie Wood ihren Anlegern insgesamt eine dicke Rendite eingefahren hat. Ihr Spitzen-ETF, der ARK Investment Innovation ETF, stieg vom Tief in der Corona-Krise von unter 40 bis auf fast 160 Dollar im Februar 2021. Dann kam der Einbruch auf unter 40 Dollar – und an dieser Marke hangelt sich das ETF bereits seit zwei Jahren entlang.

Hier die Darstellung des Charts von ARK Investments auf der Firmenseite – eine steile Berg-und Talfahrt:

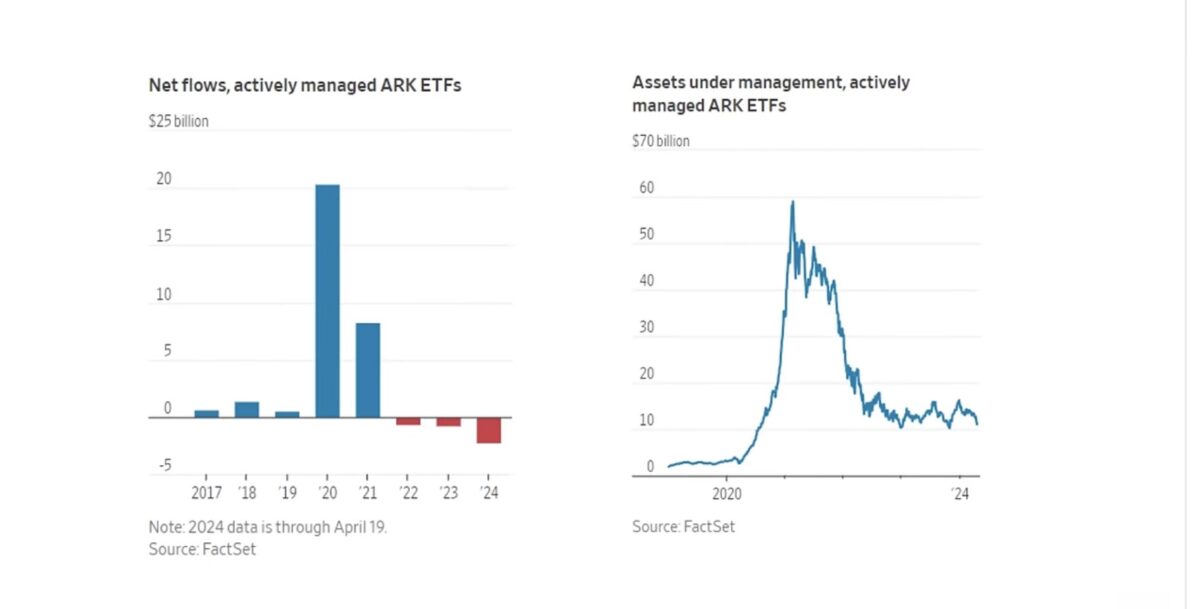

Aber die eigentlich wesentlichere Erkenntnis ergibt sich aus diesen beiden Schaubildern von Factset, dargestellt von Charlie Bilello:

Das große Geld floss erst in den ARK Innovation, als dieser stark nach oben gegangen war – damit verlor auch der durchschnittliche Anleger mehr Kapital, als vorher gewonnen wurde. Es gibt eine Untersuchung, die aufgrund der Mittelzu- und -abflüsse zeigt, dass die Anleger in ihrer Gesamtheit mit dem ARK ETF (von Beginn an) nur eine ganz mickrige Rendite eingefahren haben. Richtig gewonnen hat mit Cathie Wood nur die Grande Dame, die in jedem Jahr von den Investoren eine Investment-Gebühr von 0,75 Prozent einkassieren konnte. Keine schlechte Marge bei einem Investment, das trotz einem immer noch 70-prozentigem Verlust sechs Billionen Dollar wert ist.

Cathie Wood setzt weiter auf disruptive Technologien, als Contrarian schwärmt sie in höchsten Tönen von ihren Aktien mit Traumkurszielen, wie bei Tesla. Ihr derzeitiges Portfolio weist aktuell folgende Technologiefirmen auf:

Tesla: 12,02 Prozent

Coinbase: 9,43 Prozent

Roku: 7,95 Prozent

Roblox: 5,62 Prozent

Block: 5,61 Prozent

Crispr: 5,46 Prozent

Robin Hood: 4,69 Prozent

Sehr heiße Wetten auf eine disruptive Zukunft.

Derzeit gibt es eine gewaltige Lücke zwischen der Entwicklung des Index Nasdaq 100 und ARK Investment, wie dieser Vergleich zeigt. Wie so eine Lücke schließen, wenn bei einem Einbruch im Tech-Index doch auch die Werte von ARK Innovation in Mitleidenschaft gezogen würden?

Bill Millers Legg Mason, das mahnende Beispiel aus der Fondsgeschichte

Es war eine Erfolgsgeschichte, die in Deutschland nicht allzu sehr bekannt wurde. Der amerikanische Fondsmanager Bill Miller, hatte es von 1991-2005 geschafft, 15 Jahre in Folge den S&P 500 in der Rendite zu übertreffen. Etwas, was ihn auf die Ebene von Warren Buffet oder Peter Lynch gehoben hatte. 1999 wurde er von Morningstar sogar zum Manager des Jahrzehnts geadelt.

Ich hatte schon am 11. Mai 2021 in einem Artikel von dieser extremen Story berichtet.

„Das Fondsvolumen wuchs von 750 Millionen Dollar im Jahr 1990 auf mehr als 20 Milliarden Dollar 2006 an. Dann kam für den Fondsmanager des Jahrzehnts die Finanzkrise, das Portfolio mit vielen Immobilientiteln brach um 55 Prozent ein. Anleger zogen reihenweise Kapital ab, Miller musste in der Folge den Fonds abgeben. Seine Strategie als Contrarian war gescheitert, von 20 Milliarden Dollar waren drei Millionen Dollar übrig geblieben.“

Im Juli 2020 hat Franklin Templeton Funds Legg Mason übernommen.

Fazit

Man kann bei der Beurteilung der Spezialfonds nicht an der Lebenserfahrung von Jack Bogle vorübergehen: „Reversion to the mean is the iron rule of financial markets!“ Oder jede Überperformance wird irgendwann zum Mittelwert zurückkehren, speziell bei Aktienkörben oder Anlageklassen. Aktuell hat man dies schön wieder bei Cathie Woods ARK Investment ETFs erleben können. Wird dies in absehbarer Zeit mit den Spezialfonds auf die Künstliche Intelligenz geschehen, wenn irgendwann der Schweinezyklus einsetzt? Wenn das Angebot die Nachfrage übersteigen sollte?

Das Aufregende daran ist stets, dass sich die Anlagesumme entsprechend dem Börsenkurs entwickelt. Wenn dies eine Exponentialfunktion darstellt, wird später ein böses Erwachen für die spät Eingestiegenen zur Folge haben und das sind erwartungsgemäß hohe Anlage- und Verlustsummen.

Man kann aus dem Datum der Auflegung neuer Spezialfonds sehr leicht herauslesen, was vorher an der Börse gut gelaufen ist – und dies mit hoher Wahrscheinlichkeit in der nächsten Zeit nicht mehr tun wird. Profitieren tut immer das Management. Vor allem, wenn die (üppige) Investmentfee gewährt wird, egal ob der Fonds Gewinne abwirft oder nicht.

Obwohl sich die Börse über die Jahrzehnte mit all ihren technischen Entwicklungen ständig verändert, dieses Prinzip tut es nicht – wen wundert dies bei all den Profiteuren..

Kommentare lesen und schreiben, hier klicken

Einmal mit Anlegerkapital „Buy the Dip“ gemacht und dann medial hochgejubelt. Habe schon viele dieser „Stars“ kommen und gehen sehen. Danach war es bei den meisten vorbei.

The same old story, with a new wrapping.

Exponential leg up, correction, dead cat bounce, correction to the real value of the market.

Kathy, as a „professional“ is acting like a newbie on the markets and isn´t able to manage the Ark portolio in a strategic way.

Probably, Kathi is a long term investor, waiting for the next inflation legup to push up the equity price again. Anyhow.

Imho, she is more interessted in discussions with the WEF to become a hyped „star investor“ by media.

Moin, moin,

was kann man aus Chatie Wood m.E. ableiten?

1. auch die „Profis“ kochen nur mit Wasser

2. an der Börse zählt nur das eigene Wissen, nicht das Wissen anderer. Ggf. kann man einige Erkenntnisse ableiten, aber keine „Systeme“ übernehmen.

3. Was nützen mir sehr große Gewinne, die sich dann im zeitlichen Ablauf wieder in Luft auflösen?

4. Man muss alles mehr als kritisch sehen, insbesondere die Gruppe der „Insider“ und „Seminaranbieter“. Frei nach dem Motto „kaufe mein Buch oder besuche mein Seminar“.

Fazit: M.E. gilt an der Börse (wie auch in anderen Bereichen der Wirtschaft), dass Naivität bezahlt werden muss, weil jemand anderes schlauer und abgekochter ist oder einfacher gesagt, dass Geld wandert vom Dummen zum Schlauen.