Macht es Sinn, die Coronakrise und die Große Depression ab 1929 zu vergleichen? Viele Menschen (darunter ich selbst) freuen sich, wenn diese Pandemie und die damit verbundene Coronakrise zu einem Ende kommt. Denn bei blauem Himmel wirkt die aktuelle Situation surreal. Ich wache morgens auf und denke, alles ist nur geträumt. Die Hoffnung bei den sinkenden Neuinfizierten dem Ende der Pandemie näher zu kommen, führt zu einer gewissen mentalen Entlastung. Vor diesem Hintergrund irritieren die Warnungen der Bundeskanzlerin und des Gesundheitsministers eher.

Die Bullen an der Börse scheinen die Warnungen aktuell wenig zu beeindrucken. Diese stürmt seit dem Tief im März nach oben, unterstützt

durch eine potentielle heilsame Wirkung von Remdisivir und, dass das „Plateau“ (Coronavirus und Coronakrise) bald erreicht ist.

Coronakrise und Große Deperssion

Der bekannte amerikanischer Ökonom, Irving Fisher, hatte (unglücklicherweise) in einem anderen Kontext ebenfalls von einem Plateau

gesprochen. Er teilte 1929 kurz vor dem Crash der Aktien an der Wallstreet mit, dass die Aktien ein „ … looks like a permanently high plateau“ erreicht hätten. Der folgende Kurssturz, ähnlich dem im März 2020, ist historisch.

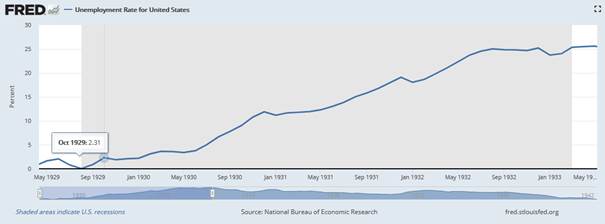

(Chart: Projekt 30)

Allein aufgrund dieses Charts ist der Anreiz nach Vergleichen zwischen Großer Depression und Coronakrise groß. Dies ist nicht so einfach, da die damalige Ökonomie (Zwischenkriegszeit, Goldstandart, USA der Gläubiger der Welt, Produktivitätszuwächse in den USA von 30% p.a.) sich anders darstellte als heute. Aber es ist wichtig zu erwähnen, dass die Massenarbeitslosigkeit nicht mit einem „Bang“ da war – die große Depression hatte vielmehr verschiedene Phasen. Dies erklärt der ehemalige Präsident der Vereinigten Staaten in seinen Memoiren sehr anschaulich (siehe „Band I The Memoirs of Herbert Hoover – The Great Depression 1929 – 1941“).

Was in dieser Grafik ersichtlich ist, ist dass die Arbeitslosenquote in den USA gegen Ende des Jahres 1929 bis in die Mitte von 1930 auf niedrigem Niveau verharrte und im Anschluss mit Pausen steil stieg. Wenn wir auf diese Grafik schauen, dann schießt mir durch den Kopf, dass die 25% Arbeitslosenquote in den USA durch die Coronakrise bald oder schon erreicht ist…

Die große Depression baute sich bis zum Höhepunkt der Arbeitslosigkeit „langsam“ auf, wobei immer wieder Katalysatoren dazu kamen (z.B.

Bankenpleite der größten Bank von Österreich – Creditanstalt 11.05.1931, Bankenpleite der zweitgrößten Bank Deutschlands – Danat-Bank 13.07.1931, England verlässt den Goldstandart 19.09.1931, Zahlungsmoratorien).

Aus damaliger Sicht und bis vor ein paar Monaten wurde der wirtschaftliche Zusammenbruch der 30er Jahre alles andere als „langsam“ beschrieben. Da gab es auch noch keinen Covid-19. Mit den aktuellen desaströsen Wirtschaftsindikatoren ist die Welt durch die Coronakrise non-Stopp in eine brutale ökonomische Malaise katapultiert worden. Während die Große Depression ein „mehr mal weniger“ abbremsen (Finanzkrise und ökonomischer Teufelskreislauf) über einen Zeitraum darstellte, gleicht die aktuelle Situation eher einem Frontalzusammenstoß mit einer Betonwand, bei dem der Teufelskreis erst startet und die Erholungskräfte der Wirtschaft erst dann volle Wirkung entfalten können, wenn der Virus beseitigt ist oder behandelbar.

Der Teufelskreislauf von sinkender Nachfrage mit dadurch folgenden Umsatzrückgängen bei Unternehmen mit der Folge von Entlassungen etc. sind bekannt. Es gibt aber noch einen Teufelskreislauf – und diesen konnten wir, befeuert von den Notenbanken, über viele Jahre bewundern:

Zitat Irving Fisher:“… the counterpart of the vicious spiral downward. As reflation (Vermögenseffekt des Geldes) lightens the real burden of the debt, the debtors, including new and weaker borrowers, are lured into further extending their enterprises, and, for that purpose, into incurring more debts, which further dilute the real dollar and so further lighten the real debt-burden, and so still further tempt the business world (including new and weaker borrowers) to incur still more debts, and so on and on until again, after the number of dollars of debt grows faster thaneach dollar grows smaller, there comes an awakening to the fact that there is an over-indebtedness which must be corrected. Then borrowing diminishes and liquiditation sets in; and once more we are headed for depression.“ (Quelle: Booms & Depressions 1932, Irving Fisher, Seite 58)

Jetzt muss mit Depression nicht unbedingt eine „große Depression“ sein, aber die Notenbanken verhinderten vor der Coronakrise mit Ihrer Zentralbankpolitik ziemlich erfolgreich eine deutliche Korrektur an den Aktienmärkten. Covid-19 setzte dieser langen Kontinuität ein jähes Ende. Das Üble ist, dass Covid-19 – ähnlich wie beim Menschen Vorerkrankungen, wenn auch noch nicht bekannt – offenlegt. So ist unser bald 76-jähriges Finanzsystem mit einigen bekannten (z.B. Nord-/Südgefälle Eurozone, hohe Verschuldung bei Unternehmen sowie Staaten) und unbekannten Vorerkrankungen belastet. Für uns alle wäre es gut, wenn die ökonomische und medizinische Situation schnell stabilisiert wird, sonst droht uns auf ökonomischer Ebene die dauernde künstliche Beatmung mit Helikoptergeld und einem möglichen akuten Ausbruch der Vorerkrankungen.

Der Geschäftspartner von Warren Buffet, Charlie Munger hat vor kurzem folgende Aussage zur Coronakrise getroffen: „I would say basically we’re like the captain of a ship when the worst typhoon that’s ever happened comes. We just want to get through the typhoon, and we’d rather come out of it with a whole lot of liquidity. We’re not playing ‘oh goody, goody, everything’s going to hell, let’s plunge 100% of the reserves [into buying businesses]”.

Die Überlebensfähigkeit seines Vermögens zu maximieren, insbesondere wenn Schulden bestehen, erscheint mir derzeit als beste Strategie. Bis wir das Licht am Ende des Tunnels (hoffentlich bald) bei der Coronakrise sehen, können Sie Märkte beobachten, die sich verhalten wie: „like a loose cannon on the deck of the world…“ (siehe „Band I The Memoirs of Herbert Hoover – The Great Depression 1929 – 1941“).

Hinweis der Reaktion: Der Autor dieses Textes ist Banker und möchte anonym bleiben. Er schreibt unter dem Pseudonym „Grafschaft“

Kommentare lesen und schreiben, hier klicken

Wie wär’s mit dieser Variante: Das wird wie 1929 nur im Zeitraffer. Die erste Erholung an den Aktienmärkten könnte gelaufen sein (Fibonacci xy ist erreicht), und jetzt auf zu neuen Tiefs! Nach der Großen Depression kommt jetzt die Sehr große Depression mit letalen Tendenzen! Der Vergleich passt perfekt: Für das Corona-Virus ist die Wirtschaft und der Finanzmarkt wie ein alter Mensch mit etlichen Vorerkrankungen. Wie das ausgehen kann, weiß man ja inzwischen.

Pingback: Meldungen vom 21.04.2020 – Teil 3 | das-bewegt-die-welt.de