Während die US-Aktienmärkte derzeit eine Verschnaufpause von ihrer fulminanten Rally einlegen, blickt die Wall Street schon auf die US-Präsidentschaftswahl im November. Das zweite Trump-Biden-Duell – oder die „Kriegsspiele“, so wie die Amis es bezeichnen – und dessen Ausgang könnte beachtliche Auswirkungen auf die globalen Finanzmärkte haben. Die Kampf zwischen dem US-Präsidenten Joe Biden und seinem Herausforderer Donald Trump und der Ausgang der US-Wahl hat aber nicht nur Auswirkungen auf die Devisen-, Anleihen- und Aktienmärkte, sondern auch auf die Geldpolitik der Fed und den globalen Handel.

Für die Finanzmärkte ist jetzt schon klar: Die US-Präsidentschaftswahlen werden wahrscheinlich ein holpriges Ende des Jahres 2024 einläuten. Möge der Kampf zwischen „Sleepy Joe“ und „The Donald“ beginnen.

Finanzmärkte: Die US-Wahl und ihre Auswirkungen

Laut einem Bericht von Bloomberg zeigen die Futures auf den VIX-Index, bekannt als Angstbarometer, dass sich die Händler bereits auf das Risiko von Schwankungen an den Aktienmärkten rund um die US-Wahl im November vorbereiten. Analysten sagen, dass der US-Dollar – zumindest vorübergehend – steigen könnte, da die Anleger in sichere Häfen flüchten. Und Anleihehändler sind auf eine mögliche Wiederholung von 2016 bedacht, als Donald Trumps Sieg einen Ausverkauf auslöste, weil sie befürchteten, dass Steuersenkungen die Zinsen in die Höhe treiben würden, indem sie eine bereits wachsende Wirtschaft anheizen.

Doch darüber hinaus sind die längerfristigen Auswirkungen an den Finanzmärkten auf Aktien, Anleihen und Währungen schwer vorherzusagen, was die Bemühungen erschwert, einen klaren Plan zu erstellen, wie man sich am besten für das eine oder andere Ergebnis positioniert.

Ein Sieg von Präsident Joe Biden, wie er bei den Amtsinhabern der Fall ist, hätte wahrscheinlich weniger Auswirkungen auf die Aktien- und Finanzmärkte, wenn der aktuelle Kurs beibehalten wird. Im Gegensatz dazu haben Trump und seine Berater Pläne zur Einwanderung, zum Handel, zu den Steuern und zur US-Notenbank vorgelegt, die das derzeitige Kalkül erheblich verändern könnten – auch wenn zum jetzigen Zeitpunkt wenig oder gar nichts davon an den Finanzmärkten eingepreist zu sein scheint.

Dann gibt es noch eine weitere Wildcard: Am späten Donnerstag wurde Trump von einem New Yorker Geschworenengericht in 34 Fällen der Fälschung von Geschäftsunterlagen für schuldig befunden, um eine Schweigegeldzahlung an einen Erotikfilmstar vor der Wahl 2016 zu verbergen.

„Die Märkte mögen keine Ungewissheit“, sagte Steven Blitz, Chefökonom für die USA bei TS Lombard. „Es gibt eine Menge von Unsicherheiten, schon vor der US-Wahl.“

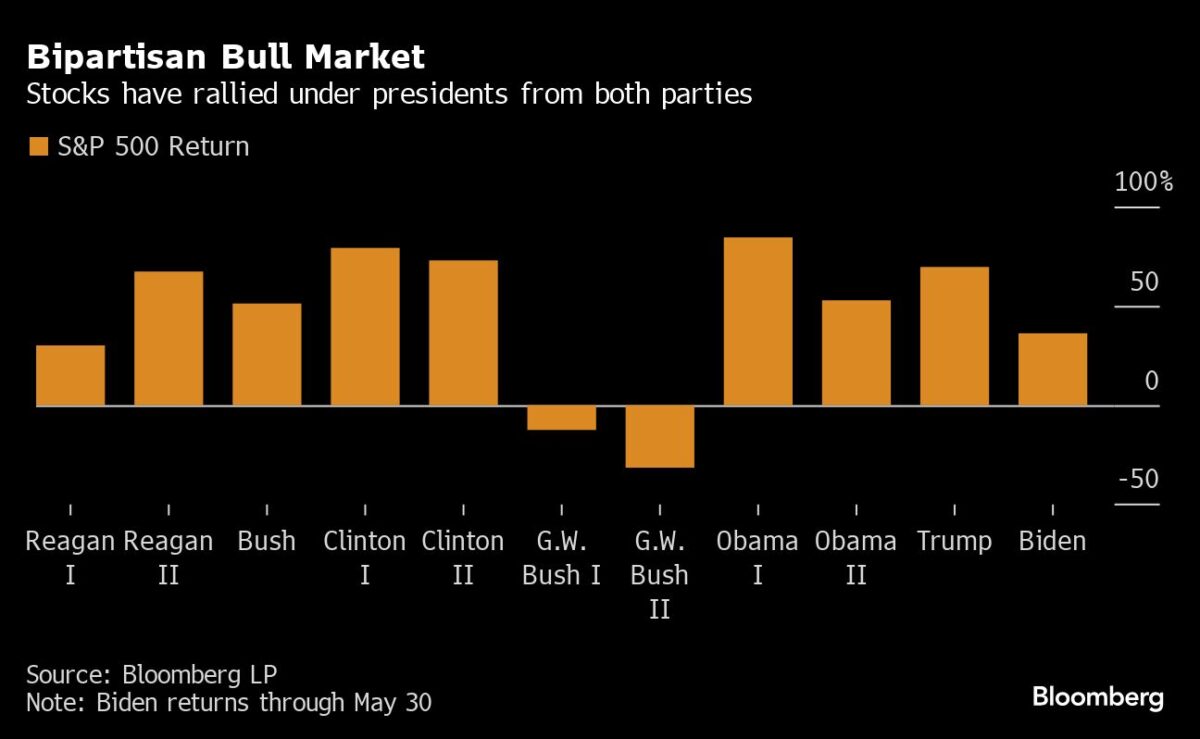

Aktienmärkte stiegen unter beiden Präsidenten

Die Aktienmärkte haben unter den Präsidenten beider Parteien tendenziell zugelegt, wobei sie im Allgemeinen mehr von der Entwicklung der Wirtschaft und den Zinssätzen der Federal Reserve als von der Steuerpolitik beeinflusst wurden. Trump und Biden waren da keine Ausnahme.

Dennoch wetten die UBS-Strategen um Solita Marcelli, dass ein Sieg der Demokraten im Weißen Haus und im Kongress das schlechteste Ergebnis für die Aktienmärkte insgesamt wäre, wenn man Bidens Interesse an einer Erhöhung der Unternehmenssteuer bedenkt. Ein republikanischer Wahlsieg sei wahrscheinlich willkommener, da es unter Trump eher niedrigere Steuern und weniger Vorschriften gäbe. Allerdings gibt es auch die Befürchtung, dass seine Politik die Inflation anheizen, den Welthandel stören und die Zinssätze hoch halten könnte. Die Auswirkungen auf die Aktienmärkte wären begrenzter, wenn sich beide Parteien mit einem gespaltenen Kongress auseinandersetzen müssten.

E-Mobilität, Chips und Handel mit China

In einigen Schlüsselindustrien sind die Auswirkungen etwas eindeutiger. Biden hat versucht, die Umstellung auf Elektrofahrzeuge zu beschleunigen, während Trump die Branche scharf angegriffen hat. Für Hersteller wie Tesla, Rivian Automotive und Lucid Group sowie für Batteriehersteller und Teilelieferanten steht daher mehr auf dem Spiel. Sie alle wären wahrscheinlich betroffen, wenn Trump die den Käufern gewährten Steuergutschriften zurücknehmen würde.

Während Biden die Zölle auf chinesische Importe erhöht hat, hat Trump vorgeschlagen, noch weiter zu gehen – mit Zöllen von 10 % auf alle Importe und 60 % auf die aus China. Dies würde entweder die Verbraucherpreise in die Höhe treiben oder die Gewinnspannen von Unternehmen wie Einzelhändlern und Elektronikherstellern, die besonders von importierten Waren abhängig sind, einschränken.

Sarah Bianchi von Evercore ISI, die als Handelsbeauftragte in der Biden-Administration tätig war, sagte, dass die Finanzmärkte die Auswirkungen von Trumps Handelsplänen anscheinend noch nicht einkalkulieren. Sollte Trump jedoch weiterhin in den Umfragen führen, so Bianchi, „könnte es den Börsen schwer fallen, ein ‚Trump 2.0 Handelskriegsrisiko‘ zu ignorieren“.

Während die US-Rohölproduktion unter Biden einen Boom erlebte, dürften die Erdölunternehmen laut JPMorgan im Falle eines Siegs von Trump bei der US-Wahl einen Aufschwung erleben, da er wahrscheinlich die Klimavorschriften angreifen und mehr Flächen für die Produktion öffnen wird. Der von JPMorgan zusammengestellte Korb von Energie-Aktien, die davon profitieren könnten, umfasst Baker Hughes, Exxon Mobil, ConocoPhillips, Occidental Petroleum und Williams Cos.

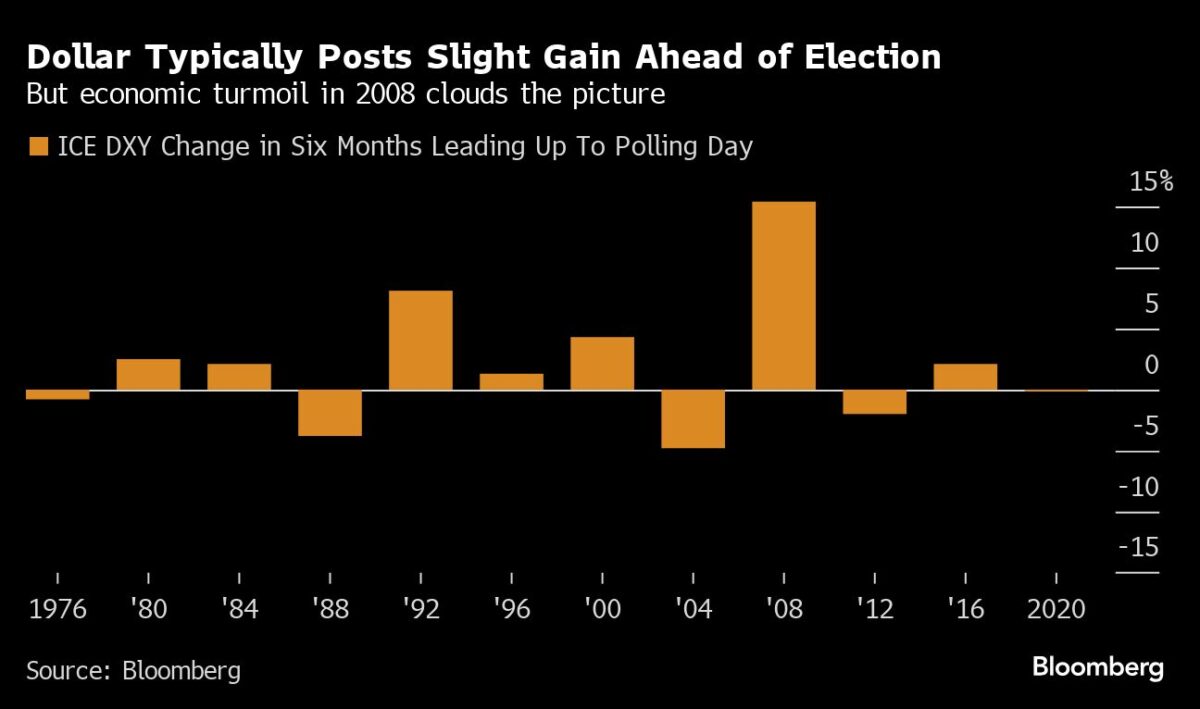

US-Dollar vor der Wahl

Auch die Entwicklung des US-Dollars steht auf dem Spiel. Er ist in diesem Jahr aufgrund von Spekulationen, dass die Fed die Zinssätze länger hoch halten wird, gestiegen. Die Berater von Trump sollen jedoch über eine Abwertung der Währung nachgedacht haben, die zwar die Exporte ankurbeln, aber die Inflation verschlimmern könnte, da Importe teurer werden.

Der Dollar kann in Zeiten der Unsicherheit auch als Zufluchtsort dienen. Einige Analysten sind der Meinung, dass dies den Dollar wahrscheinlich vorübergehend stärken dürfte, wie es in der Regel vor vergangenen US-Wahlen der Fall war. Darüber hinaus sagen die Analysten von JPMorgan und Barclays, dass Trumps Zollpläne der Währung kurzfristig Auftrieb verleihen würde, da er verspricht, den Abfluss von Dollars an Unternehmen in Übersee einzudämmen.

Die Strategen von Wells Fargo sehen ebenfalls „steigende Unsicherheiten durch die US-Wahlen 2024“ und eine mögliche Verlangsamung des US-Wirtschaftswachstums als unterstützend für den Dollar. Das Team um Aroop Chatterjee und Erik Nelson schrieb, dass der chinesische Yuan, der mexikanische Peso und der Euro gegenüber dem Greenback besonders anfällig sein werden, „wenn sich die Wahlergebnisse zugunsten von Trump verschieben“, fügten sie hinzu.

Anleihen unter Druck

Der US-Anleihemarkt musste in diesem Jahr über weite Strecken eine Verlustserie hinnehmen, da die überraschende Widerstandsfähigkeit der Wirtschaft die Händler dazu veranlasste, ihre Wetten auf Zinssenkungen drastisch zu reduzieren. Dadurch stiegen letztlich die Renditen auf US-Staatsanleihen.

Dies erhöht das Risiko einer Wiederholung der Ereignisse von 2016, als der überraschender Wahlsieg von Trump die Anleiherenditen in die Höhe schnellen ließ, da man erwartete, dass seine Steuersenkungen die Fed unter Druck setzen könnte, die Zinsen zu erhöhen. Die US-Notenbank erhöhte daraufhin die Kreditkosten während eines Großteils von Trumps Amtszeit.

Trump will seine Steuersenkungen von 2017 nicht Ende 2025 auslaufen lassen und sagte auf einer kürzlich abgehaltenen Kundgebung, er werde eine „große Steuersenkung für die Mittelklasse, die Oberklasse, die Unterklasse und die Unternehmerklasse“ vornehmen. Biden hingegen sagte, er würde das Defizit ausgleichen, indem er die Unternehmenssteuern erhöht und dafür sorgt, dass Milliardäre eine Einkommenssteuer von mindestens 25 % zahlen.

Trump-Sieg könnte Inflation anheizen

Bill Gross, Mitbegründer der Pacific Investment Management sagte der Financial Times, dass ein Sieg Trumps angesichts seiner Steuersenkungspolitik „störender“ für den Anleihenmarkt wäre.

„Die Frage ist, ob der fiskalische Impuls zunimmt“, sagte Noel Dixon, Makrostratege bei State Street. „Unter einer Trump-Wahl ist das wahrscheinlicher.

Gleichzeitig könnten Trumps Zölle und seine Absicht, illegal im Land arbeitende Personen aggressiv abzuschieben, die Inflation anheizen, indem sie die Importpreise und Löhne in die Höhe treiben.

Und dann ist da noch die Fed selbst. Während Trump Jerome Powell zum Vorsitzenden der Fed ernannte, kritisierte er den Chef der Zentralbank wiederholt dafür, dass er die Zinsen erhöht oder nicht schnell genug gesenkt hat. Trump sagte, er werde Powell nach Ablauf seiner Amtszeit nicht wieder ernennen, aber der ehemalige Trump-Berater Peter Navarro sagte kürzlich in einem Interview mit der Online-Nachrichtenseite Semafor voraus, dass Powell „in hundert Tagen so oder so weg sein wird“.

Dixon von State Street sagte, dass Trump wahrscheinlich jemanden bevorzugen würde, der niedrigere Zinsen anstrebt“.

Auf dem Anleihemarkt könnte dies jedoch den gegenteiligen Effekt haben. Dixon meinte, dass der Druck, die Fed zu einer verfrühten Zinssenkung zu bewegen, wahrscheinlich Inflationsängste schüren würde, was die Renditen langfristiger Staatsanleihen in die Höhe treiben würde.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Einerseits gilt mein Lob der Agenda des 45. US-Präsidenten Donald John Trump:“Make Oil great again!“ im Zusammenhang mit der US-Wahl am 05.11.24. Andererseits wird der Amtsvorgänger des 46. US-Präsidenten Joseph Robinette Biden hierbei größten Wert auf ein Bekenntnis zum „Swift-Dollar-System“ legen, und Genugtuung darüber empfinden, dieses gegebenenfalls als „Sanktionsregime“ einsetzen zu können. Die BRICS-Staaten sind entstanden, um „Trumps America First-Strategie“ entgegenzuwirken. Ölgeschäfte innerhalb von BRICS-Staaten werden zunehmend mit Yuan oder Gold bezahlt.

Genau so ist es.

Alle die sich vom Dollar abwenden sollen vernichtet werden,siehe Lybien,Iran,Russland.

Der Irak und Lybien sind im Bürgerkrieg versunken auch ein Verdienst der NATO.

Genau das soll auch in Russland passieren.

Der Ukraine Krieg?Auch ein Werk der NATO,der angeblichen Verteidigungsarmee.

An FMW-Nutzer Deutscher: Mein FMW-Feld eignet sich nicht für Ihr Vokabular.

@Deutscher

ah ja, die NATO ist also in die Ukraine (oder war esRussland?) einmarschiert? Seit wann tragen NATO-Truppen weiß-blau-rote Hoheitszeichen? Warum ist Russland in die Ukraine einmarschiert, als ein NATO-Beitritt gar nicht zur Disposition stand? Warum war vorher eine Nato-Mitgliedschaft der Ukraine gar kein Problem für Putin? Warum hat Putin nur die Ukraine angegriffen, aber der NATO-Beitritt von Polen und den baltischen Staaten war kein Problem? Warum verändert jetzt, 30 Jahre nach dem Beitritt Estlands zur NATO einseitig die Grenzen? Warum noch mal, wollten all die osteuropäischen Länder in die NATO? Wurden die von der NATO gezwungen? Ach nee, halt, die wurden ja nach dem 2. WK in den Warschauer Pakt gezwungen und als sie das nicht mehr wollten, rollten die Panzer (17. Juni, Prager Frühling, Solidsrnosz)…..

An FMW-Nutzer Horst Schlemmer: Fragen kann man alles.

@Holger Voss

Ich empfehle Ihnen einen Faktencheck dahingehend, dass das BRICS-Bündnis lange vor dem Amtsantritt des mittlereweile verurteilten 45. US-Präsidenten Donald John Trump gegründet wurde. Die damaligen Staatschefs müssten demzufolge schon wahre Hellseher gewesen sein.

„Könnte, dürfte, wollte, sollte…“… Am Ende alles Kaffeesatz- Leserei.

Erinnern wir uns deshalb zurück, in’s Jahr 2016 : Trump galt als Börsenschreck. Immer wenn Trump vorn lag, in den Umfragen, ging’s mit der Börse bergab, lag dagegen Hillary Clinton vorne, bergauf…

Als sich am Wahltag abzeichnete, Trump gewinnt, völlig überraschend, ging zum Beispiel der Dow, von über 18 000 auf unter 16 000 im außerbörslichen Futures- Handel zurück…schon titelten die deutschen Medien, ein Börsencrah stünde bevor, aber bis zur Eröffnung der europäischen Börsen, hatten sich die Märkte, wie von Zauberhand wieder erholt…

Am Ende konnte Trump mit einer Steuerreform punkten, der Dow stieg unter seiner Ägide um weitere 50 Prozent an, von um die 18000 auf fast 27 000 Punkte in nur 12 Monaten…

50 Prozent innerhalb von wenigen Monaten, obwohl Trump von der Fachpresse vorher als sogenannter Börsenschreck verunglimpft wurde. .

Real gesehen ist und bleibt die negative Realverzinsung der größte Treiber für die Märkte…

Schauen wir uns deshalb die deutsche Umlaufrendite im Verhältnis zur Inflation an….

Es fällt selbst dem unbedarftesten Neuling in’s Auge, das mit den gegenwärtigen 2,7 Prozent Verzinsung kein Staat zu machen ist…

Wir schaffen ja nicht mal mehr die 3,25 Prozent aus dem Frühjahr 2011,obwohl der Leitzins aktuell sehr viel höher liegt…

Warum ist das so? Antwort:Weil sich die ,seitdem um den Faktor 10 gewachsene Bilanzsumme der EZB, über die deutsche Umlaufrendite wie ein Mehltau gelegt hat.

Ganz einfach. Dadurch tritt die EZB immer als nachfolgender Käufer auf und drückt mit ihrer zusätzlichen Nachfrage nach Anleihen, die Umlaufrendite nach unten. ( Verlängerung der Wertpapiere im Depot der EZB)…

Zudem preisen die Märkte weiterhin die kommende Zinswende nach unten ein…

Das alles stützt die Märkte ungemein…

Schreibt man nun den Chart ,der Notenbanken- Bilanzen fort, so ist klar zu erkennen, das sobald neue Krisen ausbrechen würden, die Notenbanken noch stärker intervenieren werden,als zuvor, zugunsten der Märkte…

Das ist entscheidend für die Börsen, die Märkte sind weiterhin Notenbanken getrieben…und sonst gar nichts..

Nicht vergessen, der letztjährige Bondcrash wurde verstärkt durch englische Pensionsfonds wegen Steuersenkung und Mehrverschuldung von England. Der Verlust von Sicherheit der US-Bonds und die Enteignung von Staate durch die Amis kann nur eines heissen: Niemand kauft mehr den Amischrott zu hohen Preisen ( tiefen Zinsen) und auch der Dollar wird mit dem Verlust der Weltwährung leiden.

Fazit: Für die Amis wird es teurer auf Kosten der Restwelt zu leben und denAufstieg der Brics haben sie auch selber zu verantworten. Leider müssen bei der Verteidigung der Amis von ihren Privilegien noch andere Regionen und Länder als Kanonenfutter den Kopf hinhalten. Sie werden auch in Asien noch Unruhe oder einen Krieg anzetteln.