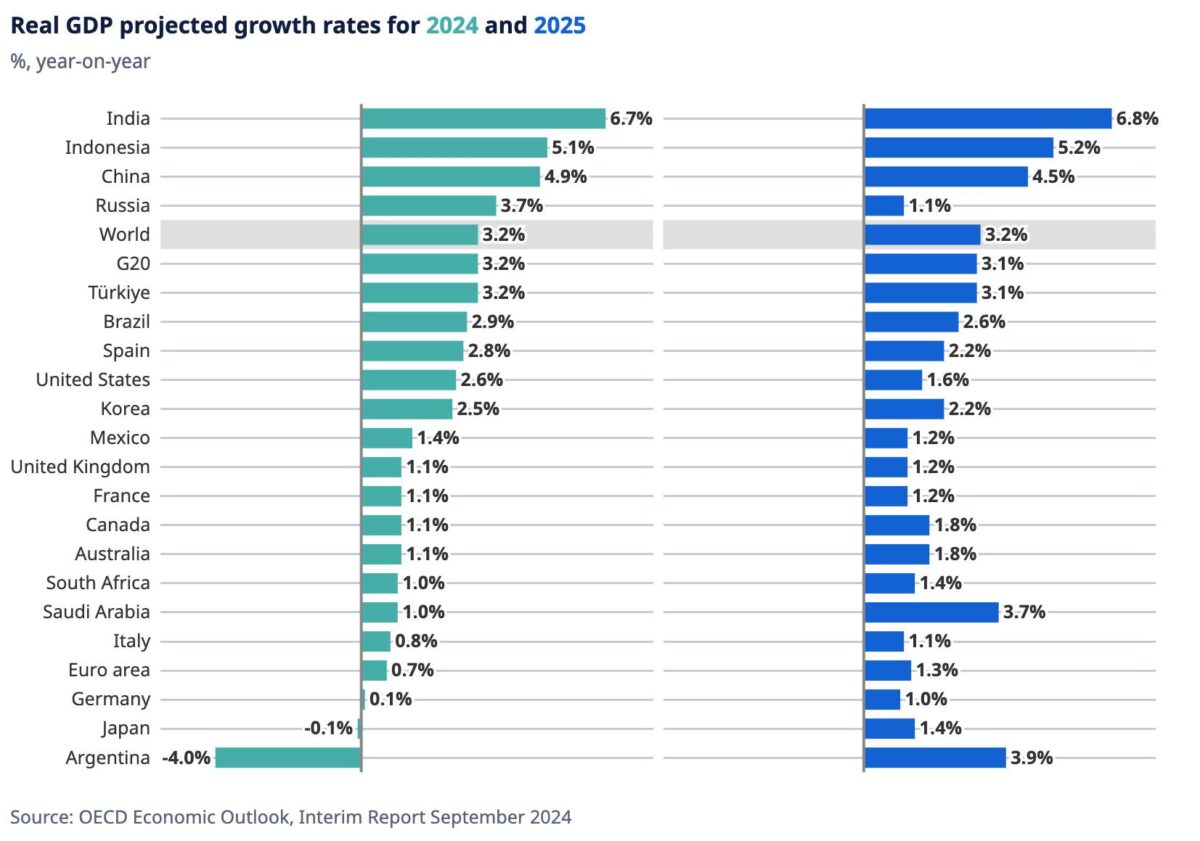

Die deutsche Wirtschaft steckt in der Krise. Das gesamte Wirtschaftswachstum pendelt seit geraumer Zeit an der Null-Linie herum, die Industrie ist aber klar im Absturz, wie erst vorgestern die Einkaufsmanagerdaten zeigten. Eine heute Mittag von der OECD veröffentlichte globale Konjunkturprognose zeigt, wie schwach Deutschland im globalen Vergleich beim Wirtschaftswachstum (BIP) da steht. In 2024 soll von den bedeutenden Nationen nur Argentinien mit -4,0 % und Japan mit -0,1 % schlechter als Deutschland abschneiden – hierzulande soll die Wirtschaft dieses Jahr um 0,1 % wachsen.

Im Schnitt soll die Eurozone laut OECD dieses Jahr um 0,7 % wachsen. Italien ist (abgesehen von Deutschland) mit +0,8 % noch das schwächste größere Land. Frankreich soll um 1,1 % wachsen, Spanien um 2,8 %. Die USA sollen um 2,6 % wachsen, China sogar um 4,9 %, Indien um 6,7 %. Und wie sieht es für 2025 aus? Dort sieht die OECD für Deutschland zwar ein BIP-Wachstum von immerhin 1,0 %. Man sieht aber im rechten Teil der Grafik, dass dieses Wachstums das schwächste unter allen G20-Ländern ist. Sogar Argentinien soll um 3,9 % zulegen, der Eurozonen-Schnitt soll bei +1,3 % liegen.

Die Weltwirtschaft hat die Talsohle durchschritten, da das Wachstum im ersten Halbjahr 2024 trotz sinkender Inflation robust blieb, wenngleich nach wie vor erhebliche Risiken bestehen, so sagt es die OECD aktuell. Angesichts eines robusten Handelswachstums, einer Verbesserung der Realeinkommen und einer akkommodierenderen Geldpolitik in vielen Volkswirtschaften geht die OECD in ihrem heutigen Ausblick davon aus, dass das globale Wachstum nach 3,1 % im Jahr 2023 in den Jahren 2024 und 2025 bei 3,2 % liegen wird. Und dann Deutschland nur mit +0,1 % und +1,0 %. Natürlich muss man immer ehrlich berücksichtigen, dass Länder wie Indien und China stets deutlich höhere Wachstumsraten aufweisen, und damit den Schnitt hochziehen.

Die Inflation wird in den meisten G20-Volkswirtschaften laut OECD bis Ende 2025 voraussichtlich wieder auf die Ziele der Zentralbanken zurückgehen. Die Gesamtinflation in den G20-Volkswirtschaften wird voraussichtlich von 6,1 % im Jahr 2023 auf 5,4 % im Jahr 2024 und 3,3 % im Jahr 2025 sinken, während die Kerninflation in den fortgeschrittenen Volkswirtschaften der G20 auf 2,7 % im Jahr 2024 und 2,1 % im Jahr 2025 sinken wird.

Das BIP-Wachstum in den Vereinigten Staaten wird laut OECD sich voraussichtlich von seinem zuletzt hohen Tempo verlangsamen, aber durch eine Lockerung der Geldpolitik abgefedert werden, wobei das Wachstum für 2024 auf 2,6 % und für 2025 nur noch auf 1,6 % geschätzt wird. Im Euroraum wird das Wachstum 2024 voraussichtlich bei 0,7 % liegen und 2025 auf 1,3 % ansteigen, wobei die Konjunktur durch die Erholung der Realeinkommen und die verbesserte Verfügbarkeit von Krediten gestützt wird. Das Wachstum in China wird sich voraussichtlich auf 4,9 % im Jahr 2024 und 4,5 % im Jahr 2025 verlangsamen, wobei die politischen Anreize durch die verhaltene Verbrauchernachfrage und die anhaltende tiefgreifende Korrektur im Immobiliensektor ausgeglichen werden.

„Die Weltwirtschaft beginnt sich zu erholen, mit sinkender Inflation und robustem Handelswachstum. Wir gehen davon aus, dass das globale Wachstum mit 3,2 % sowohl 2024 als auch 2025 stabil bleiben wird“, sagte OECD-Generalsekretär Mathias Cormann: “Die sinkende Inflation bietet Spielraum für eine Lockerung der Zinssätze, allerdings sollte die Geldpolitik vorsichtig bleiben, bis die Inflation wieder die Ziele der Zentralbanken erreicht hat. Es sind entschlossene politische Maßnahmen erforderlich, um den fiskalischen Spielraum wiederherzustellen, indem die Ausgabeneffizienz verbessert, Ausgaben in Bereiche umgeschichtet werden, die Chancen und Wachstum besser fördern, und die Steuereinnahmen optimiert werden. Um die mittelfristigen Wachstumsaussichten zu verbessern, müssen wir das Tempo der Strukturreformen wieder beschleunigen, unter anderem durch wettbewerbsfördernde Maßnahmen, beispielsweise durch den Abbau regulatorischer Hindernisse in Dienstleistungs- und Netzwerksektoren.“

Der Ausblick hebt eine Reihe von Risiken hervor. Die Auswirkungen einer straffen Geldpolitik auf die Nachfrage könnten größer sein als erwartet, und Abweichungen vom erwarteten reibungslosen Disinflationspfad könnten zu Störungen auf den Finanzmärkten führen. Anhaltende geopolitische und handelspolitische Spannungen, unter anderem durch den Angriffskrieg Russlands gegen die Ukraine und die sich entwickelnden Konflikte im Nahen Osten, könnten die Inflation erneut in die Höhe treiben und die globale Wirtschaftstätigkeit belasten. Positiv zu vermerken sei, dass das Reallohnwachstum das Verbrauchervertrauen und die Konsumausgaben stärker ankurbeln könnte und eine weitere Schwäche der globalen Ölpreise die Disinflation beschleunigen würde.

Kommentare lesen und schreiben, hier klicken