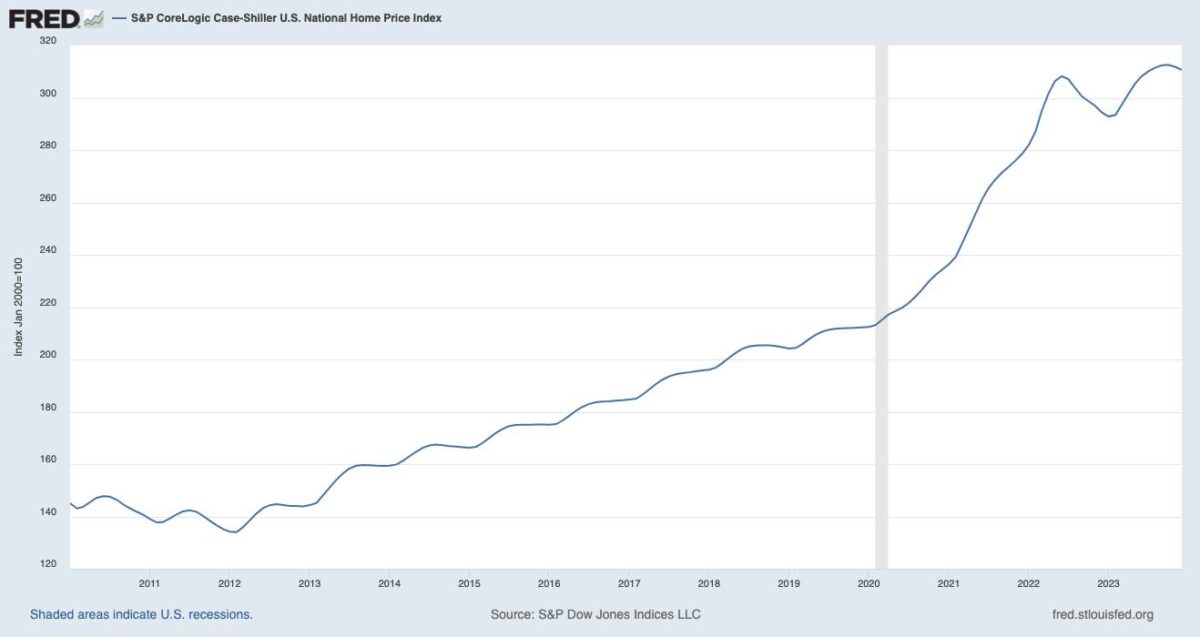

Die Immobilienkrise in den USA ist recht merkwürdig. Sie unterscheidet sich vom deutschen Markt, wo höhere Zinsen Bautätigkeit, Nachfrage nach Immobilien und auch die Preise runtergezogen haben. Die Immobilienpreise in den USA (Case Shiller-Index) stiegen im Dezember im Jahresvergleich um 5,5 %, und bewegen sich auf Rekordhochs, wie der folgende Chart zeigt, der bis ins Jahr 2010 zurückreicht. Gleichzeitig sieht die Nachfrage nach Immobilien mies aus.

Nachfrage nach dem Kauf von Häusern nähert sich dem schlimmsten Stand seit 1995

Die Zahl der Anträge auf den Erwerb von Wohneigentum in den USA ist in der fünften Woche gesunken und hat sich dem niedrigsten Stand seit 1995 angenähert, da die Hypothekenzinsen über 7 % liegen, so Bloomberg aktuell. Der von der Mortgage Bankers Association ermittelte Index der Hypothekenanträge für Hauskäufe fiel in der Woche zum 23. Februar um 4,5 %. Mit 127,6 Punkten ist der Index der schwächste seit Oktober, als er auf ein Niveau sank, das seit fast drei Jahrzehnten nicht mehr erreicht worden war, was darauf hindeutet, dass die Dynamik des Immobilienmarktes nachlässt.

Der Zinssatz für eine 30-jährige Festhypothek sank um 2 Basispunkte auf 7,02 % und liegt damit um den höchsten Stand seit Anfang Dezember. Zu Beginn des Jahres lagen die Hypothekenzinsen unter 7 %, was den Verkauf von neuen und bestehenden Häusern im Januar ankurbelte. Angesichts des starken Wirtschaftswachstums, des gesunden Arbeitsmarktes und der etwas zähen Inflation hat die US-Notenbank jedoch erklärt, dass sie es nicht eilig hat, die Zinssätze zu senken, was die Kosten für die Finanzierung von Eigenheimen in den letzten Wochen in die Höhe getrieben hat. FMW: Längere Zeit hohe Zinsen können eine Immobilienkrise weiter anfeuern. Aber man sieht ja, die Preise bleiben immer noch hoch.

Der MBA-Gesamtindex für Hypothekenanträge, der sowohl Hauskäufe als auch Refinanzierungen erfasst, fiel letzte Woche um 5,6 % auf ein Dreimonatstief. Der Index für die Refinanzierung sank um 7,3 %. Die MBA-Umfrage basiert auf den Antworten von Hypothekenbankern, Geschäftsbanken und Sparkassen und wird seit 1990 wöchentlich durchgeführt. Die Daten decken mehr als 75 % aller Anträge auf private Hypotheken in den USA ab.

Der folgende Chart von Charlie Bilello ist auch interessant: Hier sieht man seit den 1980er-Jahren die langfristig steigenden Hauspreise in den USA, während die Erschwinglichkeit für potenzielle Hauskäufer immer geringer wird. Von seinem verfügbaren Einkommen muss der Amerikaner also einen immer größeren Anteil für die monatliche Finanzierungsrate aufwenden. Da wirken hohe Zinsen und nicht stark genug steigende Einkommen doppelt negativ?

US Home Prices hit another all-time high in December while affordability remains near record lows. pic.twitter.com/Szgc9MFGtp

— Charlie Bilello (@charliebilello) February 27, 2024

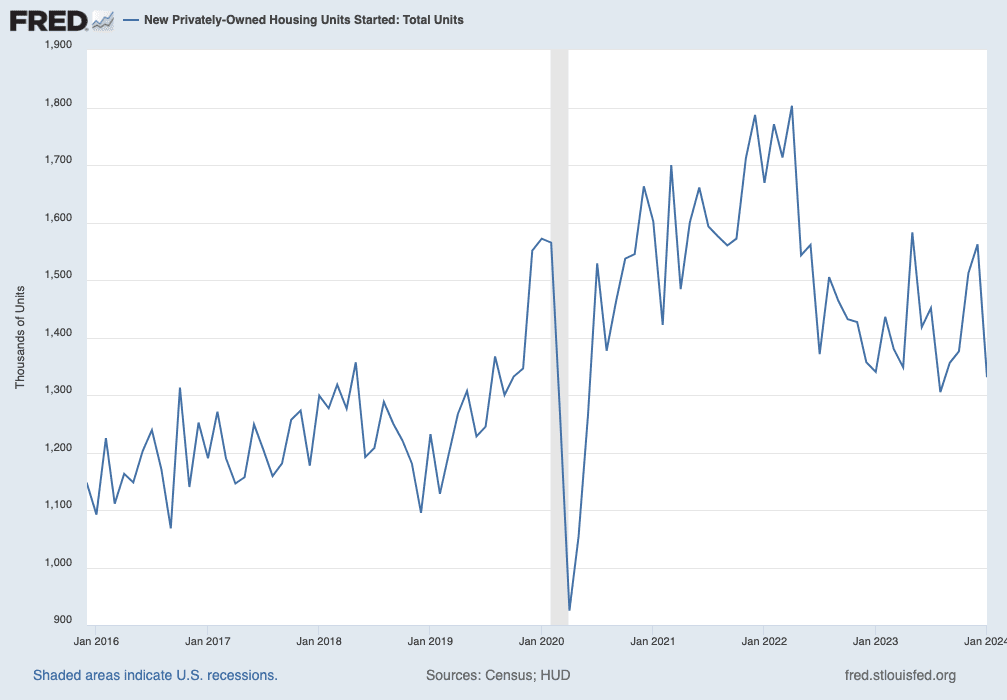

Eine Erklärung liefert wohl auch der folgende Chart, der bis 2015 zurückreicht. Wir sehen hier den Neubau von Häusern, der seit April 2022 abwärts tendiert. Wenn relativ wenig neue Häuser gebaut werden – wenn also das Angebot eher knapp ist – können die Hauspreise auch in einer Immobilienkrise hoch bleiben.

FMW/Bloomberg/MBA/St Louis Fed

Kommentare lesen und schreiben, hier klicken