Die Aktienmärkte der Emerging Markets sind seit Monaten schlecht in Form. Mehrfach wurde an dieser Stelle über das gute und sehr schwankungsarme Börsenjahr 2021 berichtet – aus Sicht der Industriestaaten.

Anders der Blick auf die Emerging Markets, die eigentlich auch von dem Reopening der Weltwirtschaft profitieren sollten. Aber im Bereich der meisten Schwellenländer ist seit dem Frühjahr „der Wurm drin“, man hinkt den Börsen der Industriestaaten hinterher. Dafür gibt es mehrere Ursachen, aber sind diese dauerhaft?

Emerging Markets: Guter Jahresstart, aber dann!

Das Börsenjahr 2021 begann vielversprechend für die Schwellenänder, zusammengefasst im MSCI Emerging Markets. Etwa 13 Prozent plus bis Ende Februar, anschließend ging es trotz Hausse an den Weltmärkten nicht mehr voran. Ganz im Gegenteil, die 1400 Werte im Index verloren bis dato acht Prozent. Über einen wesentlichen Grund für diese Schwäche wurde bei FMW auch schon viel berichtet: Der Markt mit der höchsten Gewichtung im MSCI Emerging Markets, China mit seinen über 30 Prozentanteil, bekam heftige Schwierigkeiten infolge der Aktionen chinesischer Aufsichtsbehörden gegen die einheimischen Tech-Konzerne. Begonnen hatte es mit den Maßnahmen gegen Jack Ma (Alibaba, Ant) und inzwischen gegen die ganze Branche. Das Anlagekapital, scheu wie ein Reh, hasst derartige Eingriffe in die Eigentümerverhältnisse.

Auch wenn eine Reduzierung der Anleihekäufe durch die US-Notenbank wohl nicht mehr allzu lange auf sich warten lässt, ist dieses Szenario wohl noch kein Grund für die Schwäche der Indizes der Schwellenländer. Mit welcher Vorsicht, mit welchen Ausreden verschoben Notenbanken die Abkehr von der ultralaxen Geldpolitik immer weiter in die Zukunft? Jerome Powell saß bereits mit in der Runde bei Ben Bernankes Überraschungscoup im Jahre 2013, der viel Abzug von Anlagekapital aus den Emerging Markets zur Folge hatte.

Als großen Belastungsfaktor kann man natürlich die Entwicklung um COVID-19 anführen, denn gerade die Schwellenländer sind es, die mit ihrer Impfstrategie und den hohen Infektionsraten gerade jetzt große Probleme haben.

Dabei hätten diese Länder derzeit große Pluspunkte: Niedrige Bewertungen, hohe Wachstumsraten und für manche Schwellenländer Profite durch stark gestiegene Rohstoffpreise.

Dies alles hat dazu geführt, dass die wachstumsstarken Entwicklungsländer in ihren Indizes ein Kurs-Gewinn-Verhältnis (KGV) von 16,4 aufweisen, im Vergleich dazu die Industriestaaten, zusammengefasst im MSCI World von 24,6.

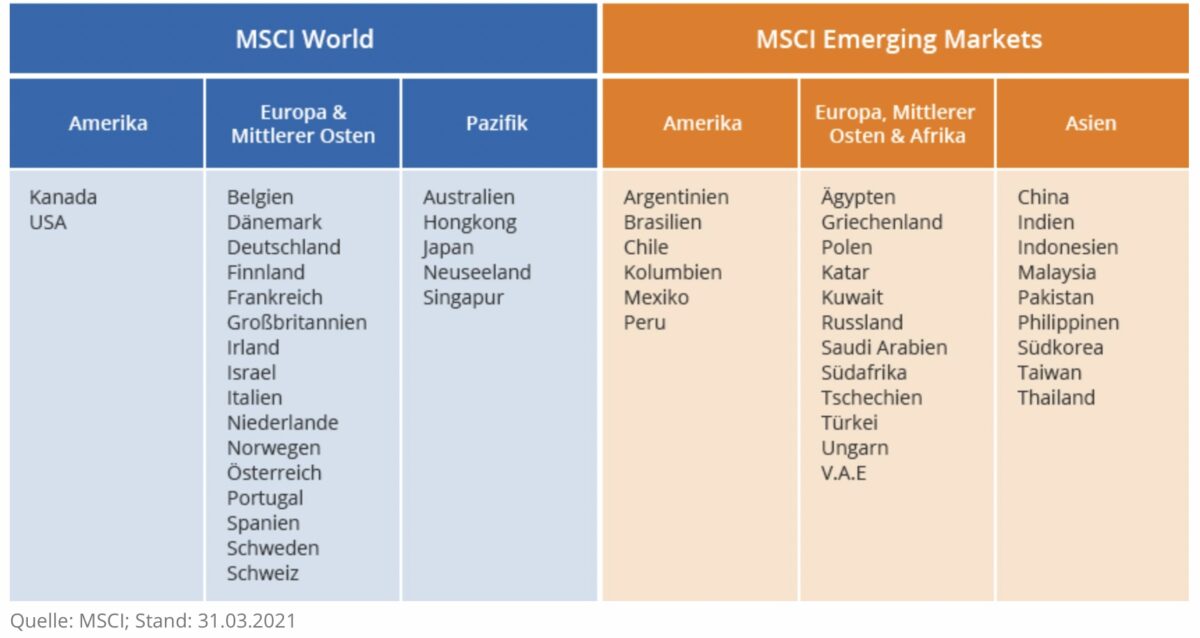

Hier die Übersicht über die Staaten, die sich Im MSCI World und im MSCI Emerging Markets befinden:

2011 bis 2021, nicht die Periode der Emerging Markets

Die Underperformance der Schwellenländer ist nicht neu, das Jahrzehnt nach der Finanzkrise ließ diese im Vergleich zu den Industriestaaten stark zurückfallen.

In Zahlen, seit Anfang 2011:

MSCI Emerging Markets plus 14 Prozent

MSCI World plus 145 Prozent

S&P 500 plus 255 Prozent

Anders die Wachstumsraten einiger Schwellenländer in der letzten Dekade, anhand einer Übersicht des IWF:

China 7,0 Prozent p.a.

Indien 5,8 Prozent

Türkei 5,3 Prozent

Indonesien 4,6 Prozent

Südkorea 2,6 Prozent

Mexiko 1,7 Prozent

Russland 1,6 Prozent

Zum Vergleich die Industrieländer:

USA 2,1 Prozent p.a.

Deutschland 1,3 Prozent

Großbritannien 1,1 Prozent

Frankreich 0,9 Prozent

Japan 0,6 Prozent

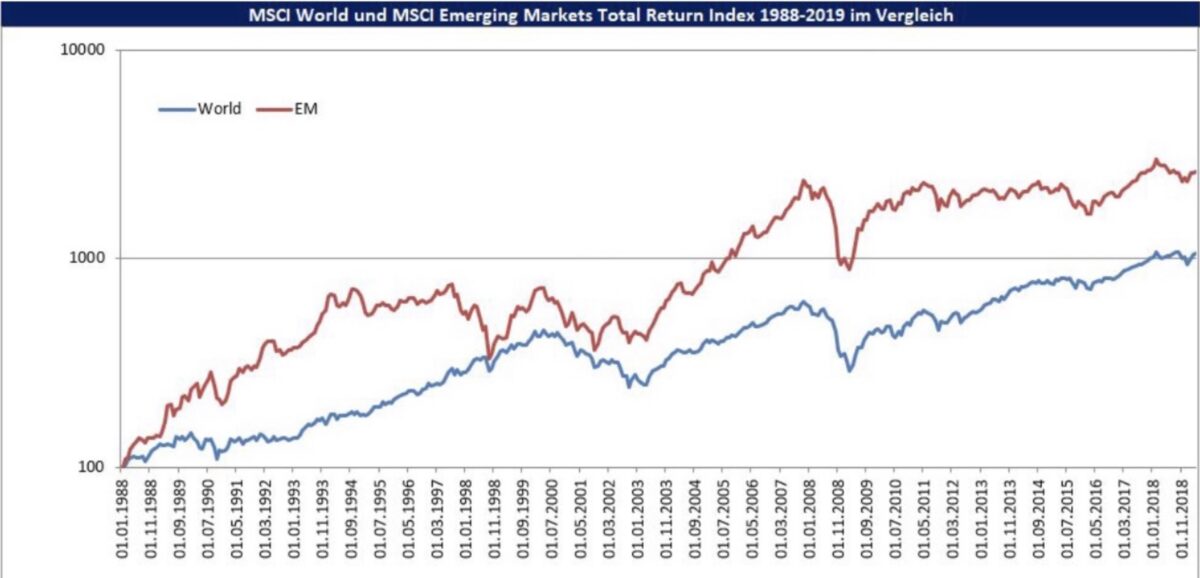

Einigen Investmenthäuser, denen diese Diskrepanz nicht verborgen geblieben ist, trommeln bereits für einen Einstieg in die Emerging Markets. Denn langfristig hatte sich hohes Wirtschaftswachstum stets gelohnt, wie ein Vergleich zwischen dem MSCI World und dem MSCI EM über drei Jahrzehnte zwischen 1988 und 2019 aufzeigt:

Fazit

Die Anlage in den breiten MSCI Emerging Market ETF ist sicherlich gegenwärtig von zwei Risikofaktoren beeinträchtigt. Zum einen birgt der große China-Anteil (über 30 Prozent) ein gewisses Risiko durch die vielfach beschriebenen politischen Aktionen zur staatlichen Kontrolle bestimmter Aktien-Durchstarter. Zum anderen ist das Taper Tantrum von 2013 vielen Investoren noch in Erinnerung, als das Kapital aus den Schwellenländern abgezogen wurde.

Aber selbst nach der Durstrecke in der Zeit nach der Finanzkrise liegen die Zuwächse bei den Indizes der EM über einen längeren Zeitraum von 30 Jahren akkumuliert noch deutlich über denen der 23 Länder im MSCI World. Trotz des coronabedingten Sugar Rushs in den Industriestaaten werden diese in den künftigen Wachstumsraten größenbedingt wieder hinter die Schwellenländer zurückfallen.

Klingt eigentlich mittel- und langfristig gar nicht so einseitig marketinggetrieben, der Hinweis, sich mit einem breit gestreuten Investment in den Schwellenländer zu beschäftigen.

Kommentare lesen und schreiben, hier klicken