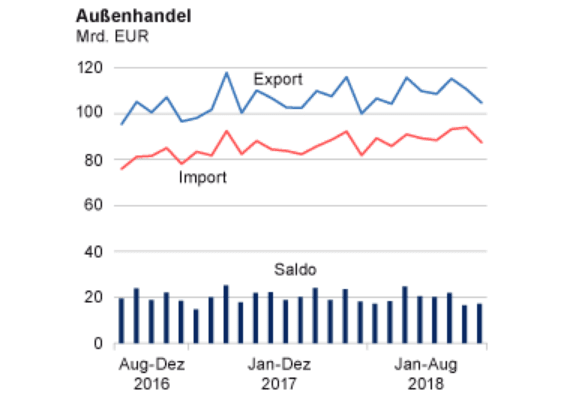

Die Exporte boomen weiter. Im Jahresvergleich sah das Wachstum im Juni und Juli glänzend aus mit +7,8% und +7,7%. Im August waren es nach heutiger Meldung „nur noch“ +2,2%. Was die freudigen Betrachter unserer Außenhandelsüberschüsse ängstlich werden lassen dürfte: Die Importe steigen seit geraumer Zeit noch deutlich stärker als die Exporte. So waren die Import-Wachstumszahlen für Juni, Juli und August wie folgt: +10,3%, +12,0% und +6,2%.

Also schrumpft offenbar der Abstand, so dass tendenziell der Überschuss geringer wird. Aber wie gesagt, das liegt nicht an einem schwächelnden Export. Der steigt ja auch immer weiter an – nur die Importe wachsen eben noch stärker! Die Außenhandelsbilanz schloss im August 2018 mit einem Überschuss von 17,2 Milliarden Euro ab. Im August 2017 hatte der Saldo in der Außenhandelsbilanz +20,0 Milliarden Euro betragen. Hier sieht man schon ein kleines Abschmelzen. Aber im großen Bild (Grafik) ist der Abstand noch vorhanden. Mal sehen, wie lange dieser Zustand noch anhält bei weiterhin starker Binnen-Nachfrage.

Hier weitere aktuelle Details zum deutschen Außenhandel im Wortlaut vom Statistischen Bundesamt:

Im August 2018 wurden von Deutschland Waren im Wert von 105,2 Milliarden Euro exportiert und Waren im Wert von 88,1 Milliarden Euro importiert. Wie das Statistische Bundesamt (Destatis) anhand vorläufiger Ergebnisse weiter mitteilt, waren damit die deutschen Exporte im August 2018 um 2,2 % und die Importe um 6,2 % höher als im August 2017.

Unter Berücksichtigung der Salden für Warenhandel einschließlich Ergänzungen zum Außenhandel (+18,2 Milliarden Euro), Dienstleistungen (-5,6 Milliarden Euro), Primäreinkommen (+6,5 Milliarden Euro) und Sekundäreinkommen (-3,8 Milliarden Euro) schloss – nach vorläufigen Berechnungen der Deutschen Bundesbank – die Leistungsbilanz im August 2018 mit einem Überschuss von 15,3 Milliarden Euro ab. Im August 2017 hatte die deutsche Leistungsbilanz einen Aktivsaldo von 17,8 Milliarden Euro ausgewiesen.

In die Mitgliedstaaten der Europäischen Union (EU) wurden im August 2018 Waren im Wert von 59,3 Milliarden Euro exportiert und Waren im Wert von 48,3 Milliarden Euro von dort importiert. Gegenüber August 2017 stiegen die Exporte in die EU-Länder um 1,2 % und die Importe aus diesen Ländern um 5,2 %. In die Länder der Eurozone wurden im August 2018 Waren im Wert von 36,4 Milliarden Euro (+1,3 %) geliefert und Waren im Wert von 31,4 Milliarden Euro (+7,2 %) aus diesen Ländern bezogen. In die EU-Länder, die nicht der Eurozone angehören, wurden im August 2018 Waren im Wert von 22,9 Milliarden Euro (+1,1 %) exportiert und Waren im Wert von 17,0 Milliarden Euro (+1,8 %) von dort importiert.

In die Länder außerhalb der Europäischen Union (Drittländer) wurden im August 2018 Waren im Wert von 45,9 Milliarden Euro exportiert und Waren im Wert von 39,7 Milliarden Euro aus diesen Ländern importiert. Gegenüber August 2017 nahmen die Exporte in die Drittländer um 3,5 % zu, die Importe von dort stiegen um 7,2 %..

Kommentare lesen und schreiben, hier klicken